Можно ли возместить страховку по кредиту

Раньше, до вступления в силу законодательных изменений с возвратом кредитной страховки возникали трудности. Страховые компании неохотно одобряли заявления об отказе от страхования и могли с легкостью не вернуть часть уплаченной страховой премии при оплате кредита раньше установленного срока.

Правоотношения между застрахованным лицом и страховщиком попадают под действие «Закона о защите прав потребителей» №2300-1 от 1992 г. По нему страховая компания является организацией, оказывающей услуги, а клиент – потребителем. Согласно статье 32 ЗПП отказаться от исполнения договора страхования можно в любое время, но при условии полной оплаты фактически понесенных затрат на выполнение соглашения второй стороной.

| Да | 173 |

| Нет | 66 |

Правда на протяжении многих лет это положение работало плохо и страховые компании попросту отказывали своим клиентам в законном праве отказаться от страховки, а если и соглашались на расторжение договора, то не возвращали деньги. Все возникающие проблемы приходилось решать в суде.

Теперь же у вас есть 14 дней на отказ от страхового полиса. Правда, если за это время произошел страховой случай, то вернуть деньги уже не получится.

14 дней с даты заключения договора страхования называют «периодом охлаждения». За это время вы должны решить, действительно ли вам нужна эта страховка. Если нет, то подавайте заявление на отказ и ожидайте возврата уплаченных средств.

Вы имеете полное право отказаться от приобретения полиса добровольного страхования при взятии кредита. Ни банк, ни страховая не могут принуждать вас к заключению соглашения. Такие действия организации нарушают ваши права, а с точки зрения закона представляют собой навязывание дополнительных услуг.

Банк может предложить вам купить страховой полис. При этом, он обязан рассказать о самой услуге, о ее стоимости и о порядке отказа от нее. Но за вами же закрепляется возможность получить кредит без страховки. Правда в таком случае кредитная организация на вполне законных основаниях вправе увеличить процентную ставку.

Пример:

Вы обратились в банк за получением кредита по ставке 10% годовых. Сотрудник кредитной компании рассказал, что эти условия действуют только при страховании жизни. Если вы не планируете покупать страховку, то ставка по кредиту вырастет до 20%. В таком случае вы уже сами решаете, приобретать полис или нет. При этом, у вас все-равно остается право отказаться от страхования в период охлаждения.

Договором может быть предусмотрен более длительный период на возврат страховки по кредиту (больше, чем 14 дней). Это условие четко прописывается в соглашении. Такая возможность закреплена Указаниям Центробанка РФ № 3854-У от 2015 года. Но, как показала наша практика, подобные послабления вводятся достаточно редко.

Таким образом, вы вправе получить кредит и без покупки полиса, у вас есть 14 дней на отказ от страховки после ее приобретения, за исключением случаев, когда в этот период произошел страховой случай или, если страхование обязательно в силу закона.

ситуация

Как вернуть страховку по потребительскому кредиту

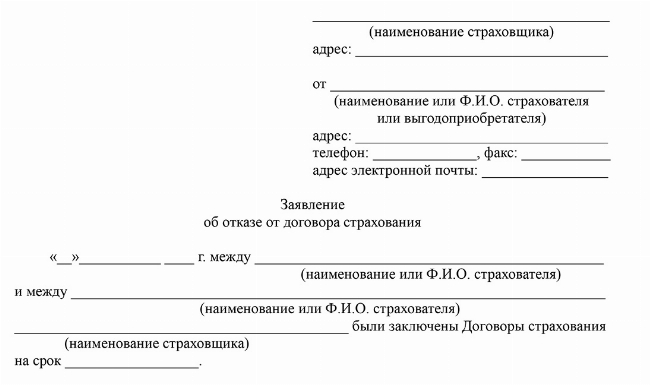

Вы имеете право отказаться от покупки полиса при оформлении займа или вернуть сумму страховки по кредиту на протяжении 14-ти дней с даты подписания соглашения. Для этого вам потребуется:

- подготовить документы (пакет включает в себя страховой полис, договор страхования, ваш паспорт, подтверждение внесения страховой премии);

- написать заявление на возврат страховки по кредиту;

- подать бумаги страховщику (иногда заявку можно направить через банк);

- дождаться результата.

По закону, у страховщика есть 7 дней для того, чтобы вернуть деньги за страховку. Сюда же включается срок рассмотрения заявления от потребителя.

Если вам отказали в удовлетворении требований, то вопрос придется решать в судебном порядке.

Возврат части страховки при досрочном погашении кредита

Возвращение страховки по кредиту возможно при досрочном выполнении финансовых обязательств. Если вы погасили займ раньше срока – напишите заявление на возврат неиспользованной части страховой премии.

У вас могут возникнуть сложности, если договор страхования заключен до 1 сентября 2020 г. Все дело в том, что такие правоотношения не попадают под действие ФЗ №353 от 2013 г. в новой версии, поэтому возможность возврата части страховых взносов зависит от условий конкретного соглашения.

Если же страховка оформлена после 1.09.2020 г., то не имеет никакого значения, что именно написано в договоре, является ли полис частью кредитного соглашения или представляет собой самостоятельный продукт, страховщик обязан вернуть вам деньги за неиспользованное время. Для решения правовой проблемы кредитный юрист ЕЮС с многолетней практикой разберет вашу ситуацию и проконсультирует для решения вопроса.

Когда вернуть деньги за страховку невозможно

Законом предусмотрены случаи, когда отказаться от выполнения страхового соглашения в одностороннем порядке невозможно.

- Страховка обязательна по закону. Например, купив квартиру в ипотеку, вы должны застраховать имущество. Отказаться от такой страховки нельзя.

- Истек «период охлаждения» предусмотренный законом или договором. Единственный способ вернуть деньги в такой ситуации – в судебном порядке доказать то, что доп. услугу вам навязали.

- Произошел страховой случай. Их перечень содержится в самом соглашении или в приложении к нему.

Рекомендуем обратить внимание на важный нюанс. От обязательной в силу закона страховки отказаться невозможно, но если вам предлагают несколько услуг, то от дополнительной отказ будет вполне правомерен.

️

Например, вы взяли ипотеку, после чего застраховали квартиру, а также жизнь и здоровье. Вот от имущественной страховки отказаться нельзя, а вернуть страхование жизни вполне возможно.

Таким образом, возврат страховки по автокредиту допускается, а вот вернуть деньги за страховой полис на недвижимость, купленную в ипотеку нет. При этом, в силу ст.343 ГК РФ страховать автомобиль по КАСКО обязательно, если он является предметом залога.

Возврат страховки банка при кредите в судебном порядке

Если вам не возвращают страховку в добровольном порядке, подавайте иск о защите прав потребителей в суд. Но перед этим рекомендуем соблюсти претензионный порядок.

|

Этап |

Описание |

|

Подайте заявление |

В течение 14 дней после заключения договора или в более длительный срок, предусмотренный соглашением |

|

Дождитесь ответа |

Если он положительный, то следующие действия выполнять не нужно. |

|

Направьте претензию страховщику |

Этот шаг не обязателен, но без него невозможно взыскать штраф и неустойку |

|

Обратитесь к финансовому управляющему |

Направьте обращение в электронном виде в личном кабинете на сайте управляющего, через Госуслуги или заказным письмом Почтой России. |

|

Подготовьте иск |

Единой формы иска не установлено. Его составляют с учетом общих правил и положений ст.131 ГК РФ |

|

Подготовьте документы |

Их точный перечень зависит от конкретной ситуации |

|

Подайте иск в суд |

Направить исковое заявление можно по Почте России заказным письмом с уведомлением и описью вложений, онлайн при помощи правового портала ГАС Правосудие или принести лично в канцелярию судебного органа |

Помните о том, что возмещение страховки по кредиту осуществляется в заявительном порядке. Если вы не заявите о своем желании отказаться от страхования в письменном виде, то услугу не отключат.

Наши юристы оценят ситуацию, шансы на удовлетворение ваших требований, разработают правильную с правовой точки зрения стратегию поведения, помогут составить заявление, подготовить документы для отказа от страховки, пообщаются от вашего имени с представителями страховой компании, а если проблему не удастся решить в досудебном порядке – подготовят иск в суд.

Судебная практика

Раньше страховые компании часто отказывали своим клиентам в расторжении договора страхования и возврате денег за полис. Вопрос удалось решить после уточнения порядка отказа от страховки в период охлаждения и после этого. Но, на нашей практике довольно часто происходили случаи, когда страховщик отказывает в удовлетворении требований уже после утверждения законодательных коррективов.

Так, в декабре 2020 года суд рассматривал иск г-на Лаврова. Мужчина просил расторгнуть договор страхования, заключенный при получении кредитной карты. Г-н подал заявление страховщику на следующий день после заключения соглашения, но компания отказала в возврате денег в связи с тем, что возможность досрочного прекращения обязательств по инициативе одной из сторон договором не предусмотрена.

Суд пришел к выводу, что требования истца обоснованы и удовлетворил иск в полном объеме.

Частые вопросы

Стандартный срок, установленный законом, в течение которого клиент вправе отказаться от выполнения договора страхования – 14 дней.

Если речь идет о страховании жизни, то вы можете отказаться от договора страхования. А вот страховать машину по КАСКО в такой ситуации обязательно в силу ст.343 ГК РФ.

У страховщика есть 10 дней, чтобы рассмотреть заявление клиента и вернуть ему деньги.

Заключение эксперта

В 2025 году вы вправе вернуть страховку по кредиту в первые 14 дней с даты заключения договора или часть страхового вознаграждения при досрочном закрытии займа. Страховщику предоставлено право увеличивать «период охлаждения» на протяжении которого клиент может отказаться от исполнения соглашения. Перед обращением с заявлением в страховую компанию рекомендуем внимательно ознакомиться с договором страхования.

{kind=link}