Можно ли отказаться от страховки по кредиту

До вступления в силу законодательных изменений отказаться от услуг дополнительного страхования после заключения договора было достаточно трудно. Проблема была решена после введения, так называемого периода охлаждения. Это временной промежуток, в течение которого клиент имеет право в одностороннем порядке расторгнуть договор со страховщиком и вернуть ранее уплаченную страховую премию.

| Да, есть такой опыт | 78 |

| Нет, не приходилось | 57 |

Согласно ч.2 ст.7 ФЗ №353 от 2013 г., если при предоставлении кредита банк предлагает заемщику дополнительные платные услуги, в том числе по страхованию, в заявлении на получении такого займа должно быть отражено согласие клиента на их оказание. Также, в нем указывается следующая информация:

- содержание услуги;

- стоимость страховой премии;

- сведения о праве клиента отказаться от полиса.

Закон обязывает кредитные организации предоставить заемщику возможность получить кредит без страховки. Но в таком случае процентная ставка может увеличиться. Правда предела такого повышения законодательством не установлено.

Пример:

Допустим, банк предлагает вам оформить кредит по ставке 10% годовых при условии приобретения страхового полиса, за который вы заплатите 30 тыс. рублей. А если вы откажетесь от страховки, то процентная ставка может резко вырасти хоть до 20% хоть до 50%. Конкретное значение кредитная организация определяет самостоятельно.

Вы можете поступить мудрее – оформить кредит со страховкой, а потом отказаться от нее. По закону, на это у заемщика есть 14 дней, при условии, что в это время не произошел страховой случай.

Согласно Указаниям Центробанка РФ № 3854-У от 2015 года страховщик по своему желанию имеет право предусмотреть более длительный период охлаждения, в течение которого клиент может отказаться от полиса страхования при получении кредита. Эта информация указывается в договоре. Но, как показывает практика, на такие послабления страховые компании идут достаточно редко.

Таким образом, вы вправе отказаться от страховки по кредиту во время получения кредита или после этого, в течение 14-ти суток с даты заключения договора. Помните, отказ невозможен, если в первые 2 недели после приобретения полиса у вас произошел страховой случай.

ситуация

Отказ от страховки после получения кредита

Отказ от страховки по кредиту после оформления – это законное право каждого заемщика. Если вы не отказались от приобретения страхового полиса во время заключения кредитного договора, для его возврата рекомендуем действовать по общепринятому алгоритму.

- Подготовьте документы. Вам понадобится ваш паспорт, копия кредитного соглашения, страхового полиса, заявление.

- Обратитесь в банк, где оформляли кредит или в страховую компанию. Передайте бумаги сотруднику, направьте их заказным письмом с описью вложений и уведомлением о вручении, либо по электронной почте, если такая возможность предусмотрена.

- Дождитесь решения. Если сроки не нарушены, заявитель предоставил полный пакет документов и нет иных обоснованных причин для отказа, то вас исключат из списка застрахованных лиц.

- Получите деньги. По закону, срок возврата денежных средств составляет 7 дней с даты получения кредитором или страховщиком заявления.

Если у вас не принимают документы на отказ от страховки по кредиту, отправьте пакет бумаг почтой. Не забудьте воспользоваться дополнительными почтовыми услугами в виде описи вложений и уведомления о доставке. В таком случае банк или страховщик не сможет настаивать на том, что не получил заявление или в конверте было что-то другое.

Запомните, сотрудник банка не вправе отказывать вам в заключении кредитного договора, если вы отказываетесь от страхования. Навязывание услуг является нарушением права клиента.

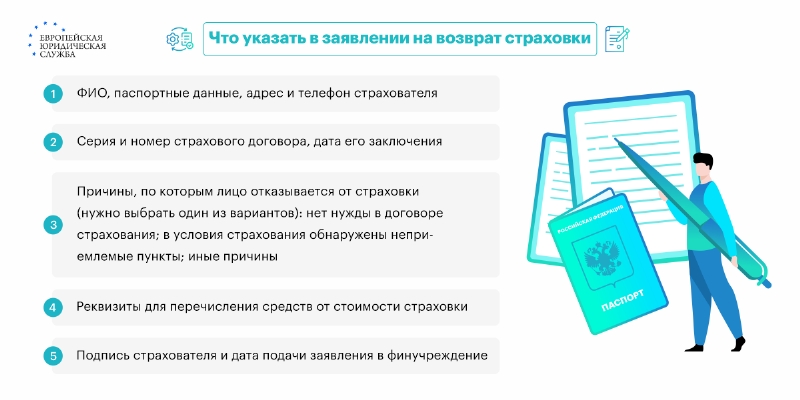

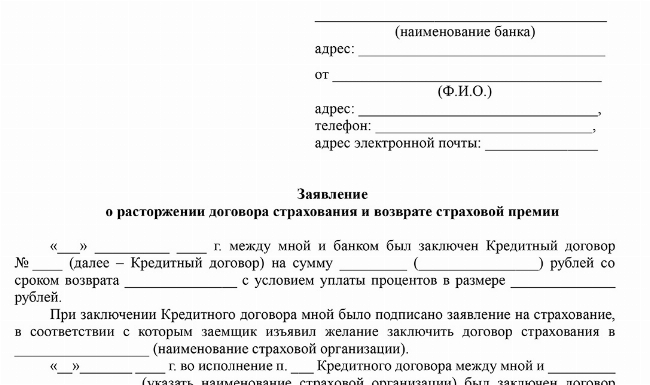

Заявление на отказ от страховки

Единого образца заявления для возврата страхового полиса по кредиту законом не предусмотрено. Его составляют, опираясь на общие правила делопроизводства с учетом законодательных нюансов. Несмотря на то, что единой формы нет, в заявлении важно отразить требуемую информацию. Отсутствие каких-либо сведений, представляющих ценность, может стать причиной отклонения заявки.

Например, если заявитель не укажет сваю фамилию, имя, отчество, то рассмотрение такого заявления автоматически становится невозможным. По любым вопросам, связанным с кредитованием или отказом от страховки, обращайтесь к нашему кредитному юристу.

Чтобы избежать допущения ошибок, а, следовательно, и обоснованного отказа в возврате денег за страховку по кредиту за помощью в составлении заявления лучше обратиться к юристу.

Отмечается, что некоторые кредитные организации предоставляют собственный типовой бланк для заполнения, а в других финансовых компаниях, чаще всего в МФО, практикующих кредитование в дистанционном режиме отказаться от страхования в «период охлаждения» можно направив заявление онлайн.

Что делать, если при оформлении кредита навязали страховку

Вы имеете полное право отказаться от страхования при заключении кредитного договора. При этом, закон разрешает банку повысить процентную ставку. Но вводить в заблуждение клиента и говорить, что приобретение страхового полиса является обязательным условием для сделки нельзя.

Вы имеете полное право отказаться от навязанной услуги. Можно попытаться урегулировать конфликт мирным путем, направив письменную претензию с требованием отменить дополнительный сервис, который на самом деле не является обязательным и вернуть деньги за него.

Если компания отвечает отказом, то следующий шаг, который необходимо предпринять – обратиться с исковым заявлением в суд.

Раньше клиенты банков, которым во время оформления кредита навязали страховку так и делали, но после внесения в законодательство изменений у потребителей появилось больше возможностей.

Теперь организация не просто должна, а обязана отменить страховку по кредиту при поступлении от гражданина письменного заявления в течение четырнадцати суток с даты заключения договора.

То есть, отказ от страхования жизни или других объектов при получении кредитных средств узаконили, что привело к снижению числа исков, поступающих в суд и направленных на защиты прав клиентов.

Когда отказаться от страховки по кредиту невозможно

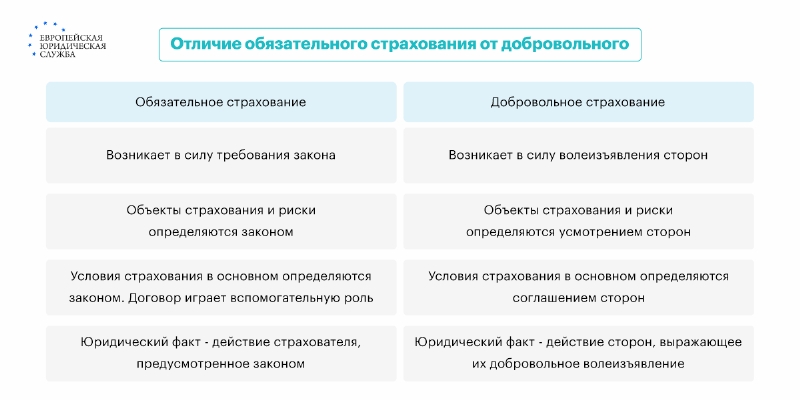

В некоторых случаях, установленных законодательством вернуть деньги за страховой полис невозможно. К ним относят ситуации, когда оформление страховки при получении кредитных средств является обязательным условием в силу закона.

Одним из таких случаев является получение заемщиком ипотечного кредита, когда клиент обязан застраховать предмет залога.

️

Но, если страхование квартиры или другой недвижимости, приобретаемой в кредит обязательно, то от других страховых продуктов, например, от страхования жизни и здоровья или от потери работы клиент имеет полное право отказаться.

То есть, вернуть деньги за страхование при автокредите вполне возможно, а за страховой полис на недвижимость, купленную в ипотеку нет. При этом, в силу ст.343 ГК РФ страховать автомобиль по КАСКО обязательно, если он является предметом залога.

Что делать, если отказывают в возврате страховой премии

Если вам отказывают в возврате страховки после оформления кредита, например, аргументируя свои действия тем, что это невозможно, не верьте, знайте – закон дает право всем потребителям вернуть полис в течение 14 дней, но при условии, что в этот период не произошел страховой случай.

Чтобы отказаться от полиса страхования рекомендуем действовать в общепринятом правовой практикой порядке.

|

Этап |

Описание |

|

Подайте заявление на возврат |

По закону, это нужно сделать в первые 14 дней |

|

Дождитесь ответа |

Если он положительный, то вам вернут денежные средства, если отрицательный – следуйте далее |

|

Направьте претензию банку (страховой компании) |

Этот шаг не обязателен, но без него невозможно взыскать штраф и неустойку |

|

Обратитесь к финансовому управляющему |

Направьте обращение в электронном виде в личном кабинете на сайте управляющего, через Госуслуги или заказным письмом Почтой России. К нему приложите копию претензии страховщику, ответа страховой компании (при его наличии), страхового договора, полиса, а также документа, подтверждающего его оплату. |

|

Напишите исковое заявление в суд |

Единой формы иска не установлено. Его составляют с учетом общих правил и положений ст.131 ГК РФ |

|

Подготовьте документы |

Их точный перечень зависит от конкретной ситуации. Обычно к иску прилагают копию кредитного договора, страхового полиса, а также доказательства уплаты страховки |

|

Подайте иск в суд |

Направить исковое заявление можно по почте заказным письмом с уведомлением и описью вложений, онлайн при помощи правового портала ГАС Правосудие или принести лично в канцелярию судебного органа |

Вы имеете право не присутствовать на рассмотрении дела, но отказываться от участия в заседании не рекомендуется. В процессе могут появится вопросы, которые требуют немедленного разрешения. Представление своих интересов можно поручить нашему опытному кредитному юристу.

Судебная практика

Отмечается, что вернуть часть страховки можно и при досрочном погашении кредита. Отказ страховой в предоставлении остатка неиспользованной страховой премии можно оспорить в судебном порядке. Эту позицию подтвердил Верховный суд.

Гражданин Власов обратился с иском в суд о возврате части страховки в связи с досрочным погашением автокредита. По сути дела, известно, что в 2017 г. истец получил кредит на покупку машины сроком на 3 года, в размере 1,1 млн рублей по ставке 8% годовых.

Также, он застраховал жизнь и здоровье в «ВСК Страхование», совокупная стоимость полиса составила 120 тыс. рублей. В 2018 году гр-н досрочно закрыл автокредит и обратился с заявлением о возврате части стоимости страховки в размере 90 тыс. рублей, однако в удовлетворении требований ему отказали.

Суд первой и второй инстанции поддержали ответчика, а ВС РФ не согласился с таким решением. Он пояснил, что перечень указанных в п. 1 ст. 958 ГК РФ обстоятельств, влекущих досрочное прекращение договора страхования, не является исчерпывающим.

Одним из оснований для отказа от страховки, по мнению ВС РФ может быть выполнение обязательств по кредитному договору раньше срока. Верховный суд отменил НПА предыдущих судебных инстанций и отправил дело на новое рассмотрение.

Частые вопросы

Нет. Заемщик вправе отказаться от приобретения полиса при получении кредита, но в таком случае процентная ставка за пользование заемными средствами может быть увеличена.

Нет. Закон не дает права банку расторгнуть договор кредитования и вернуть кредит досрочно в случае отказа клиента от страхового полиса.

Можно, но при условии, что клиент и не будет обращаться с заявлением о предоставлении возмещения в связи с наступлением страхового случая.

Заключение юриста

У каждого заемщика имеется законная возможность отказаться от страховки после получения кредита. На это в 2026 году гражданину отводится целых 14 дней. Для возврата денег за полис необходимо подать заявление. В случае отказа, клиент вправе обратиться за защитой своих прав в суд.

{kind=link}