Общие положения

Можно сказать, что банкротство физических лиц с ипотекой – это особенная процедура. Отличается она участием в процессе залогового кредитора, которому предоставлены расширенные права.

Признание граждан несостоятельными осуществляется в общем порядке, предусмотренном ФЗ-127 от 2002 г. Инициировать ее может, как сам должник, так и те, кому он должен. Физлицо обязано подать заявление в АС о банкротстве, если сумма долга превышает 500 тыс. рублей, а задолженность возникала 30 и более дней назад.

Правда, если финансовые обязательства по ипотеке меньше, то гражданин все равно имеет может инициировать процедуру, если предвидит признаки несостоятельности и становится очевидно, что он не сможет исполнить требования кредиторов. В таком случае это не обязанность, а его право.

Пример из практики:

Тимофей В. имеет кредит. Задолженность перед банком составляет 250 тыс. рублей. Ежемесячный платеж по кредиту – 18 тыс. руб. Мужчину сократили. Новую работу он не нашел. Тимофей просил кредитную организацию об отсрочке, но ему отказали. Тогда он подал иск о признании себя банкротом. АС посчитал утрату постоянного места работы достаточным основанием для возбуждения дела.

Заемщику, который приобрел квартиру в ипотеку и не выплатил кредит банкротиться крайне невыгодно. По закону, недвижимость продадут с торгов, а вырученные средства направят в счет погашения задолженности перед залоговым и остальными кредиторами.

По общим правилам, установленным ст.213.25 ФЗ-127 единственное жилье должника при признании его несостоятельным, не включается в конкурсную массу и не продается с торгов. Но на имущество, купленное в ипотеку, это правило не распространяется.

| Да | 77 |

| Нет | 67 |

Таким образом, даже если, кроме как в квартире, купленной в ипотеку обанкротившемуся гражданину негде жить, недвижимость все равно заберут и реализуют на аукционе. В этом и заключается главный минус банкротства для физических лиц при наличии активной ипотеки.

Залоговый кредитор: понятие

Банкротство при ипотеке не выгодно не только для самого заемщика, но и для кредитной организации. Банк не получит те средства, которые ему полагались бы по кредитному договору, обеспеченному залогом.

При признании гражданина несостоятельным взыскателями могут быть конкурсные, залоговые кредиторы и уполномоченные органы. С первыми и последними рассчитываются за счет средств, полученных от продажи имущества должника в порядке строгой очередности, утвержденной на законодательном уровне.

Залоговые кредиторы – это взыскатели, обязательства должника перед которыми обеспечены залогом (ипотекой). Именно в эту категорию входят банки, предоставившие заемщику ипотеку. Их требования выполняются за счет продажи предметов, находящихся у них в залоге.

Вырученные средства от реализации такой собственности распределяются следующим образом:

- 80% получает залоговый кредитор;

- 15% направляют на выполнение требований взыскателей первой и второй очереди;

- 5% используют для погашения судебных затрат, расходов, связанных с оплатой услуг управляющего и лиц, привлеченных им к процедуре, например, оценщика.

Залоговый кредитор вправе отказаться от своего преимущественного права на получение возмещения долга в особом порядке. Тогда он включается в реестр, как взыскатель третьей очереди.

Порядок банкротства

Банкротство физического лица через суд осуществляется в порядке, предусмотренном законом. Для признания гражданина несостоятельным подают заявление в АС. Судебная инстанция проверяет обоснованность ходатайства, проверяет, имеются ли у физического лица признаки несостоятельности и выносит решение о возбуждении дела, о прекращении процедуры или об оставлении заявления без рассмотрения.

|

Этап |

Описание |

Дополнение |

|

Подготовка документов |

Заявитель составляет заявление и собирает документы, подтверждающие наличие долга, неплатежеспособность должника и др. |

Документы: кредитный договор, выписка из ЕГРИП, список кредиторов, опись имущества, копии бумаг, подтверждающие права собственности и др. |

|

Подача бумаг |

Заявление и документы подают в Арбитражный суд лично в канцелярию судебного органа, либо направляют по Почте заказным письмом с описью вложений и уведомлением |

Если заявление подает законный представитель заявителя, то потребуется нотариально удостоверенная доверенность |

|

Суд проверяет обоснованность заявления |

По результатам рассмотрения АС выносит решение. |

Если должник отвечает признакам неплатежеспособности, то возбуждают дело. |

|

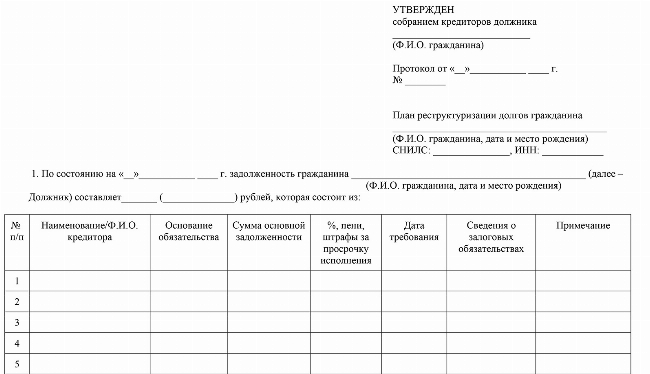

Введение реструктуризации |

Если у гражданина имеется постоянный доход, достаточный для погашения обязательств, нет судимости по экономическим преступлениям, то АС вправе ввести процедуру реструктуризации |

Дополнительные условия: лицо за последние 5 лет не признавалась банкротом; за 8 предыдущих лет в отношении должника не утверждался план реструктуризации |

|

Реализация имущества |

Вводится, если гражданин не удовлетворяет требованиям для утверждения плана реструктуризации или последняя процедура прекращена по законным причинам. |

Имущество оценивают, а затем продают с торгов. Этим занимается финансовый управляющий |

|

Расчеты с кредиторами |

За счет вырученных от продажи имущества должника средств производят расчеты с взыскателями в порядке очередности |

Требования залоговых кредиторов удовлетворяются за счет выручки от реализации предмета залога |

|

Завершение процедуры |

После расчетов, управляющий направляет в АС отчет |

Суд знакомится с отчетом и принимает решение о закрытии дела |

|

Списание долгов |

Последствиями окончания банкротства является списание долгов |

Некоторые задолженности не подлежат списанию, например выплаты за причинение вреда жизни и здоровью |

Если суд придет к выводу о том, что гражданин отвечает условиям для утверждения плана реструктуризации, то сам должник не может отказаться от него. Проект разрабатывает управляющий, кредиторы или сам предполагаемый банкрот.

Что будет с жильем

Если заемщик взял у банка в ипотеку квартиру, но еще не успел погасить весь заем, то при реализации процедуры банкротства, залоговая квартира будет выставлена на продажу через торги. Это нужно для того, чтобы погасить все требования залоговых кредиторов. Деньги от продажи квартиры пойдут на закрытие долгов.

Не надейтесь, никто не оставит вам недвижимость, даже если она является единственным жильем. Это правило четко регламентировано законодательством о банкротстве. Оно прописано в ст.446 ГПК РФ.

Как сохранить квартиру

Банкротство при наличии ипотеки – изначально провальное для должника дело. Заемщик однозначно лишится квартиры. Причем, средства, которые он уже выплатил, никто не вернет.

Но, можно попытаться спасти имущество, даже если процедура признания гражданина несостоятельным уже запущена вполне законными методами.

- Мировое соглашение. Так называют договор, заключенный между кредиторами и должником, определяющий новый порядок выполнения обязательств.

- Реструктуризация – это комплекс мер, направленных на реабилитацию или финансовое оздоровление должника.

- Замена созаемщика. Его исключение из кредитного договора приведет к тому, что имущество, выступающее в качестве залога, не попадет под реализацию при его банкротстве.

Если заемщик большую часть ипотеки уже закрыл, то можно попытаться договориться с банком о самостоятельной продаже имущества. Вырученные средства направляются на погашение долга, а на остаток денег можно присмотреть более скромное жилье.

Еще один вариант – попросить помощи у государства. С 2017 года в России действует социальная программа поддержки заемщиков по ипотеке. Часть долга могут списать на 10% или менее, либо уменьшить ежемесячный платеж до 50%, а валютный кредит переводят в рубли. Правда рассчитывать на госпомощь могут только определенные категории граждан, при условии снижения дохода на 30%.

Мировое соглашение

Сохранить ипотеку при банкротстве можно, если заключить с кредиторами мировое соглашение. Зачастую, это выгодно для всех сторон. Заемщик не теряет квартиру, а банк выручит больше средств, чем получил бы при реализации заложенного имущества.

Мировую утверждает арбитражный суд. Если он посчитает, то что его условия нарушают законодательством, то он вправе отказать в удовлетворении требований.

Реструктуризация

Сохранить ипотечную квартиру при банкротстве можно на этапе реструктуризации. Ее вводит АС при соответствии должника определенным условиям. Главное из них – наличие постоянного дохода у заемщика, которого хватит на выполнение обязательств перед банком.

План реструктуризации составляет управляющий, кредиторы, либо сам должник. Его утверждает АС. В нем обязательно указывают:

- срок, порядок оплаты долга;

- фиксированную сумму ежемесячных платежей.

Проект должен быть экономически выполнимым, не нарушать права и интересы несовершеннолетних членов семьи должника, не препятствовать реализации гражданином своих обязательств в будущем.

При утверждении плана процедура реализации имущества не вводится, а должник начинает выполнять требования кредиторов в соответствии с ним.

Замена заемщика

Банкротство созаемщика по ипотеке предполагает наступление плачевных последствий и для другого заемщика, тем более, если кредитный договор обеспечен ипотекой. Один из самых действенных методов сохранить ипотечную квартиру – исключить должника, в отношении которого возбуждено дело о признании его несостоятельным из соглашения о кредите.

Правда сделать это можно только по согласию с банком. Вполне возможно, что потребуется предоставить иную кандидатуру, которая будет нести обязательства перед кредитной организацией вместе с действующим заемщиком.

Ипотека после банкротства

Многие граждане интересуются, можно ли взять ипотеку после банкротства. Этот вопрос весьма спорный. Законодательством таких ограничений не предусмотрено. Но вот дадут ли банки такой крупный кредит заемщику, который ранее не смог исполнить свои обязательства?

Вообще, подать заявление на ипотеку можно хоть на следующий день после завершения процедуры. Правда в течение 5-ти лет после этого в заявке нужно указывать тот факт, что гражданин объявлен банкротом.

При принятии решения банки знакомятся с кредитной историей клиента. В ней отражаются сведения о том, что физическое лицо признано несостоятельным. В БКИ ее направляет управляющий.

Получить ипотеку после банкротства шансы невелики. Но, утверждать, что вам однозначно откажут, тоже не верно. Вполне возможно, что кредитная организация доверит клиенту крупный займ, тем более, если у него хороший официальный доход, после банкротства прошло много времени, а также если он является зарплатным клиентом банка.

Чтобы увеличить шансы на одобрение ипотеки бывшему банкроту специалисты рекомендуют провести небольшую предварительную работу. Можно попробовать взять несколько небольших займов в МФО (в разное время), а затем без просрочек погасить их. Иногда микрокредиты заменяют товарными кредитами, кредитными картами, так как для некоторых банков информация о том, что клиент берет мини займы вызывает отрицательное мнение о платежеспособности клиента.

Судебная практика

Наибольшие вопросы в правовой практике вызывают случаи, когда предметом залога при банкротстве выступает совместное имущество супругов. По закону, при получении ипотеки муж и жена являются созаемщиками, то есть, несут солидарную ответственность. При неплатежеспособности одного из них, банк вправе потребовать выполнения обязательств от другого. Но, как должны распределяться требования залогового кредита, если банкротятся сразу оба заемщика?

Ясность внес Верховный суд РФ. В 2016 году супруги Ирина и Артем признаны несостоятельными. Ранее мужчина оформил ипотеку на квартиру. Женщина выступала по ней созаемщиком. Требований залогового кредитора включили в реестра Артема. Но в отношении Ирины банк выступил, как конкурсный взыскатель, что означало, что задолженность женщины спишут.

Кредитная организация не согласилась с таким решением. Правда апелляционный и кассационный суд отказали ему в отмене определения первой инстанции. Банк дошел до ВС РФ.

И тут дело сдвинулось с мертвой точки. Верховный суд указал, что если должниками по ипотеке становятся солидарные заемщики, в том числе супруги, и в их отношении инициируется процедура банкротства, то удовлетворение требований кредиторов будет производится за счет их совместной собственности, а точнее доли каждого супруга в этой собственности.

Частые вопросы

Если банк при включении своих требований в реестр не укажет, что некоторое имущество должника находится у него в залоге (обеспечено ипотекой), то он автоматически становится конкурсным и теряет право получить 80% от суммы выручки залогового предмета.

Рефинансирование ипотеки – это право гражданина. В случае одобрения другим банком займа на более выгодных условиях, рефинансировать ипотеку никто не запретит.

Гражданин не вправе отказаться от данной процедуры, но во время слушания он может предоставить доказательства, свидетельствующие об отсутствии у него возможности исполнять обязательства перед кредитором по погашению ипотеки.

Заключение юриста

Случаи, когда гражданин по собственной инициативе пытается объявить себя банкротом, если у него имеется открытая ипотека в 2026 году, происходят не часто. А все дело в том, что ипотечное жилье заберут, продадут с торгов, полученные деньги направят на выполнение требований взыскателей. Это невыгодно человеку, тем более, если он на протяжении долгих лет исполнял финансовые обязательства перед банком.

Не слишком часто случается и так, что заявление о банкротстве заемщика подает залоговый кредитор. Это связано с тем, что жилищный кредит итак обеспечен залогом (ипотекой), а банк имеет все инструменты для взыскания задолженности иными методами.

Если же дело должно до банкротства, то должнику нужно попытаться сохранить имущество. Сделать это можно несколькими способами: путем заключения мирового соглашения, реструктуризации и др.

Каждый случай индивидуален. Шансы на сохранение ипотечной квартиры у должника не велики, но при правильно выстроенной линии защиты своих прав, все возможно. Поэтому, в таких ситуациях лучше не экономить на юридической помощи.

{kind=link}