Кто может оформить самозанятость

Согласно Закону № 422-ФЗ «О проведении эксперимента по установлению специального налогового режима «Налог на профессиональный доход» в городе федерального значения Москве, в Московской и Калужской областях, а также в Республике Татарстан (Татарстан)», оформить самозанятость могут как физические лица, так и индивидуальные предприниматели.

| Да, продолжаю работать | 84 |

| Да, раньше работал | 64 |

| Нет, такого опыта не был | 64 |

Чтобы понять, в чем состоит разница между ИП и самозанятым, необходимо обозначить, какие ограничения распространяются на указанный налоговый режим. Самозанятость недоступна в следующих ситуациях:

- лицо не является производителем товаров, а перепродает их;

- гражданин оказывает комиссионные, агентские или поручительские услуги, в частности если он является консультантом или адвокатом;

- человек занимается доставкой товаров;

- лицо занимается в области добычи полезных ископаемых;

- гражданин оказывает нотариальные, арбитражные услуги.

В перечисленных условиях оформить НПД невозможно. В таких ситуациях гражданину придется оформить либо юридическое лицо, либо стать индивидуальным предпринимателем. Какую правовую форму выбрать — решать бизнесмену, учитывая сферу деятельности, уровень заработка и прочие нюансы.

В чем преимущества и недостатки НПД

Самозанятость, как один из популярных налоговых режимов, имеет свои достоинства и недостатки. Среди преимуществ НПД, которые позволяют понять различие самозанятых и ИП, можно выделить:

- Налоговая ставка. Размер налоговых выплат у самозанятых ниже, чем у ИП. Даже с учетом того, что индивидуальный предприниматель может оформить УСН, ставка НПД составляет 4% при сотрудничестве с физлицами, и 6% при сотрудничестве с юрлицами и ИП. Кроме того, государство предоставляет налоговый вычет в размере 10 тысяч рублей, которые пропорционально сумме налога учитываются при оплате.

- Отчетность. Самозанятый от ИП отличается тем, что он не должен заполнять многочисленные отчеты в ИФНС, ФФОМС и прочие инстанции. Для удобства налогоплательщиков налоговая разработала собственное приложение «Мой налог», в котором в автоматическом режиме учитываются суммы дохода (при формировании чека самозанятым), а также формируется сумма налога, которая подлежит оплате в календарном месяце.

- Онлайн-касса. Самозанятые, если реализуют товары или предоставляют услуги физлицам, не должны выдавать чеки потребителям. Индивидуальный предприниматель или юридическое лицо, напротив, при оказании услуг обычным покупателям должны формировать чеки с помощью онлайн-кассы.

- Нет обязательных взносов. Отличие ИП от самозанятого состоит и в том, что НПД не подразумевает обязательных платежей в случаях, если деятельность не приносит дохода. ИП, даже если не получал прибыль, обязуется заплатить в СФР 34 445 рублей и в ФФОМС 8 766 рублей в год.

- Официальный доход. Самозанятый, так же как индивидуальный предприниматель, может обратиться в банк за кредитом. Для этого в приложении можно сформировать справку о доходе, которая ничем не отличается от справки 2-НДФЛ.

- Легкие продажи. При сотрудничестве с индивидуальными предпринимателями требуется расчетный счет, самозанятые могут принимать платежи любым способом: на банковскую карту, на электронные кошельки, наличными.

Минусы самозанятости

Говоря о том, чем ИП отличается от самозанятого, необходимо уделить внимание и недостаткам налогового режима НПД.

- Ограниченность дохода. Если ежемесячная прибыль самозанятого превышает 200 тысяч рублей, то остаться в режиме НПД не получится, так как годовой заработок превысит 2 млн 400 тысяч рублей.

- Невозможность нанять рабочих. Разница между двумя формами бизнеса состоит и в том, что самозанятые не могут перекладывать обязанности на сторонних лиц, выступая в роли работодателя. Часть задач можно адресовать лицам на аутсорсе, которые подпишут договор ГПХ, но для роста заработка этого может быть недостаточно.

- Отсутствие трудового стажа. Самозанятые отличаются от ИП отсутствием обязательных платежей, это мы указали, как плюс. Но это является и одновременным минусом, так как из-за отсутствия платежей не начисляется и трудовой стаж, который учитывается в расчете пенсии.

- Нет социальных гарантий. Самозанятый не может рассчитывать на выплату больничного листа, повышения тарифа оплаты труда в выходные и праздничные дни.

- Бывший работодатель не может быть клиентом. Если самозанятый ранее был трудоустроен в компании и хочет предоставлять ей услуги или товары, то заключить договор не получится. Все дело в том, что по закону самозанятый не может сотрудничать с бывшим работодателем в течение двух лет с момента регистрации.

- Нельзя осуществлять деятельность, которая требует лицензии. Чтобы выйти из положения, физлицо должно зарегистрировать ИП, а потом подать заявление на применение НПД.

Пример:

Смирнов Андрей Иванович имеет в собственности газель, которая рассчитана на перевозку 21 пассажира. Он решил оформить самозанятость, чтобы предоставлять услуги пассажироперевозки. Налоговая отказала ему в регистрации, так как данный вид профессиональной деятельности подпадает в категорию «Лицензируемой». Следовательно, гражданину Смирнову сначала требуется оформление лицензии, получить которую самозанятый не может. Чтобы выйти из ситуации, Андрей Иванович оформил ИП, после чего начал применять режим НПД.

Самозанятые и ИП: краткая таблица отличий

Чтобы понять, в чем разница между индивидуальным предпринимательством и самозанятостью, предлагаем изучить таблицу с ключевыми признаками отличий.

|

ИП |

Самозанятые |

|

|

Доход |

Индивидуальные предприниматели могут декларировать до 60 и более миллионов в год |

Максимальная планка дохода — 2 миллиона 400 тысяч рублей |

|

Налоги |

Сумма налоговых выплат зависит от выбранного режима и составляет от 6 до 30% |

4% при оказании услуг физлицам, 6% при сотрудничестве с ИП и юрлицами |

|

Взносы |

Обязательный ежегодный взнос для ИП составляет 43 211 рублей |

Обязательных взносов нет |

|

Онлайн-касса |

Необходима для сотрудничества с физическими лицами |

Не требуется |

|

Отчетности |

Необходимо сдавать налоговые декларации |

Отчетности не требуются |

|

Работники |

Максимальное количество сотрудников — 130 человек |

Наем сотрудников не предусмотрен |

Разница ИП и самозанятых: процедура регистрации бизнеса

Различие между ИП и самозанятыми состоит и в процедуре регистрации. Разберем каждый из вариантов более подробно.

Регистрация ИП

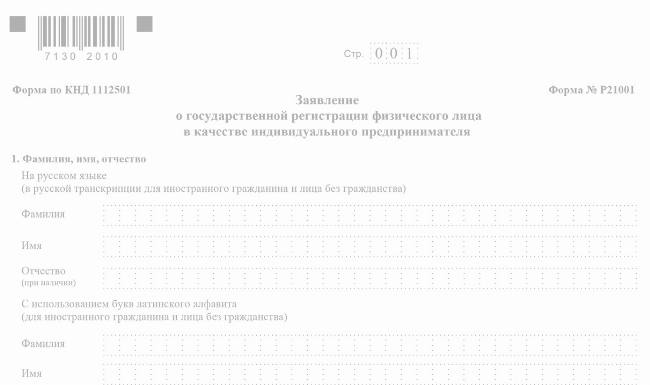

Чтобы стать индивидуальным предпринимателем, физическое лицо составляет заявление по форме Р21001. В нем же указываются основные и дополнительные коды в соответствии с ОКВЭД. Документ можно направить на рассмотрение через личный кабинет на официальном сайте ИФНС РФ или зарегистрировать при непосредственном посещении налоговой по месту регистрации. При личном обращении придется заплатить пошлины в размере 800 рублей, при использовании электронных услуг будущий ИП освобождается от платежа. Если вам нужна правовая помощь, смело обращайтесь за консультацией к нашему специальному юристу для ИП - и он ответит на все ваши вопросы.

Непосредственно при регистрации будущий бизнесмен должен указать, какой налоговый режим он выбирает основным. Если решение не принять в течение 30 дней после регистрации, то в отношении ИП будет автоматически принят классический режим ОСНО.

На рассмотрение заявления у налоговой есть 5 дней. При успешной регистрации индивидуальному предпринимателю становится доступным ЕГРИП, в котором прописана основная информация об ИП.

Регистрация самозанятого

Чтобы совершить регистрацию, физическое лицо должно скачать мобильное приложение «Мой налог». В нем вносится необходимая информация о налогоплательщике, после чего заявление будет автоматически направлено в налоговую. Для регистрации гражданина в качестве самозанятого требуется порядка 30-60 минут.

Судебная практика

Несмотря на то, что налог на профессиональный доход был введен в налоговую практику относительно недавно, уже довольно часто в судах рассматриваются дела, связанные с самозанятыми.

Гражданин Иванов занимает должность менеджера по аренде спецтранспорта в компании по договору возмездного оказания услуг. Однако работодатель потребовал от Иванова трудовую книжку, военный билет, диплом об образовании, которые необходимы при официальном трудоустройстве сотрудника в штат. Сотрудники кадрового отдела сделали запись о заключении трудового контракта с Ивановым в журнале учета трудовых книжек.

Гражданин Иванов, не знаю об этом, подал заявление на регистрацию себя в качестве самозанятого. Налоги за сотрудничество по договору возмездного оказания услуг оплачивал с помощью приложения «Мой налог», что повлекло существенные трудности с налоговой инспекцией.

По факту рассмотрения дела в суде было принято решение о том, что заказчик услуг, который самостоятельно решил трудоустроить Иванова в штат, должен выплатить ему компенсацию в размере 137045 рублей за то, что удерживали трудовую книжку, а также размер заработной платы, предусмотренный должностью в размере 37 тысяч рублей.

Частые вопросы

Да, такая возможность предусмотрена действующим налоговым законодательством РФ. НПД доступен тем индивидуальным предпринимателям, которые работают без привлечения штатных сотрудников, а весь доход получают от самостоятельного ведения деятельности. Однако стоит помнить, что совмещение НПД с другими специальными налоговыми режимами невозможно. Поэтому если у ИП была УСН, то перед регистрацией НПД ему необходимо отказаться от этой системы, оплатить начисленные налоги и подать налоговую декларацию.

Следует судить по уровню заработка. Если во фрилансе годовой доход не превышает 2 миллиона 400 тысяч рублей, то оптимальным будет НПД. В ином случае придется оформлять ИП.

Этот налоговый режим заменяет:

- НДФЛ, который начисляется на доходы, облагаемые НПД;

- НДС, но за исключением товаров, которые были ввезены в Россию;

- Страховые взносы.

Если индивидуальный предприниматель применяет НПД, то они не уплачивают страховые взносы. Следовательно, и рассчитывать на выплаты пособия по нетрудоспособности ИП не могут. Исправить ситуацию можно, если ИП заключит договор ДМС, на основании которого при временной нетрудоспособности будут проведены положенные выплаты в соответствии со ст. 146 Бюджетного кодекса РФ, гл. 48 ГК РФ и ст. 2 Закона № 422-ФЗ.

Заключение юриста

Мы разобрались, чем отличается ИП от НПД в 2025 году, а также какие преимущества и недостатки несет в себе налог на профессиональный доход. Представленная информация поможет определиться, какой специальный режим налогообложения выбрать, в том числе, если есть ИП.

{kind=link}