Кто такой самозанятый, и какие он платит налоги

Налог на профессиональный доход – это особый налоговый режим, применяемый лицами, самостоятельно осуществляющими профессиональную деятельность без привлечения работников и регистрации в качестве ИП или юридического лица.

Плательщиков НПД называют самозанятыми. Данный налоговый режим введен в качестве эксперимента. Его основная цель – вывести из тени нелегальные доходы. Основным нормативно-правовым актом, регламентирующим условия применения НПД (расшифровка - налог на профессиональный доход) является ФЗ РФ №422 от 2018 года. Согласно этому положению, чтобы стать самозанятым, достаточно заполнить онлайн заявку через приложение «Мой налог» и отправить его в ФНС. Налоговый орган рассмотрит заявление и зарегистрирует вас в качестве плательщика НПД.

Применять особый налоговый режим могут не только простые граждане, но и ИП (индивидуальные предприниматели). Главное, чтобы плательщик отвечал существующим требованиям:

- объем годового дохода составляет до 2,4 млн рублей;

- гражданин осуществляет деятельность самостоятельно, без привлечения третьих лиц;

- лицо занимается разрешенными видами деятельности.

Отметим, перечень доходов, в отношении которых можно уплачивать НПД, ограничен. Например, самозанятые могут сдавать квартиру, продавать товары, производить некоторую продукцию, но не вправе воспользоваться данным режимом при исполнении налоговых обязательств, связанных с получением дохода от продажи недвижимости, транспортных средств, ценных бумаг и пр. Причем применять НПД разрешают даже в том случае, если человек работает по найму и платит обычный подоходный налог.

Самозанятыми не могут быть лица, которые занимаются производством и реализацией подакцизной продукции, добычей полезных ископаемых. Например, ИП, который держит свой магазин и просто перепродает товары, а еще и реализует алкоголь, табачную продукцию, не может применять НПД.

Процентная ставка по налогу у самозанятых для граждан и индивидуальных предпринимателей

Чтобы стимулировать выход нелегальных доходов из тени власти решили подойти к решению проблемы лояльно, в том числе ввести максимально низкую налоговую ставку НПД. Сколько придется платить налогов, зависит от того, с кем сотрудничает самозанятый (с физическими или юридическими лицами). Сегодня применяются следующие ставки:

- 4%, если доход получен от физлица;

- 6%, если от организации либо ИП.

Рассматриваемые ставки зафиксированы до конца действия эксперимента по установлению НПД. Налог платиться только за те периоды, в которых у плательщика был реальный доход. Ставка идентична, как для ИП на НПД, так и для физлиц.

Пример

Допустим, вы занимаетесь кондитерским делом. Печете торты на заказ, без регистрации в качестве ИП и являетесь плательщиком НПД. В июле вы заработали 30 тыс. руб., в августе – 50 тыс. руб. (из них 35 тыс. руб. получили от обычных людей, а 15 тыс. руб. – от юридических лиц), а в сентябре уехали на отдых и не работали, соответственно не получили никакого дохода. В таком случае в августе вы должны уплатить налог в размере: 30000 * 4% = 1200 руб., в сентябре (35000 * 4%) + (15000 * 6%) = 2300 руб., а в октябре – 0.

Также, самозанятым предоставляется льгота – вычет в размере 10 тыс. руб., который можно использовать для снижения налоговой ставки на 1%. То есть, пока совокупная сумма исполненных налоговых обязательств не достигнет 10000 рублей, вы будете платить 3% с доходов, полученных от физ.лиц, и 4% - от юр.лиц и ИП.

| Да. Я всегда плачу налоги | 76 |

| Нет. Мне больше подходит общая система налогообложения | 62 |

| Нет. Я не должен платить налог с дохода, заработанного своим трудом | 35 |

Работа и самозанятость

Законодательством разрешается и заниматься профессиональной деятельностью, и работать по найму. В таком случае вы будете применять НДП в отношении доходов, полученных от самозанятости, и платить НДФЛ с заработной платы, предоставляемой вам работодателем.

Юристы ЕЮС отмечают, НПД нужно вносить самостоятельно. Исполнять обязательства требуется до 28 числа месяца, следующего за отчетным периодом. При этом, подавать декларацию нет необходимости. НДФЛ перечисляет ваш работодатель, так как по закону он является вашим налоговым агентом. Важно! Государственные и муниципальные служащие могут применять НПД только в отношении доходов, полученных от сдачи имущества в аренду. И работать, и заниматься проф.деятельностью им нельзя.

Достоинства и недостатки самозанятости для граждан и ИП

Главным преимуществом режима налогообложения НПД считается возможность платить налог с получаемого дохода по сниженной ставке. Раньше, если вы зарабатывали самостоятельно, к примеру, выполняли какие-то заказы без регистрации в качестве ИП или юридического лица, вы должны были платить 13% (НДФЛ). Отмечают и иные достоинства применения специального налогового режима:

- самозанятым не нужно подавать отчетность в ФНС;

- гражданин имеет право совмещать самозанятость с работой по найму;

- вам не нужно считать сумму НПД, ведь начисляется налог автоматически;

- зарегистрироваться в качестве плательщика НПД можно удаленно;

- у гражданина появляется возможность официально сотрудничать как с физическими лицами, так и с организациями, ИП и выдавать чеки.

Недостатков режима НПД немного, но они все же есть. К примеру, самозанятые не уплачивают страховые взносы, соответственно, у них не формируется стаж, за исключением случаев, когда гражданин и работает, и занимается проф.деятельностью. Вам никто не оплатит больничный или отпуск, вы не сможете уйти в оплачиваемый декрет. Но у вас появится такая возможность, если вы начнете добровольно уплачивать страховые взносы.

|

Достоинства и недостатки перехода ИП с УСН на НПД |

|

|

Плюсы |

Минусы |

|

Сниженная процентная ставка |

Доход не может быть выше 2400000 в год |

|

Предоставление бонуса в размере 10 тыс. руб. |

Страховой стаж не течет |

|

Отсутствие необходимости применять ККТ |

Нет возможности уйти на больничный |

|

Не нужно платить взносы на пенсионное, социальное, медицинское, страхование |

Нельзя совмещать с другими режимами |

|

Не платит налог НПД, если дохода не было |

Ограниченный перечень деятельности |

|

ФНС автоматически начисляет налог самозанятого |

|

Как стать самозанятым

Чтобы зарегистрироваться в качестве самозанятого, вам необходимо скачать приложение «Мой налог», авторизоваться в нем при помощи аккаунта от Госуслуг, заполнить простую форму и отправить ее на рассмотрение в ФНС.

Альтернативный вариант – заполнить заявку в личном кабинете на официальном сайте ФНС https://lknpd.nalog.ru или воспользоваться специальным сервисом своего банковского приложения. К примеру, такие услуги предоставляют Сбербанк, Тинькофф и др.

Нужно ли открывать расчетный счет самозанятому и ИП на НПД

Если для ведения предпринимательской деятельности ИП и юридическим лицам нужно заводить отдельный расчетный счет, то самозанятым делать этого не нужно. Учет НДП осуществляется на основании чеков, которые человек формирует самостоятельно.

Вы имеете полное право принимать вознаграждение от клиентов наличными или на уже открытую банковскую карту (банковский счет), которые используются вами для иных нужд. Несмотря на это, юристы Европейской Юридической Службы рекомендуют заводить для расчетов с клиентами отдельный счет. Это поможет вам отделить заработок от самозанятости от других поступлений в случае возникновения споров с налоговой, но делать этого не обязательно.

Отметим, некоторые банки предлагают подключить услугу по автоматическому формированию чеков. Работает это следующим образом:

- вам на счет поступают денежные средства;

- банк обрабатывает платеж;

- банк отправляет информацию о доходе в ФНС;

- в личном кабинете появляется чек.

Это очень удобно, особенно для тех, кто работает с большим числом клиентов. Но есть и минусы. Например, если вам кто-то просто отдаст долг, перечислив деньги на этот счет, то сумму посчитают, как доход, по которому необходимо начислить налог по режиму НПД для самозанятых.

️ Оплата услуг

Плательщики НПД не обязаны приобретать и использовать контрольно-кассовую технику, в том числе ИП. Когда клиент платит самозанятому, последнему достаточно зарегистрировать поступление в мобильном приложении. Ему достаточно указать сумму поступлений, категорию плательщика и дождаться формирования чека.

Как показывает практика, самозанятые отдают квитанции клиентам сразу или на следующий день. Если стороны работают по договору, то порядок расчетов и предоставления чека можно отразить в соглашении.

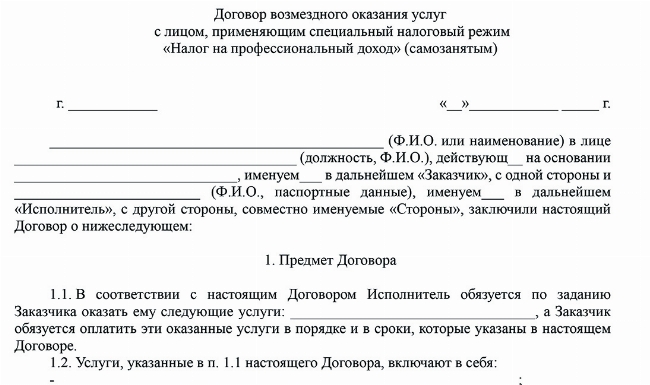

Чек можно распечатать или отправить в электронном виде по эл.почте, либо через любой мессенджер. Тут никаких ограничений нет. Клиент вправе запросить бумажный вариант документа, но законодательством прямой обязанности выдавать именно такую квитанцию не установлено. Правда, споры с заказчиками чреваты плачевными последствиями в виде потери клиентской базы, а соответственно, и уменьшения дохода. Как правило, заказчики-физические лица не всегда требуют чек, а вот для организаций он обязателен. Ведь, если в ходе проверки выяснится, что плательщик НПД не сформировал квитанцию, в связи с чем не оплатил налог, то и самозанятого, и организацию оштрафуют. Кроме того, работодатели предпочитают заключать официальные договора с плательщиками НПД. Ознакомиться с образом такого договора можно далее.

Как отказаться от самозанятости

Отказаться от применения системы НПД также просто, что и зарегистрироваться в качестве самозанятого. Просто отправьте заявку о снятии с учета через приложение, в ЛК на сайте ФНС или другим доступным способом.

Налоговая служба произведет требуемые действия и направит вам уведомление о прекращении использования вами налогового режима. Если у вас появится необходимость применять НПД вновь, вы сможете в любое время зарегистрироваться в качестве самозанятого снова. Тут никаких ограничений нет. Обратите внимание! Если доход самозанятого превышает 2,4 млн руб., он лишится своего статуса автоматически, и его переведут на уплату НДФЛ. При этом облагаться НДФЛ будут лишь доходы, которые были получены сверх лимита. В этом случае самозанятый индивидуальный предприниматель будет переведен на общую систему налогообложения.

Законодательные изменения для самозанятых

Не так давно вступили в силу законодательные изменения, касающиеся самозанятых. Теперь плательщики НПД, занимающиеся производством собственной продукции имеют право патентовать свою торговую марку. Это огромный плюс, особенно для тех, кто производит уникальные товары.

Раньше физические лица не могли обратиться в Роспатент и зарегистрировать торговый знак. Им приходилось использовать логотипы на свой страх и риск, ведь в любой момент торговая марка могла понравиться какой-нибудь организации, и она имела полное право запатентовать ее, после чего самозанятый уже не смог бы законно отмечать свою продукцию таким логотипом.

Судебная практика

Правоприменительная практика показывает, самозанятостью нельзя заменять правоотношения, возникающие между работником и работодателем. Так, суд признал отношения между ИП Компаньевым и гр-ном Лютовым трудовыми.

Известно, что гражданин в течение полугода выполнял для ИП определенную работу: ремонтировал транспортные средства, принадлежащие предпринимателю. Лютов подчинялся внутреннему распорядку, для него был установлен рабочий график: 2 рабочих дня по 12 часов с 8 утра до 8 вечера и 2 выходных.

На суде гражданин пояснил, что работодатель сам предложил ему такую схему работы: он регистрируется в качестве самозанятого, получает зарплату. А затем самостоятельно платит налог. Лютов утверждал, что просил руководителя ИП заключить трудовой договор, но ему отказали.

Суд признал правоотношения между гражданином и ИП Компаньевым трудовыми с даты начала Лютовым исполнения должностных обязанностей.

Частые вопросы

Применять этот режим — право, а не обязанность.

Нет. И сайт, и приложение “Мой налог” бесплатны. Налог 6 процентов платят в случае получения доходов от ЮЛ.

ИП является физическим, а не юридическим лицом. ИП вправе перейти на НПД, если у него нет работников, а его годовой доход составляет до 2,4 млн руб.

Заключение юриста

Итак, мы разобрались, что самозанятостью называют налог на профессиональный доход в 2025 году. Перейти на НПД могут и физлица, и ИП. У ИП на НПД существуют некоторые ограничения, в частности, нельзя превышать лимит в 2,4 млн рублей в год. Чтобы самозанятый стал ИП, надо зарегистрироваться в ФНС. Чтобы ИП стал плательщиком НПД, следует зарегистрироваться как самозанятый и направить отказ от применения текущей системы налогообложения, например УСН в ФНС.

{kind=link}