Отказ от страховки

Услуги дополнительного характера исполнители или продавцы не имеют права навязывать потребителям (ФЗ № 2300-1). Однако, если сам клиент желает ими воспользоваться, то в такой ситуации это не будет нарушением закона. Если вести речь про такую популярную дополнительную услугу, как страхование жизни при автокредите или при ином кредите, то эти услуги также относятся к категории добровольных. Поэтому если банк навязывает вам страховку, то такими действиями нарушаются ваши права, как потребителя.

Однако, несмотря на существующий запрет, большинство представителей банка все же предлагают клиентам оформить страховой полис. Поэтому, если вы столкнетесь с такой ситуацией, то никто не сможет вас принудить к заключению договора страхования. Вы имеете полное право на отказ от него.

Пример из практики:

Гр-ка М. решила взять в банке кредит, однако в офисе ей сообщили, что для клиентов, которые отказываются от полиса, ставка будет более высокой. Таким образом, банк пытался компенсировать возможные риски, изменяя условия выдачи кредита. Нарушения закона в этом, как выяснилось, не было, так как повышение ставки было несущественным.

Некоторые банки предлагают своим клиентам приобретать полис у партнеров, на особых ценовых условиях – ниже рыночной стоимости, либо добавляют в пакет ряд дополнительных опций, потенциально полезных или интересных заемщику. По таким предложениям можно получить страховку при досрочном погашении кредита.

| Да | 100 |

| Нет | 58 |

Что говорит закон

В сентябре 2020 года были внесены очередные поправки в отечественное законодательство, которое регламентирует процесс страхования в России. Одно из самых существенных изменений – возможность получения частичного возврата за страховку, которую оформлял клиент при получении кредита, если займ будет погашен досрочно. Например, если гражданин взял автокредит, то он сможет претендовать на возврат средств страхования жизни, если такой полис был оформлен ранее.

Главное помнить, что компания, которая будет нести ответственность за возврат денег, совершит перерасчет страховки при досрочном погашении. Иными словами, вам вернут деньги не полностью, как прописано в договоре, а пропорционально тому временному периоду, который остался незадействованным из-за досрочного погашения займа.

Пример из практики:

Женщина взяла кредит на пятилетний срок в 2021 году. Несмотря на существующие ограничения, банковские работники предложили ей дополнительно оформить страхование жизни на весь период погашения кредита. Она приняла это предложение. Однако кредит был погашен досрочно, через 2 года, после чего женщина обратилась в банк с просьбой вернуть ей часть уплаченной страховой премии. В итоге ей была возвращена страховая премия за оставшиеся 3 года.

Обратиться за получением выплаты клиент может либо в банк, который является непосредственным займодавцем и страховщиком, либо в страховую, если полис во время кредитования предоставлялся компанией. На возврат страховки по кредиту при досрочном погашении у компании будет 7 дней.

Что можно вернуть

Говоря про возврат, следует понимать, что вернуть деньги можно лишь при оформлении добровольной страховки. Что под этим подразумевается?

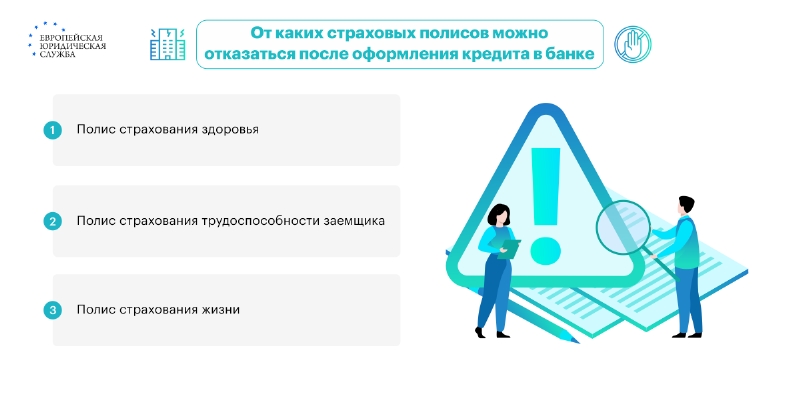

- Страхование жизни заемщика – полис позволяет покрыть кредит, если заемщик погибнет.

- Страхование здоровья – в данном случае речь идет про потерю трудоспособности, следовательно, и возможности выплаты кредитных обязательств.

Если же вести речь про титульное страхование, то оно, в соответствии с действующим законодательством, является обязательным условием для выдачи некоторых займов, в том числе – ипотеки. Однако в этой ситуации не получится вернуть страховую премию при досрочном погашении кредита.

Возврат страховки при досрочном погашении распространяется только на добровольное страхование. Если вам отказали в возврате – обязательно изучите договор. В случае обязательного страхования банк или страховщик имеют законное право отказать в перечислении денег.

Документы

Для того, чтобы вернуть страховую премию при полном досрочном фактическом погашении, необходимо подать заявление и приложить к нему пакет необходимых документов. Он включает в себя несколько обязательных позиций, без которых могут отказать в рассмотрении заявления о возврате денежных средств, уплаченных за страховой полис.

|

Что потребуется |

Расшифровка |

|

Личные документы страхователя |

Паспорт |

|

Страховка |

Оригинал |

|

Действующий договор кредитования |

Ипотечный кредит, договор автокредитования и пр. |

|

Документы об оплате |

Квитанция об оплате страхового полиса |

Если человек досрочно погасил кредит, то к комплекту документов он должен будет приложить соответствующую справку – об отсутствии задолженности. Также потребуется указать реквизиты банковского счета для перечисления остатка страховой премии.

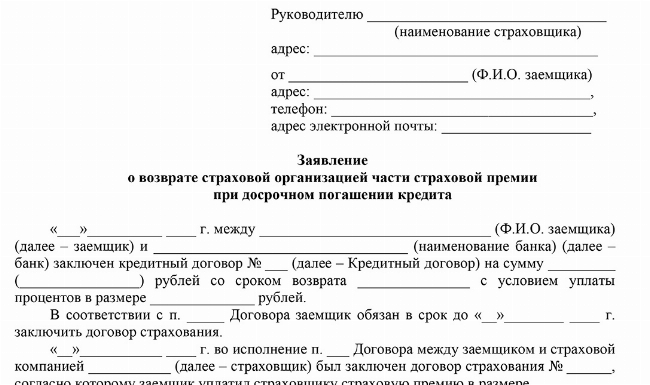

Что касается заявления, то с образцом, который вам необходимо направить в финансовую или страховую компанию, составленным нашими страховыми юристами, вы можете ознакомиться ниже. Для удобства вы можете распечатать документ и заполнить его.

Как возвращают страховку

Возвращение страховки по кредиту осуществляется разными способами: они зависят от этапа, на котором клиент решил воспользоваться своим правом. Есть так называемый «период охлаждения», который составляет две недели, есть период после его завершения.

«Период охлаждения»

Многие заемщики не осведомлены о том, что после подписания кредитного соглашения и связанного с ним страхового полиса, у них есть период, во время которого можно обдумать свое решение. Этот период часто называется как «период охлаждения» и составляет 14 дней с момента оформления страховки, в течение которых клиент имеет право аннулировать заключенный контракт со страховой компанией без каких-либо финансовых потерь.

В течение этих двух недель, если заемщик решит, что страховка ему не подходит или он передумал ее приобретать, он может отказаться от полиса, и ему будет гарантирован возврат всех уплаченных средств. Это правило действует в качестве «защитного механизма» для потребителей, позволяя им избежать поспешных решений и обеспечивая дополнительное время для оценки всех условий страхования.

Важно помнить, что процедура отказа от страховки должна быть выполнена в строгом соответствии с условиями, прописанными в страховом договоре. Чтобы воспользоваться этим правом, заемщику необходимо своевременно обратиться в страховую компанию с соответствующим заявлением. Обычно это требует предоставления письменного уведомления о расторжении договора в установленные сроки. А вот при наступлении страхового случая возвращение страховой премии будет невозможным.

Чтобы отказаться от страхования и получить выплату, необходимо соблюсти следующие шаги:

- Клиент формирует заявление, получателем которого выступит страховая компания. Обязательно впишите в заявление требование о расторжении договора.

- Приложите документы, необходимые для рассмотрения заявления, – данные о страховом полисе, паспорт, а также квитанцию, в которой будет отражена информация об оплате.

Рекомендуется подать заявление в двух экземплярах, чтобы один из них можно было сохранить у себя. На вашем экземпляре следует попросить сделать отметку о приеме заявления со стороны страховой компании и проставить дату подачи.

Срок в 14 дней

В отдельных ситуациях получить компенсацию за неиспользованный страховой полис можно и после завершения действия «периода охлаждения». Но подобная возможность должна быть зафиксирована в самом договоре страхования. В отдельных ситуациях добиться возврата можно также через суд. Но для этого придется доказать, что представители страховщика целенаправленно ввели клиента в заблуждение о невозможности возврата денег после полного досрочного погашения кредита.

Однако перед тем, как обратиться в суд, следует сопоставить возможные расходы. Зачастую, расходы на судебный процесс могут превысить сумму, которую клиент банка собирался вернуть.

Досрочное погашение

В случае, если вы подписали договор на дополнительное страхование по желанию, вы сможете вернуть часть страховки по ипотеке или иному виду кредита. Но стоит особо подчеркнуть, что с 1 сентября 2020 года законодательно урегулировано право заемщиков на такой возврат, если они произвели досрочное погашение кредита со страховкой. Если же ваш кредитный договор был заключен до этой даты, возможность возврата страховой премии должна быть явно оговорена в условиях вашего договора.

Важно помнить, что детали возврата страховой премии могут существенно меняться в зависимости от политики страховой компании и конкретных условий договора. Поэтому перед погашением кредита, рекомендуется внимательно изучить соответствующие пункты соглашения, а также проконсультироваться со специалистом ЕЮС для понимания всех нюансов процесса возврата.

Напомним, что, если услуга не имеет связи с суммой задолженности и имеет статус отдельного продукта, то средства вернуть будет нельзя. Полис будет действовать вплоть до истечения указанного срока, и правила, касающиеся страховой премии при фактическом досрочном погашении кредита, применяться к этому случаю не будут.

После погашения кредита

Как правило, если заемщик осуществляет своевременное погашение кредита в соответствии с установленными графиком сроками, то возможность возврата средств, уплаченных за страховой полис, отсутствует. Это обусловлено тем, что срок действия страховки обычно рассчитан таким образом, чтобы покрывать весь период кредитования. В результате, к моменту полного исполнения обязательств по кредиту, страховой полис также прекращает свое действие. По такой схеме, к примеру, нельзя вернуть страховку по кредиту при досрочном погашении, который был взят с целью покупки квартиры. По специальной схеме осуществляется возврат страховки при продаже автомобиля.

Страхование является дополнительной гарантией как для кредитора, так и для заемщика, предоставляя защиту от непредвиденных обстоятельств, которые могут помешать возврату кредита. Такие обстоятельства включают в себя, например, утрату трудоспособности или потерю работы. В таких случаях страховка может покрыть оставшуюся сумму долга или проценты по кредиту, тем самым облегчая финансовое бремя для заемщика.

Судебная практика: возврат средств за страховку

И. взял займ, размер которого составлял 380 000 рублей. При этом ему была предложена страховка на сумму 80 000 руб., которая входит в коллективное страхование. Он дал на нее свое согласие, но спустя 9 дней решил отказаться. В заявлении он указал на то, что сейчас действует «период охлаждения». Однако на заявление от банка ответа не поступило, тогда, спустя полгода, мужчина вновь написал заявление в банк, чтобы произвести возврат части страховки при досрочном погашении кредита – займ к этому времени он уже погасил.

Представители банка заявили, что полис – обязательство страховой компании, и претензии гр-н И. должен предъявлять ей. В свою очередь, представители страховой компании подчеркивали, что И. не считается стороной в рамках договора коллективного страхования, так как соглашение заключено между банком и истцом.

Суд согласился со страховой компанией и с банком, посчитав, что гр-н И. опоздал с заявлением о возврате денег при досрочном погашении своего потребительского кредита. Также в суде отметили, что ни в одном договоре нет пункта, которым предполагается возврат денег при погашении кредита досрочно. Аналогичного мнения придерживались апелляция и кассация.

Однако ВС РФ решение нижестоящих инстанций отменил. Дело в том, что в соответствии со ст. 958 ГК РФ, клиент имеет полное право отказаться от страховки и получить средства назад.

Частые вопросы

Это установленный законом срок, равный 14 дням, во время которого клиент, оформивший кредит в банковской организации, может отказаться от полиса.

Не получится вернуть деньги за страховку залогового имущества, а также по полису КАСКО при автокредите. В последнем случае – если «период охлаждения» уже пройдет.

Зависит от срока заключения КД. Если займ был выдан после 01.09.2020 года, то получить возврат можно по договорам добровольного страхования.

Заключение эксперта

Вернуть страховку при досрочном погашении кредита в 2025 году можно по договорам добровольного страхования. Банк или страховщик совершит частичный возврат страховки путем перерасчета срока действия страхового полиса. За возвратом необходимо обратиться с заявлением либо в банк, либо в страховую компанию, где был куплен полис.

{kind=link}