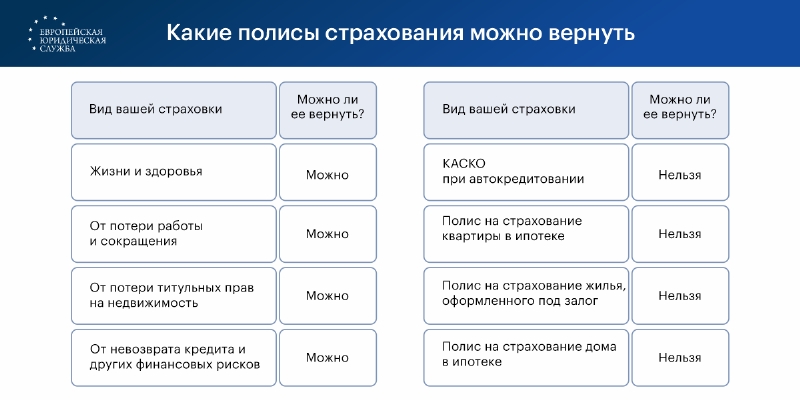

Можно ли вернуть страховую премию?

По ст. 958 ГК РФ, гражданин, решивший получить страховку, вправе в любой момент отказаться от сделки, если услуги страховой компании ему больше не нужны. Указанием Центрального Банка РФ от 20.11.2015 г. № 3854 – У «О минимальных (стандартных) требованиях к условиям и порядку осуществления отдельных видов добровольного страхования» разрешает гражданам на протяжении 14 дней беспрепятственно отказываться от любых страховок.

В свою очередь период охлаждения для возврата страховки по автокредиту составляет 30 дней. Страховщик вправе увеличить этот срок по своему усмотрению, но, как показывает практика, немногие компании идут на это (ст. 11 ФЗ-353 от 21.12.2013 г).[1]

Отметим, что по такому же правилу можно вернуть деньги и за другие добровольные виды транспортного страхования при автокредите. Например, речь идёт о КАСКО — страховки автомобиля от угона и повреждений. Деньги, уплаченные за ОСАГО, также можно вернуть, если вас не устроили тарифы, но новый полис всё равно придётся оформить, поскольку по закону данный вид страхования, в том числе при оформлении автокредита, обязателен.

| Да, такой опыт есть | 62 |

| Нет, такого опыта нет | 161 |

| Да, в ближайшее время | 50 |

В остальных случаях вернуть страховую премию будет сложнее. Абз. 2 ч. 3 ст. 958 ГК РФ указывает, что если страхователь отказывается от сделки, уплаченные им средства не возвращаются. Исключение — если иные положения предусмотрены в договоре или надобность в услуге отпала в связи с гибелью имущества или прекращением предпринимательской деятельности, лицом, застраховавшим предпринимательский риск или гражданскую ответственность, связанную с этой деятельностью . При этом погашение автокредита гражданином не означает, что ему не нужна страховка жизни. Он продолжает пользоваться авто, и риск попадания в ДТП со смертельным исходом всё ещё остаётся. Наличие или отсутствие автокредита никак на это на влияют.[2]

Отказ от страховки до подписания договора автокредита

В этот период обычно финансовые организации активно рекомендуют оформить страхование жизни при автокредитовании. Если заёмщик откажется от него, то кредитор может:

- полностью отказаться заключать кредитный договор (и это право банка, поскольку выдавать кредиты не считается его обязанностями, он может посчитать клиента слишком рискованным);

- предложить переоформить договор автокредита, но с более высокой процентной ставкой.

Отказ от страховки по автокредиту до заключения договора также может пройти по двум наиболее распространённым сценариям:

|

Вид сценария |

Описание |

|

Банк предлагает отдельный полис страхования жизни |

Отказаться от такой сделки проще всего — достаточно просто не подписывать дополнительный договор. Никаких заявлений на отказ от оплаты полиса страхования жизни направлять не придётся. |

|

Банк предлагает комплексный договор страхования |

В этот договор обычно включаются условия о покупке полисов ОСАГО, КАСКО, страховки жизни. Гражданин всё ещё имеет право отказаться от данных страховых продуктов, однако ему придётся самостоятельно искать страховщика, чтобы оформить ОСАГО (оно обязательно). Но выбирать страховщика придётся из перечня аккредитованных банком компаний. В противном случае финансовая организация откажет в выдаче кредита. |

В любом случае, финансовые организации не вправе агрессивно навязывать страховку жизни при покупке машины в кредит. Как не имеют право и необоснованно отказывать в заключении кредитного соглашения.

Пример

Геннадий решил заключить договор автокредита. Финансовая организация предложила ему подписать комплексный страховой договор, который включал в себя помимо ОСАГО страхование жизни и КАСКО. Геннадий от сделки отказался и получил полис ОСАГО у аккредитованного страховщика. Однако банк отказался заключать договор с заёмщиком по причине того, что он отказался от комплексной сделки.

Мужчине пришлось направить руководству кредитора претензию, указав, что КАСКО и страхование жизни — добровольные формы защиты от рисков. Руководство приняло решение в пользу заёмщика.

Если сотрудники финансовой организации не воспринимают отказ клиента, продолжают направлять ему множество сообщений, звонят с предложением оформить договор именно у них, можно пожаловаться в Роспотребнадзор. Такое поведение прямо нарушает права заёмщиков на свободный выбор условий кредитования и страховки.

Возврат денег в течение «периода охлаждения»

Возврат страхования жизни по автокредиту возможен в «период охлаждения», который должен быть не менее 30 дней.[3] Каждая компания устанавливает индивидуальные сроки. Они предусмотрены для защиты прав потребителей, если они стали жертвами навязывания услуг — так у них появляется возможность отказаться от ненужного полиса.

На какую сумму можно будет рассчитывать? Это зависит от того, когда начинает действовать полис:

- не действует — к возврату положена вся сумма;

- куплен для себя и он уже действует — сумму возврата рассчитают пропорционально числу оставшихся дней;

- приобретен для банка и уже действует — вернут всю стоимость полиса;

- действует, но по нему произошел страховой случай — вернуть деньги нельзя.[4]

Пример

Вика захотела вернуть деньги по страховке жизни, когда оформляла автокредит, потому что поняла, что ей выгоднее платить повышенный процент банку, чем быть владельцем полиса. По условиям сделки «период охлаждения» составлял 20 дней, сам полис был оформлен сроком на 1 год.

Вика уплатила 5 тыс. руб. страховой премии. По условиям договора, он начинал действовать сразу же после подписания. Отказаться от договора женщина решила через 10 дней. Она направила заявление страховщику, и с 11 дня сделка не действовала. Ей вернули следующую сумму:

5000 - (10 * (5000 / 365)) = 5000 - 136,9 = 4863,1 руб.

Если страховая компания оттягивает момент возврата уплаченных средств, не принимает заявления со стороны гражданина и предпринимает все действия, чтобы «период охлаждения» быстрее прошёл, можно пожаловаться на недобросовестное поведение организации в ЦБ РФ.

Вернуть деньги при досрочном погашении кредита

Страхование жизни при покупке автомобиля в кредит не прекращает действовать, если заёмщик досрочно возвращает долги банку. Гражданин может продолжить пользоваться услугой и получать все выгоды от полиса.

Но если страховка больше не нужна, клиент вправе отказаться от нее. Страховщик обязан вернуть часть стоимости полиса. сумму рассчитывают пропорционально неиспользованному периоду.

Возврат после «периода охлаждения»

Вернуть деньги по истечению «периода охлаждения» можно в случае досрочного погашения автокредита. Для этого направьте заявление страховщику. Возвратят часть стоимости полиса. Сумму рассчитают исходя из неиспользованного периода страхования. Денежные средства возвратят в течение 7-ми дней.[5]

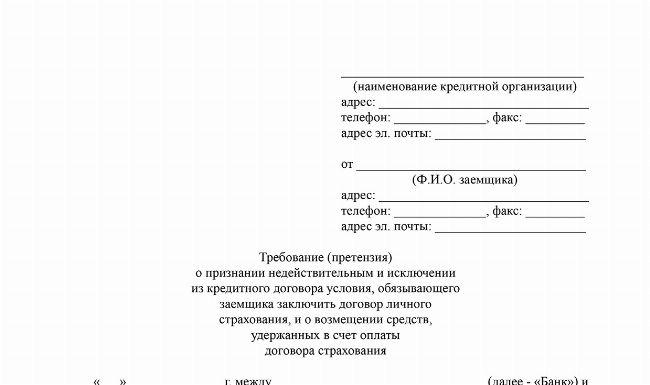

Заявление в банк на возврат страховки

При оформлении страховки по автокредиту через банк с заявлением о возврате средств нужно обратиться непосредственно к кредитору. Как правило, финансовые организации имеют готовые шаблоны заявлений как раз на случай отказа от сделки со стороны клиентов, получивших автокредит.

Если же вы хотите пожаловаться в банк на то, что он навязал вам дополнительные услуги и вынудил заплатить за них, воспользуйтесь нашим образцом документа.

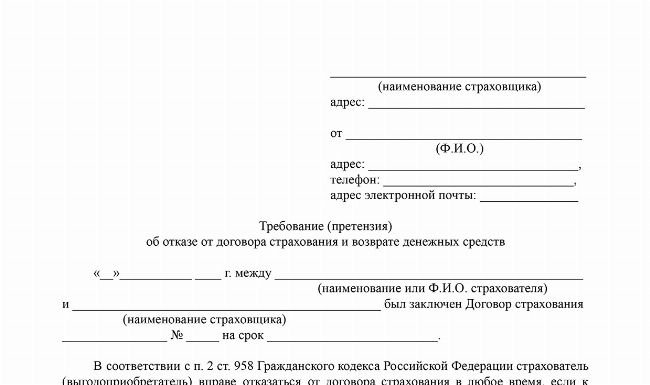

Претензия страховщику с требованием вернуть деньги

Если вы самостоятельно оформляли страховку жизни при автокредите и получили полис от аккредитованного у банка страховщика, то направить претензию, чтобы вернуть деньги, нужно именно ему. По аналогии с банками, у страховщиков обычно есть готовые шаблоны документов. Но, если вам их не выдают, или компания предлагает оформить заявление в свободной форме, вы можете ориентироваться на наш образец.

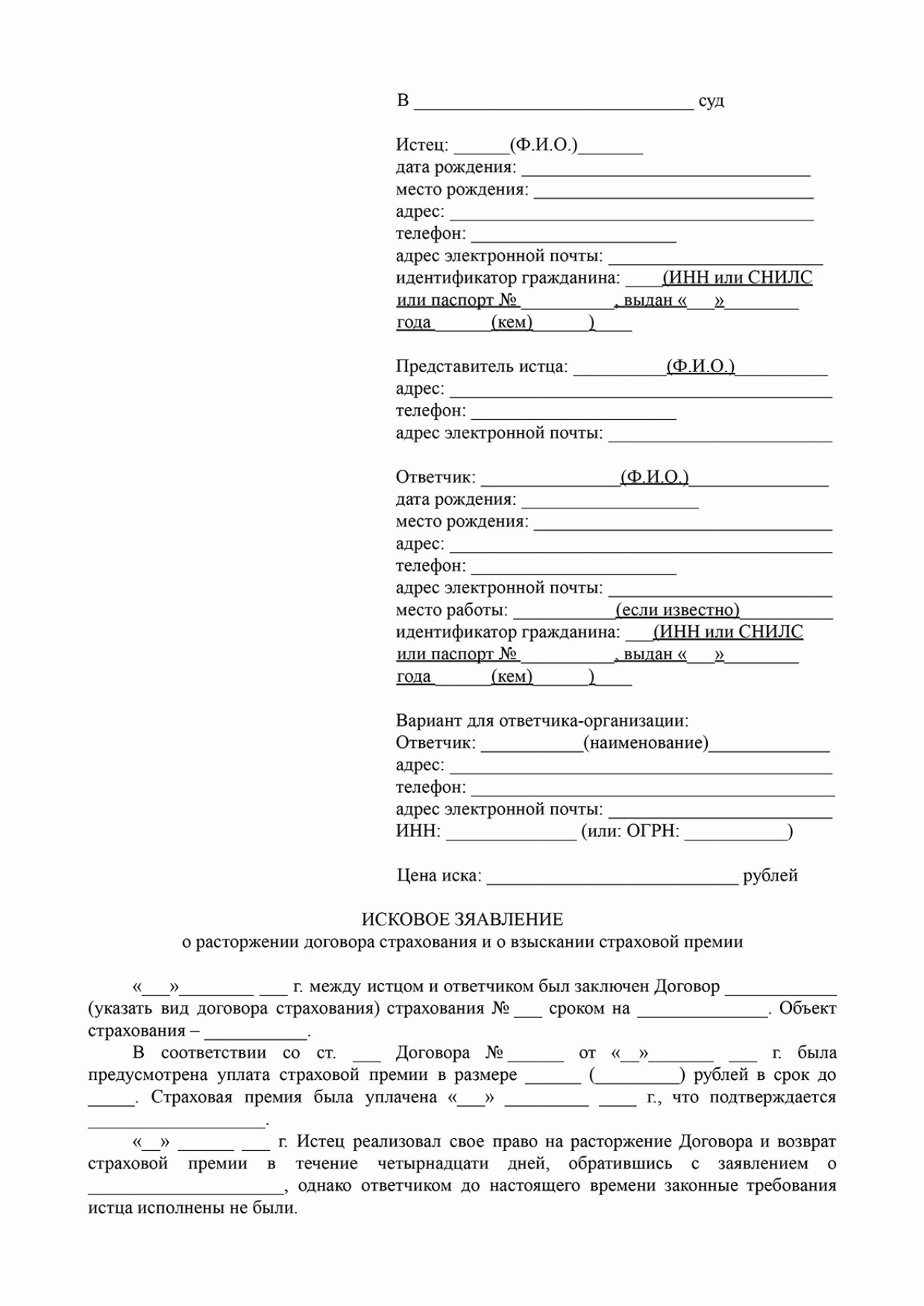

Иск в суд на возврат страховки жизни

Если досудебные способы урегулирования конфликтов не помогли, можно направить исковое заявление в суд. Нужно лишь определить подсудность конкретно вашего дела и начать собирать документы, в том числе и тогда, когда имеет случай отказ от страховки после получения автокредита. Главная поддержка истца — закон и условия договора, которые предусматривают возможность вернуть страхование жизни по автокредиту, оформлявшуюся при автокредите. К иску нужно будет приложить расчёт суммы, подлежащей возврату.

Судебная практика о страховании жизни

Нередко банки навязывают очень дорогие услуги по страхованию жизни для оформления автокредита. При этом у клиента отсутствует возможность отказаться от них. Один из заёмщиков банка отказался мириться с таким положением дел и пожаловался в Роспотребнадзор. Финансовую организацию оштрафовали на 17,5 тыс. руб. за навязывание услуг. Но банк решил оспорить решение ведомства в Арбитражном суде Республики Татарстан (дело № А65-14461/2021).

Банк для оформления автокредита обязывал клиента купить страховку жизни на сумму в 59 тыс. руб. Заёмщик не мог даже указать, хочет он данную услугу или нет. Повлиять на условия сделки у клиента также не было возможности.

Суд не стал освобождать банк от штрафа, поскольку, по его мнению, тот нарушил Закон о защите прав потребителей, включив в договор автокредита условия, ущемляющие права гражданина.

Частые вопросы

Так банк обезопасивает себя от возможной смерти клиента, взявшего автокредит. Ведь если человек умрёт, то кто будет платить долги? Даже если имущество потом будет принято наследниками вместе с задолженностью по кредиту, для банка это всё равно риск, поскольку в период оформления наследственных документов у банка возникнет «простой» по оплате. Страховка позволит банку быстро вернуть одолженные средства.

Да, имеет. Обычно в документах или в электронной форме заявки на автокредит указано, на сколько пунктов повыситтся процентная ставка, если гражданин не захочет воспользоваться дополнительными страховыми услугами. Для финансовой организации это мера защиты от невозврата автокредита.

Это смерть страхователя. В расширенных полисах, которые дополнительно защищают и здоровье граждан, могут быть включены риски получения инвалидности, устойчивая потеря трудоспособности.

Компании предлагают разные условия. Дешёвые полисы страхуют от смерти только в результате несчастного случая (ДТП, пожар и другие). Дорогие варианты могут защитить заёмщика на любой случай смерти, включая уход из жизни от старости или по болезни.

Заключение эксперта

Страхование жизни при автокредите — дополнительная услуга, от которой клиент вправе отказаться до подписания договора с банком или в «период охлаждения». Гражданин имеет право вернуть уплаченные деньги, если страховка ему не нужна или он считает её невыгодной. В остальных случаях вернуть деньги можно только при существенном нарушении прав страхователя или в ситуации, если она предусмотрена соглашением.

{kind=link}