Общие положения

Налог на машино-место — это имущественный сбор, уплачиваемый владельцами таких объектов недвижимости в бюджет местного уровня. Само по себе машино-место представляет собой стоянку, предназначенную для парковки одной единицы транспорта (ФЗ-315 от 2016 г.).

Такие объекты недвижимости, по закону, должны быть частью здания или сооружения и иметь разграничительные отметки в виде разметочных линий или специальных конструкционных элементов.

| Конечно, это дорого | 536 |

| Нет, вполне приемлемая сумма | 68 |

Все парковочные участки оформляются в собственность, сведения о них вносятся в Росреестр, а самим машино-местам присваивается уникальный кадастровый номер. Их полноправные владельцы вправе распоряжаться имуществом по своему усмотрению: продавать, дарить, обменивать и даже завещать. И не имеет значения, что у таких объектов недвижимости нет стен и каких-либо ограждений. Если отсутствуют препятствия для проникновения куда-либо, то это не значит, что не будет нарушено чье-то право частной собственности.

В Росреестр вносятся следующие сведения:

- тип недвижимости;

- где находится объект;

- площадь;

- этаж, на котором расположен объект;

- кадастровый номер машино-места;

- информация о взаимосвязи парковки с конкретным зданием либо сооружением (например, МКД).

При этом в законе содержится оговорка о том, что парковка обязательно должна быть частью какого-либо здания или сооружения. Из этого следует, что открытые паркинги и парковочные места на обочинах дорог пока остаются без законодательного регулирования. Наверняка, в ближайшее время и для них будет введен новый режим.

Имущественный налог

Машино-место, согласно налоговому законодательству, облагается имущественным налогом. Его размер составляет 0,1-0,3% от кадастровой стоимости объекта. Сведения, необходимые для расчета, можно запросить в Росреестре.

Однако, нередко подземные парковки оформляются в реестре, как нежилые объекты. В связи с этим, размер налоговых обязательств может быть повышен в несколько раз и составлять от 0,5 до 2%.

от 9 лет

по всей России

в течение 20 минут

Пример из практики:

Гр-н Т. платил налог (в размере 1 тыс. руб.) за парковку площадью 13 м2 по ставке 1% от кадастровой стоимости (100 тыс. руб.). Мужчина обратился в Росреестр для внесения изменений, связанных с типом недвижимости (с нежилого на машино-место). В результате налог снизился до 100 рублей (0,1% от 100 тыс. руб.).

Чтобы снизить процентную ставку, действуйте в общепринятом порядке.

- Напишите заявление в Росреестр и потребуйте внести изменения в ЕГРН.

- Подготовьте документы для предоставления в ведомство. Его перечень уточните у наших юристов.

- Росреестр поменяет тип недвижимости, если объект будет соответствовать требованиям закона, и направит в налоговую инспекцию уведомление о внесении изменений.

- После этого работники налоговой службы должны произвести перерасчет обязательных платежей.

Если объект недвижимости зарегистрирован в Росреестре, как «машино-место», но налоги исчисляются неправильно, следует обратиться в налоговую инспекцию с требованием пересчитать сумму обязательных платежей.

Налог с продажи машино-места

В целом в отношении парковочных участков принимается такой же режим налогообложения, как и для другой недвижимости. Так, при продаже стоянки для автомобилей потребуется, по общему правилу, уплатить НДФЛ на доход в размере 13% от цены договора. То же самое касается и других сделок, облагаемых подоходным налогом, например, дарения. При получении машино-места в дар, вам нужно будет заплатить в бюджет 13% от его стоимости.

Однако есть несколько нюансов. Ставка в размере 13% установлена для резидентов. Нерезиденты платят государству больше – 30% от цены договора.

Также собственники могут и вовсе освободиться от налоговых обязательств, если пройдет установленный законом срок давности владения – 3 или 5 лет (ст. 217.1 НК РФ). Все налоговые льготы, действующие в отношении иных типов недвижимости, также распространяются и на парковки.

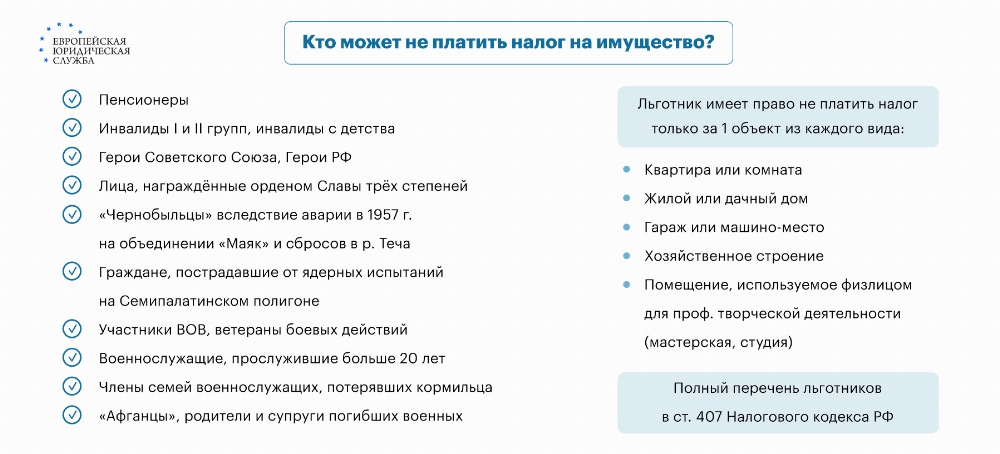

Налоговые льготы

Список получателей льгот, в соответствии с законодательством, довольно обширен. Поэтому рассмотрим основные категории граждан, которые могут воспользоваться льготами:

- герои Советского Союза и Российской Федерации;

- участники ВОВ;

- граждане, участвовавшие в ликвидации аварии на ЧАЭС;

- участники Афганской войны;

- инвалиды I и II группы, а также дети-инвалиды;

- пенсионеры;

- члены семей военнослужащих, потерявших кормильца;

- обладатели Орденов Славы III степени;

- и другие категории граждан РФ.

С полным списком получателей льгот можно ознакомиться в ст. 407 НК РФ.

Налоговое послабление соответствует сумме самого налога. Единственным требованием для получения послабления является использование парковки в некоммерческих целях. То есть, если пенсионер собирается сдавать машино-место в аренду, льготы по обязательным платежам он получить не сможет. Также налоговая льгота может использоваться только на один объект недвижимости. Если у льготника два и более парковочных участка, то он должен конкретизировать, по какому объекту хочет получить налоговое послабление.

Оформление налогового вычета

Покупатели парковок часто интересуются, можно ли оформить налоговый вычет за машино-место. Эта инициатива понятна, учитывая цену сделки такой недвижимости, особенно в крупных городах РФ. Рассмотрим виды недвижимости, за которые по закону полагается налоговый вычет:

- квартира;

- комната;

- жилой дом;

- земельный участок, купленный под ИЖС;

- земельный участок, на котором есть жилые строения.

Становится ясно, что оформить налоговый вычет можно только за жилую собственность. Машино-место к данной категории не относится.

Исполнение налоговых обязательств

Налог на парковочное место рассчитывается органами ФНС в автоматическом порядке, после чего оформляется налоговое уведомление, которое направляется владельцу парковочного места для оплаты обязательного платежа.

|

Способ получения налогового уведомления |

Краткое описание |

|

В личном кабинете налогоплательщика |

Такой способ уведомления подразумевает онлайн-формат получения платежа на оплату |

|

В письменном виде |

Уведомление в письменном виде можно получить заказным письмом на почту по месту прописки |

|

В ФНС |

Также уведомление получается лично в органах ФНС, если подать заявление о его выдаче. Документ, получаемый таким способом, выдается под расписку |

Юристы ЕЮС обращают внимание, что, после получения уведомления от ФНС, владелец может оплатить налог на паркинг. Это можно сделать онлайн в личном кабинете налогоплательщика на сайте ФНС или с помощью сервиса Госуслуг «Уплата налогов и пошлин».

Как приобрести машино-место

Вы можете купить машино-место, получить его в дар, по наследству, обменять на иное имущество. То есть, приобрести рассматриваемый объект недвижимости можно в результате любой из сделок.

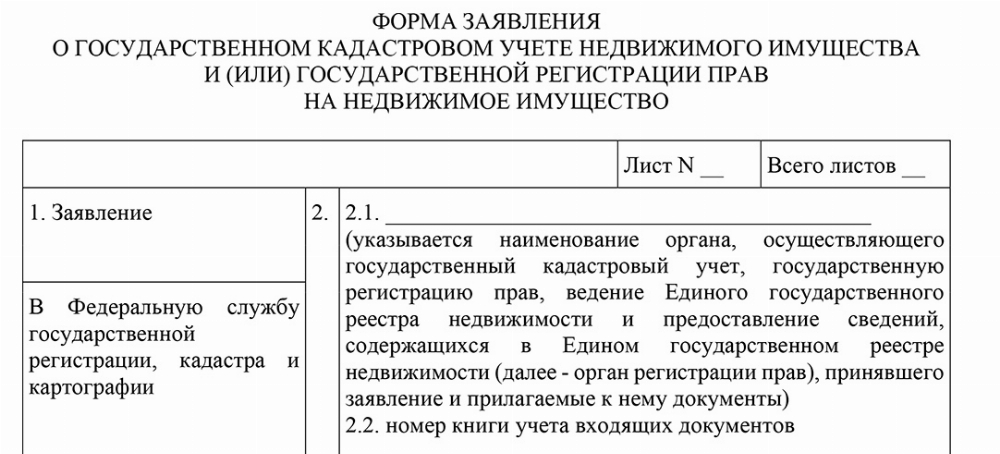

Купля-продажа, дарение, обмен должны оформляться письменным договором. Заверять у нотариуса его не нужно. Но вам потребуется зарегистрировать свое право собственности на парковку в Росреестре. Для этого подготовьте:

- свой паспорт;

- правоустанавливающий документ на машино-место (ДКП, дарственную, договор мены и пр.);

- заявление.

Не забудьте оплатить госпошлину. Ее размер составляет 2 тыс. рублей для физических лиц, и 22 тыс. руб. - для юридических.

Чтобы избежать отказа в регистрации права собственности или приостановления процедуры лучше поручите подготовку заявления профессионалам. Юристы ЕЮС составят для вас корректный, с точки зрения законодательства, документ, подготовят иные бумаги для процедуры, а, если нужно, - обратятся от вашего имени в регистрационный орган.

Если же вы решили действовать самостоятельно, при составлении заявления опирайтесь на типовой образец заявки, сформированный нашими юристами специально для вас.

Судебная практика

Если вы считаете, что налоговая служба необоснованно начислила имущественный налог, вы вправе оспорить размер налоговых обязательств. Для этого обратитесь в ФНС, а, если урегулировать конфликт не удастся, — в суд.

Так, гр-ну О. пришлось просить суд наложить на налоговую службу обязанность пересчитать сумму налога. Оказалось, что мужчина купил парковочный участок под крышей и спустя 2 месяца после приобретения объекта изменил его тип. Раньше он числился, как нежилой объект, а после внесения изменений - как машино-место.

Но налоговая служба рассчитала налог по ставке 1%, как для нежилого объекта, с чем гр-н О. не согласился. Суд удовлетворил требования истца, так как в данном случае должна применяться налоговая ставка в размере 0,1%.

Частые вопросы

Если стоянка для автомобилей в Росреестре числится как таковая, то имущественный налог будет составлять всего 0,1-0,3% от ее кадастровой стоимости. Но если объект считается нежилым, ставка повышается вплоть до 2%.

Да. Некоторые категории граждан, например инвалиды 1, 2 группы, инвалиды с детства, участники ВОВ и др. претендуют на получение налоговых послаблений (ст.407 НК РФ).

Нет. Налоговый вычет оформляется на жилую собственность, такую как квартира, комната, дом и земельные участки, на которых построены или будут построены жилые строения.

Заключение эксперта

Каждый собственник обязан платить налог на машино-место в 2026 году, но есть лица, которые претендуют на получение налоговых льгот. Сумму налога рассчитывает ФНС, после чего вы получите уведомление в бумажном виде по Почте России, в личный кабинет на официальном сайте налоговой службы или на портале Госуслуги. После этого вам нужно внести платеж по указанным в уведомлении реквизитам.

{kind=link}