Главное о налогах

Согласно российским законам, налог на имущество необходимо оплачивать до 1 декабря каждого года, который считается истекшим после завершившегося налогового периода. Стоит отметить, что речь идет о физических лицах и о тех, кто не освобождается от соответствующей обязанности.

| Да, имел подобный опыт | 80 |

| Нет, к счастью, не звонили | 68 |

Какие объекты недвижимости облагаются налогом:

- квартиры;

- жилые дома;

- комнаты;

- гаражи;

- машиноместа;

- объекты незавершенного строительства.

Весь список объектов перечислен в ст. 401 Налогового кодекса РФ.

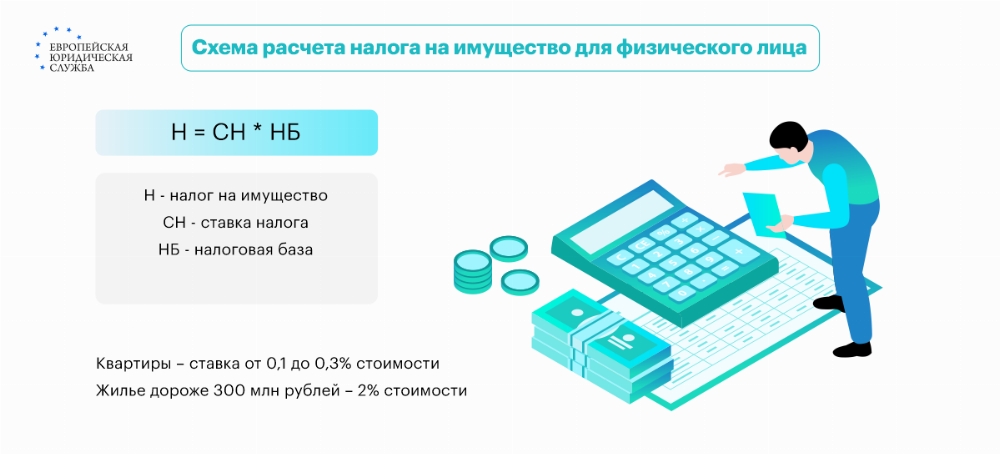

Расчет и оплата

Налог на имущество для физических лиц рассчитывается по определенной формуле, зависящей от типа недвижимости.

Вы можете обратиться в ИФНС по месту жительства или к юристам ЕЮС, чтобы узнать, подходите ли вы под критерии освобождения, уточнить разер налоговой базы и непосредственно суммы налога, получить ответы на все свои вопросы. Также информация, касающаяся уплаты налога отражается в налоговом уведомлении (которое можно получать по почте или через портал Госуслуг).

Кто не платит налоги

В ст. 407 НК РФ зафиксирован полный перечень категорий граждан, которые освобождаются от уплаты налога на имущество. Стоит отметить, что налог при дарении земельного участка в эту категорию не входит: от них перечисленные категории не освобождаются. В таблице ниже рассмотрим, кто освобождается от уплаты налога на имущество и недвижимость:

|

№ |

Категория |

|

1 |

Герои Советского Союза и Российской Федерации, а также лица, награжденные орденом Славы трех степеней |

|

2 |

Инвалиды I и II групп, инвалиды с детства, дети-инвалиды |

|

3 |

Участники Великой Отечественной войны и других боевых операций по защите СССР из числа военнослужащих, проходивших службу, а также партизаны |

|

4 |

Ликвидаторы аварии на Чернобыльской АЭС |

|

5 |

Военнослужащие или бывшие военнослужащие, имеющие общую продолжительность службы 20 лет и более |

|

6 |

Члены семей военнослужащих, потерявших кормильца |

|

7 |

Пенсионеры |

|

8 |

Родители и супруги военнослужащих и государственных служащих, погибших при исполнении служебных обязанностей |

Получить налоговую льготу те, кто освобождается от соответствующей обязанности, могут только при определенных условиях:

- имущество не используется в рамках ведения предпринимательской деятельности;

- кадастровая стоимость имущества составляет менее 300 млн рублей;

- льгота заявляется на один объект (на выбор собственника).

Выбор объекта не зависит от числа оснований, дающих право на применение льготы, которая освобождает от уплаты. Такая процедура, как продажа подаренной квартиры, сюда тоже относится.

Пример:

Пенсионер Д. владеет дачей и квартирой, от уплаты налога он освобождается полностью. Пенсионерка Н. владеет тремя квартирами, машиноместом в подземном паркинге и дачей – она получает льготу и освобождается от налога, оплачивая его только за машиноместо, дачу и за одну квартиру на свой выбор.

Другие льготы

Среди тех, кто освобождается от уплаты налога на имущество – многодетные семьи, в которых воспитываются несовершеннолетние. Для граждан этой категории налогооблагаемая площадь уменьшается:

- для жилого дома – на 7 м2;

- для квартиры – на 5 м2.

- площадь уменьшается из расчета на каждого несовершеннолетнего.

Также освобождаются от налогов граждане, которые имеют в собственности хозпостройки площадью не более 50 м2, находящиеся на з/у для ведения:

- личного подсобного хозяйства;

- садоводства;

- огородничества;

- ИЖС.

Специальные льготы, которые освобождают от необходимости платить, могут устанавливаться на уровне регионов. Так, в Москве от налогов освобождаются владельцы апартаментов. Предусмотрены соответствующие льготы для чернобыльцев в России.

Как получить

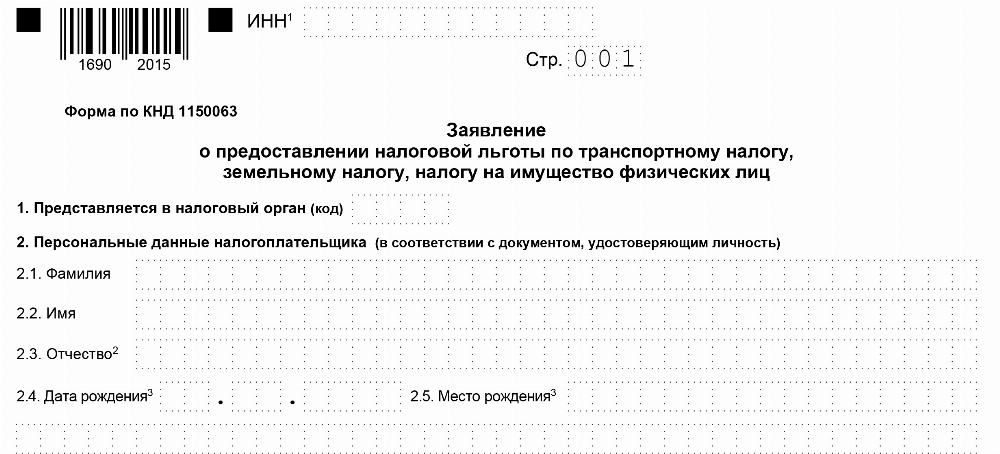

Граждане, которые освобождаются от налогов по закону, могут подготовить и направить соответствующее заявление в налоговый орган. Это необязательная процедура, однако ее желательно пройти, так как в этом случае процесс проверки со стороны налоговой службы будет ускорен, и гражданин, таким образом, освобождается от налогов быстрее.

Заявление необходимо подать до 31 декабря текущего года, приложив к нему документы, подтверждающие право на получение льготы для тех, кто освобождается от налогов. Скачать образец такого заявления, составленный нашими специалистами, можно ниже.

Судебная практика: налог на нежилую недвижимость

В собственности гражданина П. было нежилое помещение в гаражном кооперативе, объект входил в печень недвижимости, в отношении которой налоговая база определяется как их кадастровая стоимость. Д. обратился в налоговый орган с просьбой применить льготу в 75%, что позволило бы ему снизить размер налога, начисленного по ставке 1,4% при кадастровой стоимости более чем в 15 млн рублей. Он ссылался на акты обследования Госинспекции по контролю за использованием объектов недвижимости, согласно которым нежилое здание фактически используется для торговых объектов менее чем на 20% площади.

Жалоба Д. осталась без удовлетворения со стороны судов общей юрисдикции, которые посчитали, что налоговая ставка на имущество физических лиц в отношении налоговой базы, которая определяется исходя из кадастровой стоимости объекта, и льготы определяются городским законом о налоге на имущество, и в нем нет такой же льготы, какая установлена на имущество государственных организаций.

Д. подал жалобу в КС РФ, где ему также отказали, отметив, что фактическое осуществление в здании конкретного вида деятельности не считается достаточным основанием для его включения в соответствующий перечень. Городской закон о налоге на имущество физических лиц не предусматривает льготного регулирования, аналогичного предусмотренному в отношении налогоплательщиков-организаций, налогоплательщик может влиять на величину налоговой базы, к примеру, он имеет право подать заявление о пересмотре кадастровой стоимости объекта.

Частые вопросы

Полный перечень категорий граждан прописан в ст. 407 НК РФ.

Перечень облагаемых налогом объектов недвижимости перечислен в ст. 401 Налогового кодекса РФ.

Не более 300 млн рублей.

Заключение юриста

Кто имеет право не платить налоги в 2025 году? Перечень граждан, которые могут воспользоваться соответствующей льготой, в том числе, могут быть полностью освобожденными от необходимости платить налог, перечислен в НК РФ, а именно – в статье 407. В их числе – обладатели звания Героя СССР и РФ, инвалиды и другие.

{kind=link}