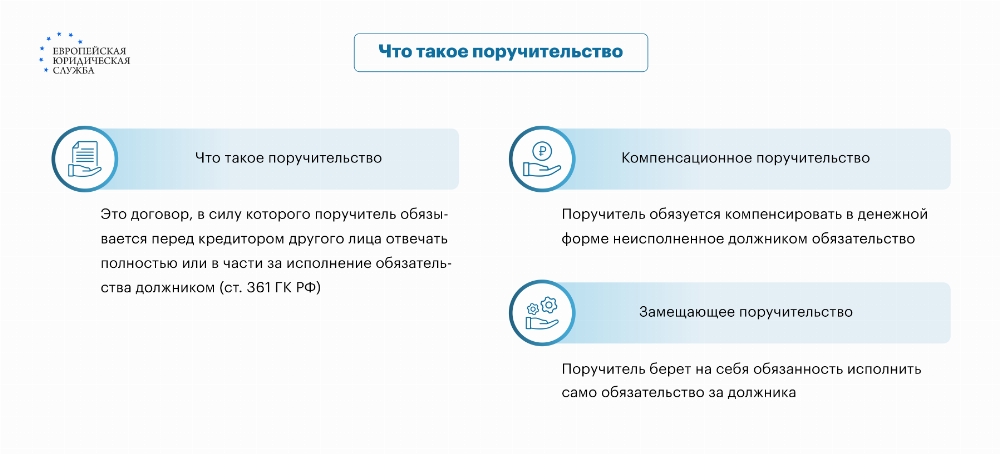

Поручительство: определение и виды

Одним из видов обеспечения исполнения финансовых и других обязанностей заемщиком перед банком является поручительство, ГК РФ регламентирует этот вопрос, согласно главе 5 рассматриваемого положения.

Поручительство по кредиту – довольно распространенное явление. Не так давно для получения крупного займа кредитные организации неохотно одобряли заявку, если потенциальный клиент не может предоставить поручителя.

Сегодня финансовое поручительство не менее актуально. Но к помощи, так называемого гаранта чаще всего прибегают в том случае, если у банка возникают сомнения в достаточном уровне платежеспособности и/или добросовестности заемщика. Таким образом, он защищает себя от невыплаты долга.

Закон о поручительстве гласит, что поручитель несет ответственность перед кредитором за неисполнение должником по кредитному договору своих обязательств.

| Да, был | 68 |

| Нет, не был | 48 |

Надо отметить, что поручительство бывает нескольких видов, в зависимости от типа обязательств лица, за которые отвечает поручитель: денежное, неденежное и обеспечение обязанностей в будущем. Такая группировка приведена в статье 361 ГК РФ.

Кто такой поручитель по кредиту и кто им может стать

Поручитель по кредиту – это лицо, которое отвечает перед банком за неисполнение обязательств заемщиком. В связи с тем, что такой человек гарантирует выполнение финансовой части кредитного договора должником, риски банка снижаются, а у потенциального субъекта соглашения о кредите повышаются шансы на его одобрение.

Кто может стать поручителем, напрямую зависит от требований, предъявляемым к гаранту банком. Кредитные учреждения имеют право разрабатывать собственные условия заключения договора поручения по кредиту.

Гражданин должен:

- достигнуть совершеннолетия;

- быть гражданином РФ;

- иметь постоянную регистрацию в регионе заключения договора поручения;

- обладать стабильным заработком.

Также, банки обращают внимание на кредитную историю потенциального «гаранта». Как показывает практика, стать поручителем по кредиту невозможно, если человек допускал просрочки по своим займам, в отношении него возбуждено исполнительное производство, гражданин не имеет дохода и др.

Как найти поручителя

На самом деле, найти поручителя по кредитному договору не сложно. Им может быть любой знакомый заемщику человек, которые согласился на поручительства или совершенно незнакомое лицо.

В последнее время на досках объявлений все чаще появляются предложение от разных граждан, которые готовы за небольшое вознаграждение выступить поручителем.

Однако, среди вполне добросовестных, так называемых «помощников», встречаются и мошенники, которые попросту берут деньги за оказание услуг, а потом пропадают, либо в процессе заключения сделки с банком выясняется то, что человек не соответствует требованиям кредитной организации.

Порядок заключения договора: шпаргалка

Чтобы понять, как оформляется поручительство по кредиту, рекомендуем ознакомиться с пошаговой инструкцией заключения соответствующего договора:

- потенциальный заемщик находит поручителя;

- клиент кредитной организации и будущий «гарант» приходят в отделение банка, последний предоставляет документы, требуемые для заключения договора;

- банк оценивает платежеспособность и добросовестность потенциального поручителя;

- кредитная организация принимает решение и сообщает о нем клиенту;

- в случае одобрения кандидатуры, с лицом, изъявившим желание выступить гарантом по кредитному договору, заключают отдельное соглашение.

Как показывает практика, банк оценивает потенциального поручителя сравнительно недолго. Обычно договор подписывают в день обращения в кредитную организацию. Но в некоторых случаях учреждению может понадобится дополнительное время на принятие соответствующего решения.

Проверка кандидата

Одним из главных этапов заключения договора поручения по кредиту является оценка потенциального субъекта соглашения в соответствии с условиями банка.

Требования к поручителю утверждаются внутренними НПА кредитной организации. Обращают внимание на возраст гражданина, на его финансовое состояние, на место работы, на кредитную историю.

«Повлиять на решение банка может даже тот факт, что человек является плательщиком алиментов или в настоящий момент на его иждивении находится много недееспособных или малолетних лиц».

Зачастую поручителем может стать гражданин РФ, проживающий в регионе заключения соглашения, возрастом от 21 года до 70 лет, имеющий положительную кредитную историю.

Надо отметить, что в отличие от оценки созаемщика, при рассмотрении кандидатуры поручителя банк лояльно относится к кредитной нагрузке последнего, так как финансовые обязательства после заключения договора не делятся между заемщиком и гарантом.

Заключение договора

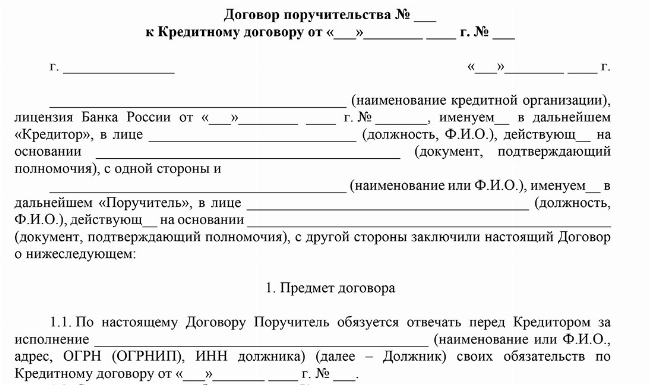

После одобрения кандидатуры, кредитор и поручитель заключают договор поручительства по кредитному договору в письменном виде. Несоблюдение письменной формы соглашения влечет за собой его недействительность. Данное правило регламентировано статьей 362 ГК РФ.

Как правило, единого образца рассматриваемого договора на законодательном уровне не установлено. Его подготовкой занимается кредитная организация.

|

Примерное содержание договора: |

|

данные сторон; |

|

дата и место заключения соглашения; |

|

предмет правоотношений; |

|

права и обязанности субъектов; |

|

срок действия поручительства; |

|

ответственность сторон; |

|

порядок разрешения споров; |

|

дополнительные условия договора поручительства; |

|

заключительные положения; |

|

реквизиты субъектов. |

Соглашение подписывает уполномоченный представитель кредитной организации и поручитель. Надо отметить, что последним может стать, как физическое, так и юридическое лицо.

Права и обязанности поручителя

Обязанности поручителя по кредиту прописывают в договоре поручения. Как правило, лицо, выступающее гарантом обязано:

- нести солидарную или субсидиарную ответственность с заемщиком перед кредитором;

- оплатить задолженность по кредиту в случае неисполнения финансовых обязательств основным должником после получения соответствующего требования от банка;

- информировать кредитора об изменении реквизитов, места проживания, адреса регистрации.

Для заключения договора поручения гражданин предоставляет документы, требуемые банку. Точный перечень зависит от условий, принятых кредитной организацией. Пакет может включать в себя идентификатор потенциального поручителя, второй документ на выбор (ИНН, СНИЛС, водительское удостоверение или загранпаспорт), бумаги, подтверждающие заработок (2-НДФЛ или справка по форме банка).

Также, соглашением предусмотрены права поручителя. Он вправе выдвигать против требования кредитора возражения. Он может претендовать на получение части имущества, приобретенного за счет заемных средств в случае исполнение обязательств вместо заемщика. Поручитель имеет право требовать от основного должника уплаты ему штрафов, которые гарант внес вместо заемщика и компенсации убытков, связанных с исполнение обязательств.

Ответственность поручителя

Поручитель отвечает за неисполнение заемщиком обязательств перед кредитором. Основаниями для наступления ответственности считают:

- невозвращение суммы займа или его части в обусловленный договором срок;

- неуплата заемщиком процентов, неустойки, штрафа.

Надо отметить, что поручитель имеет право не исполнять свои обязательства до тех пор, пока кредитор может получить удовлетворение своего требования путем его зачета против требования должника.

Пример из практики:

Васильев Р. выступил поручителем по ипотечному договору, заключенному между банком и Потаповым Т. На протяжении всего периода кредитования заемщик добросовестно исполнял обязательства, но в последние 2 месяца не внес ежемесячные платежи. Банк выставил требование о необходимости оплаты задолженности, процентов и штрафа. Все предпринятые меры взыскания с заемщика задолженности залогодателем оказались не эффективными. Тогда кредитная организация потребовала вернуть долг от Васильева Р.

Ответственность по договору поручительства – важный момент. Фактически, если заемщик не сможет выплатить кредит, независимо от обстоятельств, которые стали основаниями неисполнение должником обязанностей, банк имеет право потребовать погашения задолженности от поручителя.

Но последний вправе выразить возражения на требования кредитной организации, например, если считает, что основной заемщик в силах рассчитаться по долгам.

Прекращение поручительства

Как перестать быть поручителем по кредиту? Основания для прекращения рассматриваемых положений регламентированы на законодательном уровне. Как правило, поручительство заканчивается после полного погашения заемщиком своих обязательств по кредитному соглашению или по истечению срока действия договора поручения.

Также, поручитель может заявить о выходе из правоотношений, если внесены изменения в договор кредитования, существенно увеличивающие ответственность последнего. К примеру, если банк повысил ставку кредитования или увеличил сумму займа.

Гарант имеет право отказаться от поручения за другое лицо в случае смены заемщика по кредитному договору.

Проблемы поручительства и риски

Главным риском гаранта является то, что поручитель по кредиту несет ответственность в случае неисполнение финансовых обязанностей заемщиком. То есть, займ брал не он, деньги тратились не на его нужды, а если должник не сможет погасить кредит, то возврат финансов потребуют именно с него.

На практике различают следующие риски поручителя по кредиту:

падение кредитного рейтинга в случае неисполнения обязательств заемщиком или допущения им просрочек;

- опасность потерять собственное имущество в случае судебного взыскания задолженности банком;

- снижение шансов на получение займа или ипотеки для себя из-за высокой кредитной нагрузки.

Перед принятием решения, выступить поручителем по кредиту, необходимо хорошо подумать, стоит ли брать на себя такой груз ответственности. Ведь человек рискует своим личным имуществом. В случае взыскания с него долга в судебном порядке может быть возбуждено исполнительное производство, в ходе которого пристав вправе наложить на неплательщика некоторые ограничения.

Подписать договор о поручительстве по кредитному соглашению, значит взять на себя обязанность вернуть денежные средства банку, если заемщик не сможет или откажется это делать.

Также, участие в поручительстве грозит получением отказа в предоставлении кредитов для себя. Ведь просрочки, допущенные заемщиком, влияют не только на его кредитную историю, но и на КИ «гаранта».

Судебная практика

В суд поступило исковое заявление о взыскании долга поручителем с заемщика от Ульяновой Р. к Ульянову К.

Истец пояснила, что между ответчиком и банком в 2019 году был заключен кредитный договор, по которому Ульянова Р. выступила поручителем. Ульянов К. нарушил свои обязательства, в результате чего по кредиту образовалась просроченная задолженность

Решение суда с Ульянова К. и Ульяновой Р. в пользу банка был взыскан долг в равном объеме. На основании судебного решения, ФССП в отношении Ульяновой Р. возбуждено исполнительное производство. В ходе него с женщины взыскали всю задолженность. ИП закрыто в связи с фактическим исполнением.

Ульянова Р. требует взыскать с ответчика, сумму задолженности и судебные расходы. Судья, рассмотрев материалы дела, пришел к выводу, что требования истца законны и подлежат удовлетворению.

Частые вопросы

Если у вас нет возможности найти поручителя среди знакомых и родных, единственный вариант – обратиться за получением рассматриваемых услуг в специализированную компанию или частному лицу за небольшую плату. Помните о том, что среди граждан, которые предлагают такую помощь, часто оказываются мошенники.

Поручитель необходим в качестве гаранта. Он отвечает за исполнение обязательств заемщиком. Таким образом, банк снижает свои риски, связанные с невозвратом средств. Если по условиям кредитного продукта привлечение такого лица не обязательно, а у заемщика хорошая репутация, отличная кредитная история и должный уровень заработка, то можно обойтись и без поручителя. Но все зависит от требований банка.

Законодательством предусмотрена возможность возврата денежных средств, которые были взысканы с поручителя в судебном порядке в счет погашения задолженности заемщика. В таком случае необходимо обратиться с исковым заявлением в суд.

Заключение эксперта

Поручительство – это особый вид обеспечения исполнения обязательств заемщиком. Таким образом, кредитная организация снижает риски не возврата предоставленного кредита.

Стать поручителем может совершенно любое лицо, которое отвечает требованием банка. Главное, чтобы кандидат имел гражданство РФ, постоянный заработок, хорошую кредитную историю.

Гражданин может отказаться от поручительства, если изменен кредитный договор, что влечет за собой увеличение его обязательств или наступление для него неблагоприятных последствий, а также в иных случаях, регламентированных действующим российским законодательством.

{kind=link}