Законодательные основы

Основным НПА, регулирующим отношения, возникающие между банком и гражданином, оформившим ипотеку, является ФЗ-102 от 1998 года.

Чтобы понять, можно ли переоформить ипотеку на другого человека, необходимо опираться на условия рассматриваемого положения.

В ст. 37 ФЗ-102 сказано, что имущество, выступающее в качестве залога, может быть передано третьему лицу, но только с согласия залогодержателя.

Кроме того, кредитным соглашением может быть предусмотрен запрет на отчуждение заложенной собственности.

| Да | 68 |

| Нет | 61 |

Передача имущества осуществляется путем его продажи, дарения, обмена или внесения в качестве вклада, либо паевого взноса в товарищество, общество, кооператив.

Переписать ипотеку на другого человека можно, если одновременно соблюдаются следующие условия:

- в кредитном договоре нет пункта о том, что залогодатель не имеет права отчуждать заложенное имущество;

- залогодержатель, в качестве которого выступает банк, дал свое согласие на рассматриваемые действия;

- в закладной прямо прописана возможность передачи предмета залога третьим лицам.

То есть, для того, чтобы понять, можно ли переоформить ипотеку на другого человека, необходимо внимательно ознакомиться с текстом кредитного договора и закладной.

Согласно статье 38. ФЗ-102 после отчуждения имущества, новый залогодатель приобретает все права и обязанности по ипотечному договору прежнего. Но банк имеет право освободить его от некоторых обязательств.

Причины

На законодательном уровне четко не регламентированы основания, по которым заемщик может просить банк о переуступке своих прав и обязанностей по ипотеке третьему лицу. Как показывает практика, самыми распространенными причинами служат:

- ухудшение материального положения человека, в связи, с чем он больше не может добросовестно исполнять финансовые обязательства;

- гражданин планирует расширить жилплощадь;

- заемщик собирается уехать на постоянное место жительства в другой город или другую страну;

- супруги, которые выступают созаемщиками по ипотечному договору, разводятся, а имущество остается у одного из них;

- титульный заемщик умер.

Смена заемщика по ипотеке означает то, что именно он, вместе прошлого должника обязан ежемесячно вносить платежи по жилищному кредиту. Он получает не только обязанности по договору, но и права, в том числе на заложенное имущество.

Методы

Переоформить ипотеку на третье лицо можно по соглашению с банком. Если кредитная организация не дала такого разрешения или кредитным соглашением либо закладной не предусмотрена такая возможность, то придется действовать немного по-другому.

В таком случае лицо, на которое планировалось перевести права и обязанности по ипотечному договору, оформляет кредит в этом же или другом банке на сумму, эквивалентную остатку долга.

Затем, за счет полученных заемных средств досрочно закрывают существующую ипотеку. В результате с недвижимости снимают обременения, а третье лицо выплачивает кредит.

Такой метод нельзя назвать чистым переводом кредитных обязательств по ипотеке на другого человека, так как фактически, он не становится владельцем имущества, если это не предусмотрено договоренностями сторон, а вновь оформленный займ выдают уже на других условиях.

К такому способу чаще всего прибегают в том случае, если нынешний должник и будущий заемщик приходятся друг другу близкими родственниками, когда недвижимый объект после закрытия ипотеки остается в семье, либо при переоформлении права собственности на имущество, например, в случае продажи.

Проще продать предмет залога напрямую, по соглашению с банком. В таком случае покупателем может выступать совершенно любое лицо. Главное, чтобы стоимость договора купли-продажи смогла полностью покрыть оставшуюся задолженность по жилищному кредиту.

Пример из практики:

Валентин Р. приобрел квартиру в ипотеку на срок 10 лет. На протяжении трех лет он ежемесячно вносил по 20 тыс. рублей. Мужчине предложили хорошую работу за рубежом. Он решил продать квартиру. За все время он выплатил 720 тыс. рублей. Остаток долга составил 1680000 руб. Валентин установил цену на имущество 1,9 млн руб.. Он нашел покупателя, который также планировал приобрести квартиру в ипотеку и был готов перекупить ее. Стороны обратились в банк. Кредитная организация проверила потенциального клиента и одобрила ему жилищный кредит в сумме 1,9 млн руб. Далее стороны заключили договор купли-продажи. За счет заемных средств покупатель покрыл ипотеку первого заемщика, в том числе 220 тыс. руб. получил Валентин. Банк снял обременения, после чего залог зарегистрировали уже на нового должника.

Еще один вариант поменять заемщика по ипотеке – обратиться с заявлением в банк именно с такой формулировкой.

Если банк даст свое согласие, то фактически, условия кредитования остаются прежними. Да и сам кредитный договор не переоформляется. В нем меняют титульного заемщика. Прежний должник освобождается от обязанностей по соглашению.

Переход ипотеки на третье лицо осуществляется и в случае смерти залогодателя. В такой ситуации титульным заемщиком становится созаемщик или наследник усопшего. Если же кредит застрахован, а смерть клиента является страховым случаем, то страховая компания выплачивает банку страховое возмещение в счет ипотеки.

Пошаговая инструкция замены заемщика

Для того чтобы перевести ипотеку на другое лицо путем смены заемщика по основному договору, можно руководствоваться следующей пошаговой инструкцией:

|

Этапы: |

|

обращаетесь в банк для уточнения такой возможности; |

|

вместе с предполагаемым новым заемщиком приходите в кредитную организацию, предоставляете документы необходимые для определения платежеспособности и добросовестности потенциального должника, также подаете соответствующее заявление; |

|

ожидаете решения банка; |

|

если кредитная организация удовлетворяет кандидатуру, сторонам необходимо вновь прийти в отделение финансового учреждения для оформления сделки; |

|

после смены заемщика, банк выдает разрешение на переоформление права собственности на имущество на нового должника, обременения при этом не снимаются. |

Процедура перевода ипотеки на другое лицо достаточно длительная по времени. Несколько дней уйдет на одобрение кандидатуры будущего заемщика, на рассмотрение документов, около 2-х суток на переоформление документов и больше недели на перерегистрацию права собственности на имущество.

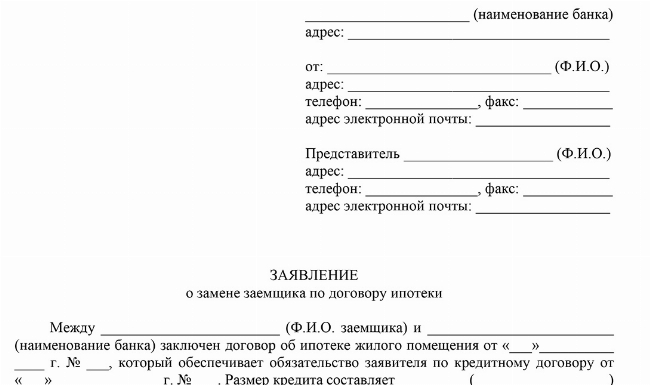

Образец заявления

Единой формы заявления о замене заемщика по ипотеке на законодательном уровне не установлено. Как правило, бланк для заполнения предоставляют в кредитной организации. В нем указывают следующую информацию:

- наименование банка;

- ФИО заемщика, его паспортные данные, адрес проживания, контактный номер телефона;

- название документа;

- просьбу рассмотреть вопрос о смене заемщика;

- реквизиты ипотечного договора;

- данные предполагаемого нового должника;

- просьба, предоставить разрешения для переоформления права собственности на предмет залога на потенциального сменного заемщика.

На документе проставляют свою подпись, ее расшифровку, дату. В нем можно указать наиболее предпочтительный вариант направления ответа, например по Почте России, по электронной почте или лично, в подразделении банка.

Пошаговый алгоритм продажи залогового имущества в ипотеку

Если же переоформление ипотеки производится в порядке продажи предмета залога, то фактически новый заемщик и кредитная организация заключают новый ипотечный договор. В такой ситуации можно опираться на следующий алгоритм:

- заемщик обращается в банк для получения согласия на продажу имущества;

- потенциальный клиент подает заявление на получение ипотеки и предоставляет документы на недвижимость, предполагаемую к покупке, обремененную залогом;

- в случае одобрения ипотеки, стороны приходят в банк для подписания договора купли-продажи, а новый должник заключает с кредитной организацией ипотечное соглашение;

- после заключения сделки, денежные средства не выдаются ему на руки, а распределяются по двум депозитам: для банка на погашение задолженности и для продавца, если недвижимость продают по цене, выше остатка долга по кредиту;

- далее остается перерегистрировать право собственности на покупателя.

Банк не одобрит перевод ипотеки, если кандидатура нового предполагаемого заемщика его не устроит. Перед вынесением решения представители кредитной организации тщательно проверяют человека на его платежеспособность и добросовестность в целом. Если выяснится, что он имеет просрочки по другим кредитам, задолжал иным организациям, в отношении него возбуждено исполнительное производство, то банк не разрешит передать такому лицу обязательства.

Документы

Переоформление ипотеки – это процедура, в результате которой кредитные обязательства переходят другому лицу. Для того чтобы снизить риски, кредитная организация в обязательном порядке проверяет кандидата, для чего он предоставляет представителю банка документы. Точно сказать, какие бумаги понадобятся, невозможно. Все дело в том, что каждая кредитная организация выставляет свои условия. Чаще всего требуют:

- идентификатор личности гражданина;

- СНИЛС, ИНН, водительское удостоверение (один, на выбор);

- подтверждение официального заработка, например 2-НДФЛ или справку по форме банка.

Некоторые банки в качестве дополнения к основному пакету предлагают предоставить дополнительные документы, к примеру, загранпаспорт или ПТС. По доп пакету банк оценивает общее имущественное и финансовое положение потенциального клиента, пытаясь снизить свои риски.

Причины отказа банка

Банк имеет право отказать в переоформлении ипотеки на другого человека без объяснения причин, даже если предварительно дал на это согласие. Чаще всего, причинами такого решения выступает низкая платежеспособность потенциального клиента, неудовлетворительная кредитная история, наличие действующих исполнительных производств.

«Если человек часто меняет место работы, то это тоже может вызвать подозрения у кредитной организации. И дело не в менталитете личности, а в том, что если в очередной раз потенциальный клиент уволится, то не факт, что он сможет быстро найти работу».

Передать ипотеку невозможно несовершеннолетнему или недееспособному лицу, даже если у него есть достаточный заработок.

Некоторые банки обращают внимание на место работы потенциального клиента. Например, если профессия человека сопряжена с риском для жизни, то это создают дополнительные опасности непогашения кредита.

Судебная практика

Суд рассмотрел исковое заявление ПАО Сбербанк к Вартановой Л. Истец пояснил, что в 2009 году между банком и супругом ответчика Вартановым Д. был заключен ипотечный договор сроком на 10 лет. Вартанова Л. выступала по нему созаемщиком. На протяжении девяти лет заемщик исправно исполнял обязательства, но затем резко прекратил вносить ежемесячные платежи.

Позже выяснилось, что Вартанов Д. умер. Страховая компания отказалась погашать кредит за счет страхового возмещения в связи с тем, что смерть клиента по договору не является страховым случаем. По словам представителя третьего лица, в страховую обращалась супруга умершего.

Банк требовал взыскать с Вартановой Л. сумму задолженности, накопленной за 1 год, а также неустойку и штраф. Представитель ПАО Сбербанк пояснил, что кредитная организация неоднократно пыталась урегулировать конфликт мирным путем, однако Вартанова на контакт не шла.

Суд, рассмотрев материалы дела, пришел к выводу о том, что в случае смерти титульного заемщика обязанности по оплате кредита переходят на наследников, созаемщиков или страховую компанию.

В связи с тем, что смерть заемщика не страховой случай, страховая компания правомерно отказала в предоставлении возмещения. Наследников, кроме жены у умершего нет. Кроме того, Вартанова выступает созаемщиком по кредиту. Суд удовлетворил требования истца в полном объеме.

Частые вопросы

Данный вопрос лучше обсуждать с кредитной организацией. Все дело в том, что по закону, если кредитным договором не предусмотрено обратное, а в залоговой есть пункт о возможность передачи имущества третьим лицам, то с законодательной точки зрения проблем с переоформлением ипотеки на третье лицо нет. Однако банк имеет право отказать в этом.

В такой ситуации, после смерти титульного заемщика созаемщик продолжает оплачивать ипотеку в сумме, предусмотренной договором. Вторую частью жилищного займа обязаны вносить наследники, в случае принятия наследства.

Как и в случае со сменой основного заемщика, если созаемщик решил выйти из ипотечного договора, потребуется получить разрешение кредитной организации. Причем, заменяющее лицо обязано удовлетворять требованиям банка, в том числе по уровню заработка и другим критериям.

В случае расторжения брака супруги имеют право разделить имущество в добровольном порядке. Для этого необходимо заключить соглашение и заверить его нотариально. Раздел ипотеки осуществляется по согласованию с банком.

Заключение эксперта

Зачастую, заемщики даже и не подозревают, как переоформить ипотеку на другого человека. Такая практика встречается достаточно редко. Чаще всего необходимость передать кредитные обязательства возникает при разводе супругов, когда один из них выступает созаемщиком, в случае продажи предмета залога или после смерти титульного заемщика.

На законодательном уровне предусмотрена возможность смены должника только с разрешения кредитной организации.

{kind=link}