Налоговые обязательства в случае аренды земли

Налог на аренду земельного участка может быть нескольких типов:

- НДС;

- НДФЛ;

- налог на прибыль организации;

- земельный налог.

Первый регламентирован главой 21 НК РФ. Его плательщиками являются организации и индивидуальные предприниматели.

НДФЛ уплачивают физические лица с суммы, полученной от сдачи во временное пользование участка, которая признается доходом гражданина.

| Нет, не нужно | 196 |

| Да, нужно | 125 |

В соответствии с НК РФ, по общим правилам, организации обязаны уплачивать налог на прибыль. В связи с тем, что денежные средства, получаемые компанией от сдачи земли в аренду, признаются операционной выручкой, на нее начисляют рассматриваемый сбор.

Земельный налог уплачивают в бюджет муниципального образования, так как он является местным сбором. Его плательщиками признают собственников надела, а также тех, кто владеет землей на праве постоянного пользования или пожизненного владения.

Порядок уплаты сбора

Налог на земельный пай рассчитывают и уплачивают в порядке, определенном главой 31 НК РФ.

Земельный налог является местным, поэтому правила его исчисления, уплаты, ставку определяют в соответствии с НПА муниципальных образований. Но, положения местных нормативно-правовых актов не могут противоречить нормам налогового законодательства.

В отношении некоторых категорий плательщиков на федеральном уровне предусмотрены льготы по уплате земельного налога. Исключать данное правило местными НПА нельзя.

Кто уплачивает сбор

Статьей 388 НК РФ регламентирован перечень лиц, которых признают плательщиками земельного сбора. Исполнять рассматриваемые обязательства должны:

- собственники участка;

- граждане и организации, получившие надел на праве постоянного пользования;

- лица, получившие землю на праве пожизненного наследуемого владения.

Исходя из всего вышесказанного, можно сделать вывод о том, что арендатор участка не является плательщиком земельного сбора. То есть, налоговые обязательства в отношении имущества, переданного во временное пользование, должен исполнять собственник.

Однако договор аренды может предусматривать обязанность арендатора уплачивать земельный налог. В таком случае пользователь объектом, кроме арендной платы, перечисляет арендодателю сумму налоговых обязательств.

Расчет суммы платежа

Налогообложение участка осуществляется с применением норм НК РФ. Для того, чтобы определить сумму, необходимо найти произведение между налоговой базой и ставкой.

В соответствии со статьей 390 НК РФ налоговой базой признается кадастровая стоимость земли. В свою очередь, порядок ее определения четко регламентирован ст. 381 НК РФ.

Налоговую ставку, на основании ст.394 НК РФ устанавливают на основании местных нормативно-правовых актов. Но, она не может быть выше 1,5% и 0,3%, если участок предназначен для сельскохозяйственной деятельности, ЛПХ, огородничества, садоводства, либо занят жилым фондом или объектами инфраструктуры.

Надо отметить, если местными НПА налоговая ставка для определения объема обязательств по уплате земельного сбора не определены, то при расчете суммы необходимо опираться на условия статьи 394 НК РФ. Для решения правовой проблемы наш налоговый юрист с многолетним стажем поможет вам и проконсультирует, составит план действий в конкретно вашей ситуации.

Порядок уплаты

Основные правила, связанные с исполнением обязательств, в том числе, как заплатить налог на аренду, регламентированы действующим налоговым законодательством и местными НПА.

|

Основные положения |

|

Согласно ст.393 НК РФ налоговым периодом признается календарный год, а отчетным – каждый квартал. |

|

Организации обязаны отчитываться перед налоговой каждые 3 месяца и вносить авансовые платежи не позднее последнего числа месяца, следующего за отчетным периодом. |

|

Полная сумма налог подлежит уплате юридическими лицами до 1 марта года, следующего за отчетным. |

|

Граждане, оплачивают земельный сбор на основании уведомления, полученного от ИФНС. Исполнить обязательства они должны до 1 декабря года, следующего за отчетным. |

При возникновении любых вопросов, связанных с исчислением налога на землю или его уплатой, рекомендуем проконсультироваться с нашим юристом. Специалист предоставит подробную консультацию, ответит на все интересующие клиента вопросы, а в случае необходимости, поможет в проведении расчетов, составлении документации и др.

Возмещение

В соответствии с налоговым законодательством плательщиком земельного налога признается собственник участка, а не его арендатор. Но, договором аренды может быть предусмотрено условие о том, что пользователь имуществом обязан возмещать арендодателю затраты на исполнение налоговых обязательств в отношении переданного в аренду земельного надела. В таком случае владелец объекта вправе требовать от арендатора возмещения суммы налога после его уплаты по правилам, определенным соглашением.

Пример из практики:

ООО «Регион-Торг» имеет в собственности земельный участок, кадастровой стоимостью 200 тыс. рублей. Объект передан в аренду. Согласно условиям арендного соглашения, арендатор уплачивает не только платежи за временное пользование имуществом, но и земельный сбор. Однако налогоплательщиком в отношении рассматриваемого имущества все равно признается арендодатель, на основании этого он исполнил налоговые обязательства за 2022 год в феврале 2023 г. По условиям договора аренды арендодатель имеет право на возмещение земельного налога в месяце, следующем за исполнением обязательств. В связи с этим в марте 2023 г. арендатор обязан уплатить арендодателю арендную плату и стоимость земельного налога.

Если договором аренды не определен тот факт, что арендатор обязан уплачивать земельный сбор или возмещать арендодателю затраты, связанные с исполнением обязательств в отношении оплаты рассматриваемого налога, то последний не может требовать компенсации указанных расходов.

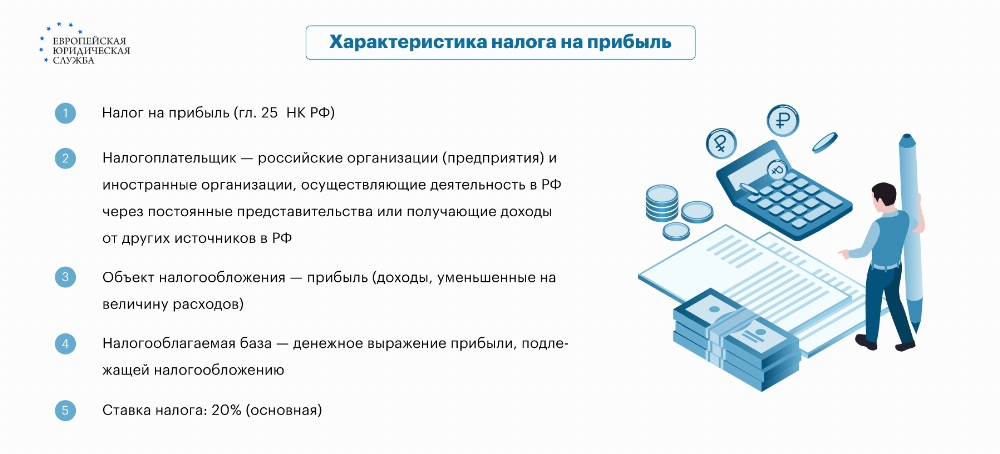

Налог на доходы (прибыль) от сдачи участка в аренду

Арендные платежи, получаемые арендодателем от арендатора за временное пользование, признаются доходом первого. В связи с этим, владелец арендуемого имущества обязан уплачивать налог на доходы или прибыль.

Правила определения суммы обязательств и ее перечисления напрямую зависит от того, кто является налогоплательщиком.

Физические лица уплачивают НДФЛ, а юридические – налог на прибыль организации, за исключением случаев, когда компания применяет специальные налоговые режимы.

Для физических лиц

Сумма НДФЛ от сдачи земельного участка в аренду для физических лиц определяется, как произведение между объемом арендных платежей и налоговой ставкой, которая составляет 13%.

Налог уплачивают раз в год. До 30 апреля года, следующего за отчетным, гражданин подготавливает налоговую декларацию по форме 3-НДФЛ и подает ее в территориальное подразделение ФНС России. Дополнительно могут потребовать следующие документы:

- договор аренды;

- акт приема-передачи земельного участка;

- бумаги, идентифицирующие право собственности налогоплательщика на объект.

Для исполнения налоговых обязательств отводится чуть больше времени. Граждане обязаны уплатить всю сумму до 15 июля года, следующего за отчетным. Сделать это можно в кассе территориального подразделения налоговой службы, в банковском подразделении, через интернет-банкинг, либо на официальном сайте ФНС России.

Для юридических лиц

Налог на прибыль организации, чем и признается доход от сдачи земельного участка в аренду, определяется с учетом норм главы 25 НК РФ.

Денежные средства, получаемые юридическим лицом от арендатора в качестве оплаты за пользование земельным участком, учитываются в составе операционного дохода.

НДС на аренду земли

НДС с аренды земли уплачивается в порядке, определенном действующим законодательствам. Правила его определения и внесения регламентированы главой 21 НК РФ.

Участок находится в государственной или муниципальной собственности

НДС на аренду участка, находящегося в государственной или муниципальной собственности, не исчисляется и не уплачивается.

Это связано с тем, что на основании ст.149 НК РФ платежи в бюджет за право пользования природными ресурсами не взимаются.

Однако действующим налоговым законодательством установлено то, что в рассматриваемой ситуации арендатор выступает налоговым агентом. Именно поэтому, организации, при заполнении седьмого раздела декларации обязаны в первом разделе указывать сумму аренды. Но заполнять второй раздел нет необходимости, так как налог не подлежит перечислению в бюджет.

Арендатор – организация или физлицо

Если арендодателем выступает физическое лицо или организация, то НДС подлежит внесению в бюджет. В таком случае в договоре аренды прописывают сумму аренды земли с НДС и без налога, либо выделить его.

Также, соглашением допускается учреждение правила о том, что НДС уплачивается отдельно от арендных платежей.

Судебная практика

В суд поступило исковое заявление от ООО «Лорган» о взыскании суммы возмещения земельного налога с ответчика Понаморева Р.Л.

-

Истец пояснил, что между ним и гражданином Понаморевым был заключен договор аренды коммерческого земельного участка.

-

Соглашением определено, что арендатор обязан возмещать арендодателю затраты на исполнение налоговых обязательств, касающихся переданного во временное пользование имущества.

-

В ходе судебного заседания выяснилось то, что арендатор, с момента заключения договора аренды ни разу не компенсировал рассматриваемые затраты арендодателя.

-

С момента подписания соглашения прошло 7 лет.

-

Истец просил взыскать с ответчика сумму возмещения за все 7 лет.

Однако суд пришел к другому мнению. Срок исковой давности в данной ситуации составляет 3 года. Предполагается, что арендодатель должен был узнать о нарушении своего права в первый же год после того, как арендодатель уклонился от исполнения обязательств.

Рассмотрев материалы дела, суд частично удовлетворил иск и взыскал с ответчика сумму задолженности по возмещению оплаты земельного налога за последние 3 года.

Читайте также

Совместная аренда жилья – как правильно составить договор. Особенности и образец документа

Читайте также

Совместная аренда жилья – как правильно составить договор. Особенности и образец документа

Частые вопросы

В рассматриваемой ситуации, аренда земельного участка облагается НДС. Арендодатель выступает плательщиком налога, он исчисляет и уплачивает налог на добавленную стоимость в бюджет. Сумма НДС может входить в арендную плату или уплачиваться дополнительно к ней.

Переложить обязанность по внесению земельного налога в бюджет на арендатора по закону нельзя. Стороны могут договориться о том, что пользователь имущества будет оплачивать и аренду и рассматриваемый сбор (возмещать затраты арендодателя на его уплату), но плательщиком все равно останется владелец имущества. Именно он отвечает за неисполнение налоговых обязательств.

Уклонение от уплаты НДФЛ с любого дохода, в том числе, полученного от сдачи имущества в аренду, грозит негативными последствиями. На неоплаченную сумму могут начислить пени, 20% штрафа (при повторном нарушении процент санкций увеличивается). За непредоставление налоговой декларации физическое лицо могут привлечь к административной ответственности по КоАП.

Заключение эксперта

Арендная плата за землю и земельный налог – это два разных понятия. Первое означает платеж, который совершает арендатор за пользование наделом, а второй – это сбор, уплачиваемый в бюджет собственником имущества.

Арендодатель не имеет права переложить свои обязательства по уплате земельного налога на арендатора. Но договором можно предусмотреть возможность компенсации затрат на внесение сбора пользователем имущества.

Полученная арендодателем плата за аренду земли признается доходом. С него физические и юридические лица (собственники надела или субарендодатели) обязаны уплачивать налог.

{kind=link}