Основные моменты

Общая система налогообложения – режим универсального типа, в рамках которой основными налогами являются налог на прибыль для юрлиц, НДС, НДФЛ и поимущественные налоги. ОСНО налогообложение подходит для предпринимателей и для организаций, и устанавливается автоматически, по умолчанию, если какая-либо другая система не была выбрана.

| ОСН | 77 |

| УСН | 53 |

Стоит с вниманием отнестись к выбору систему налогообложения, по которой будут уплачиваться страховые взносы, налоги. Выбор будет определять суммы платежей, их число, а также регулярность внесения. Кроме того, от конкретной системы будет зависеть и периодичность общения с налоговой службой.

Главное об ОСНО

В качестве налогоплательщиков в рамках ОСНО выступают:

- ИП (индивидуальные предприниматели);

- ЮЛ (юридические лица).

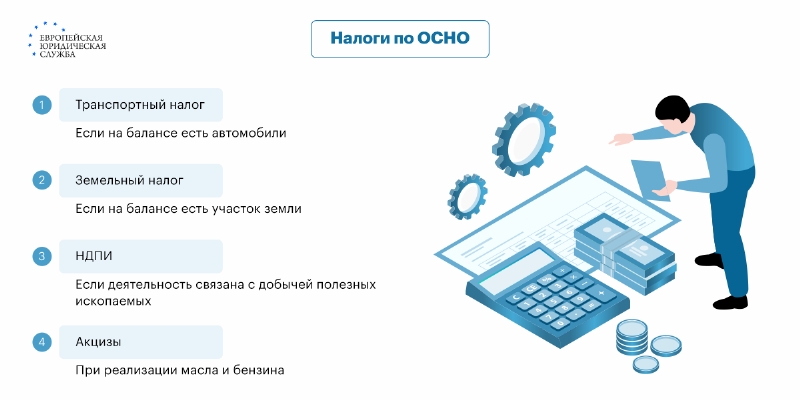

Базовые налоги по ОСНО:

- налог на прибыль для ЮЛ;

- НДС (налог на добавленную стоимость);

- НДФЛ (налог на доход физических лиц) для ИП;

- поимущественные налоги.

Ниже в таблице рассмотрим, как начисляется и уплачивается НДС для юр. лиц

|

Операция |

Ставка |

|

Экспорт |

0% |

|

Продажа товаров продовольственного типа, детских, а также книжной продукции, товаров (медицинских), печатных изданий |

10% |

|

Другие операции |

20% |

Рассмотрим, по какой ставке начисляется НДС для индивидуальных предпринимателей:

|

Операция |

Ставка |

|

Экспорт |

0% |

|

Продажа печатных периодических изданий и книжной продукции, детских и продовольственных, медицинских товаров |

10% |

|

Другие случаи |

20% |

И ЮЛ, и ИП должны платить НДС равными долями каждый месяц - в течение 3-х месяцев с даты завершения отчетного квартала. Расчетная дата - 25 число.

Что касается налога на прибыль, то в рамках ОСНО юридические лица оплачивают его по ставке 20%, при этом объектами остаются доходы минус общая сумма расходов. Установленный срок внесения оплаты - до 28 марта года, который идет за завершившимся. Авансовые платежи вносятся в конкретные сроки, зависящие от формата уплаты - либо раз в квартал, либо раз в месяц, либо исключительно ежеквартально или исключительно ежемесячно. Индивидуальные предприниматели на ОСНО такой налог не платят.

ЮЛ на ОСНО не платят НДФЛ, тогда как индивидуальные предприниматели обязаны платить его по ставке 13%. Объектом налогообложения в данном случае будут доходы за минусом размера вычетов. Каждый квартал вносятся авансовые платежи - до 25 числа того месяца, который идет за отчетным.

Рассмотрим в таблице ниже, как уплачивают поимущественные налоги (при наличии имущества) на ОСНО юридические лица и индивидуальные предприниматели:

|

Юридические лица |

ИП |

|

Налог на землю, имущество, транспортный налог |

Транспортный налог, налог на имущество и на землю |

Физические лица, работающие как ИП, должны уплачивать этот налог до 1 декабря каждого года, который идет за отчетным.

Кому подходит ОСНО

Принято считать, что как система налогообложения ОСН подходит исключительно для среднего и крупного бизнеса, однако в ней могут работать также и малые предприятия с небольшим доходом. Физические лица на этапе регистрации в статусе ИП и организации (любые), как уже отмечалось, автоматически начинают работать по такой системе налогообложения, как ОСНО, и некоторые предприниматели иногда даже не знают, что имеют право выбрать другую систему. Стоит заранее узнать, можно ли быть одновременно самозанятым и ИП, чтобы избежать проблем.

Юристы ЕЮС напоминают: если предприниматель планирует работать на налоговом льготном режиме, налоговую оповестить об этом нужно на этапе направления регистрационного заявления. С даты регистрации должно пройти 30 дней, не больше.

Как правило, для представителей малого бизнеса ОСНО - это общепринятая система налогообложения. При этом на специальных режимах вести деятельность гораздо проще. Однако стоит учитывать, что в некоторых обстоятельствах ИП и юридические лица могут лишиться возможности работать на таком режиме, например, при изменении объема доходов.

Пример из практики:

Гражданин Н., работавший как ИП на спецрежиме, за год превысил планку по получаемым доходам, и потерял право использовать соответствующий режим налогообложения – в результате Н. перешел на ОСНО. Юридическое лицо превысило лимит по числу сотрудников, установленных для упрощенки, и поэтому тоже было вынуждено перейти на ОСНО.

Кроме того, юристы ЕЮС отмечают: ОСНО как основной режим можно комбинировать и с прочими системами, чтобы получить выгоду. К примеру, предприниматель может работать и на патенте, и, вместе с тем, также и на общем режиме. При комбинации двух режимов учет должен вестись отдельно по ним.

Преимущества и недостатки

Общий режим налогообложения для малого бизнеса с относительно небольшими доходами считается не самым удобным, что обусловлено целым рядом его особенностей. Именно эти особенности нередко вынуждают ИП и организации делать выбор в пользу спецрежима. Ниже в таблице перечислены основные недостатки, которые имеет ОСНО:

|

№ |

Недостаток |

|

1 |

Нагрузка |

|

2 |

Полный учет |

|

3 |

Множество деклараций |

|

4 |

Ставка |

|

5 |

Расходы на бухгалтера |

Спецрежим оптимален для небольших компаний с соответствующими доходами. В частности, появляется выбор между разными вариантами расчета, например, с разницы. По патенту налог в отличие от ОСНО вообще не имеет прямой зависимости от дохода, который был фактически получен, и для предпринимателя это выгодно.

|

Преимущества ОСНО |

|

|

№ |

Преимущество |

|

1 |

Нет ограничений |

|

2 |

Есть возможности для взаимодействия с контрагентами |

|

3 |

НДС можно предъявить к вычету |

Работа по основному режиму – вариант для тех, кто получает доход, предоставляя услуги в сфере медицины, обучения. У них будет нулевая ставка вне зависимости от дохода.

Как перейти на ОСНО

Если вы только планируете зарегистрировать предприятие и собираетесь использовать именно общий режим, не нужно ничего делать – на ОСНО по умолчанию работают все недавно зарегистрированные организации и ИП, получающие доход.

Другой вариант – переход на ОСН в том случае, если бизнес использует другой режим, например, УСН. Это происходит в двух случаях:

- больше выгоды от работы на ОСН - в том числе, и в плане доходов;

- бизнес потерял право работать на УСН.

Нередко предприниматели решают перейти на ОСНО в силу других причин, но те, что перечислены выше, считаются самыми распространенными.

Пример из практики:

Граждане Г. и Т. – бизнес-партнеры, в течение пяти лет они владеют магазином. Затем предприниматели решили расшириться и открыть еще один магазин в другом городе. После консультации со специалистами ЕЮС, они поняли, что их доход может превысить максимум, который допускается на УСН. Однако перспективы, которые открывались перед бизнесом, в том числе, возможности для увеличения доходов, в итоге перевесили потенциальные трудности, и Г. и Т. приняли решение переходить на ОСН. По рекомендации, полученной в ЕЮС, в команду бизнес-партнеры пригласили бухгалтера. Переход на ОСНО запланирован на 1 января следующего года, а до 15 января они должны поставить налоговую в известность о том, что отказываются от УСН.

Уведомлять налоговую об отказе от УСН необходимо вовремя – в установленный срок, до 15 января. Если его пропустить, то придется продолжать работать на УСН с учетом доходов еще год. Для составления уведомления об отказе от УСН можно обратиться к юристам ЕЮС.

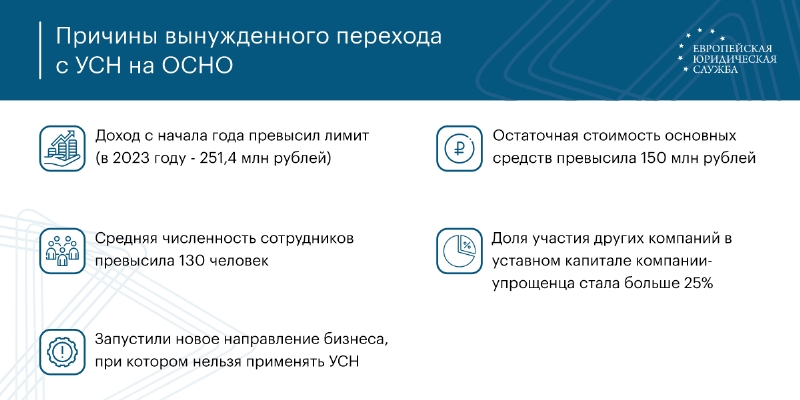

Вынужденный переход на ОСНО

В некоторых случаях переход на ОСНО может быть вынужденным, и причины в данном случае будут зависеть от спецрежима. С УСН это может быть нарушение определенных условий, касающихся, в том числе, и доходов.

Часто переход на ОСНО может потребоваться при изменении законов. Так, с 1 января 2023 года организации, производящие и реализующие ювелирные украшения, лишаются возможности вести деятельность на УСН, равно как и на патенте – работа допускается исключительно на ОСН. Если работа ООО осуществляется на системе ОСНО, то когда происходит ликвидация ООО, общество просто перестает платить налоги. Об утрате права на УСН необходимо сообщить в налоговый орган в конкретный срок.

Шаблон сообщения об утрате права на УСН можно составить при помощи наших юристов. Стоит отметить, что применять его необходимо с того квартала, в котором были нарушены условия спецрежима, в частности, по причине изменения доходов компании. Если нарушения, к примеру, зафиксированы в конце июня, то нужно будет пересчитать налоги начиная с 1 апреля, поскольку так установлено на ОСН.

Судебная практика: переход с УСН на ОСНО

Гражданка Т. в 2020 году начала работать на УСН в статусе ИП, затем, ориентируясь на рост доходов, решила перейти на ОСНО и наняла бухгалтера, но в известность об этом налоговиков не поставила.

Декларации о доходах, поданные Т. за первые два квартала, были приняты. Налоги развели по разным бюджетам, но требование по недоимке по НДФЛ с доходов фактически было расценено как факт начала работы на другом режиме. То, что декларации по полученным доходам приняты, и замечаний к ним не было, подтвердил нотариус.

Действия налоговиков признаны конклюдентными, то есть, выражающими согласие. Т. как ИП направила декларации, ФНС их приняла, то есть, согласилась с тем, что ведется соответствующая форма установленного налогообложения и отчетность, в том числе, по доходам, предоставляется соответствующим образом.

Частые вопросы

В обязательном порядке уплачиваются НДС, налог на прибыль компании и налог на имущество.

Да, система универсальна, на ней могут работать любые компании, вне зависимости от масштаба.

Если доход с начала года превысил установленный лимит, если численность сотрудников превысила установленный лимит, а также в силу других причин.

Заключение юриста

Общая система налогообложения в 2025 году присваивается «по умолчанию» всем предприятиям, которые проходят регистрацию. В дальнейшем же от нее можно отказаться в пользу другой системы, если ее условия будут более выгодными для предпринимателя, например, если его деятельность будет приносить более высокий доход.

{kind=link}