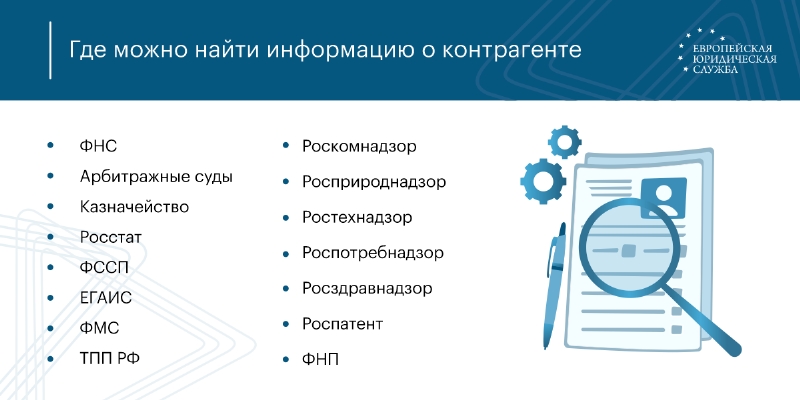

Основные моменты

Проверка контрагента – это комплекс мероприятий, которые проводятся с целью сбора информации об ИП или о юридическом лице с ее последующим анализом. Результаты проверки позволяют принять решение по поводу целесообразности начала сотрудничества с тем или иным контрагентом.

Согласно ст. 54, ст. 54.1, ст. 172, ст. 252 НК РФ, налогоплательщики обязаны подтверждать обоснованность своих вычетов и расходов документально. Как правило, соответствующие документы направляют контрагенты. Именно по этой причине, начиная сотрудничество, необходимо оценить несколько моментов:

- условия, на которых заключается сделка;

- привлекательность сделки с коммерческой точки зрения;

- деловая репутация контрагента;

- платежеспособность контрагента.

На nalog.ru Проверь контрагента и себя – это сервис, через который можно получить информацию, и на ее основе оценить риски, которые может повлечь за собой неисполнение контрагентом своих обязательств перед бюджетом и в рамках договора. Полное название сервиса - «Прозрачный бизнес: проверь себя и контрагента».

ИФНС в рамках реализации контрольных мероприятий имеет право поставить под сомнение обоснованность и законность уменьшения налогового обязательства.

Перед заключением контракта важно убедиться, что сторона – это действующая организация, с ней налажена связь, она располагает ресурсами для исполнения обязательств, имеет нужный опыт. В этом позволить убедиться проверка контрагента ИФНС.

С чего начать

Если вы планируете заключить с новым контрагентом не слишком крупную и разовую сделку, будет достаточно проверить его по ЕГРЮЛ и уточнить, функционирует ли тот адрес, который зафиксирован в реестре.

| Да | 78 |

| Нет | 59 |

Исключения могут быть следующими:

- ситуации, в рамках которых условия заключаемого договора в существенной степени отклоняются от уровня рынка;

- услуги предлагает ИП или компания, не имеющие реального опыта исполнения таких сделок.

В перечисленных обстоятельствах юристы ЕЮС по налоговым преступлениям настоятельно рекомендуют проверить наличие у контрагента ресурсов для исполнения обязательств, задолженностей перед партнерами и бюджетом. Также следует тщательно изучить деловую репутацию потенциального партнера, обязательна и налоговая проверка контрагента.

Проверка организации на благонадежность

Способы проверки контрагента могут быть разными, как минимум – платными и бесплатными. Если выбор делается в пользу платного способа, можно ориентироваться на соответствующие веб-сервисы. В некоторых случаях можно отдельно выполнить и стартовый анализ всех сведений.

Другой вариант – собрать сведения о контрагенте своими силами, используя бесплатные базы данных и открытые источники.

Третий способ – получить интересующую информацию от самого контрагента либо от лиц, которые с ним связаны. Впрочем, этот способ выбирается в качестве дополнения к первому или ко второму.

Пример:

Гражданин Д. как юридическое лицо планировал начать сотрудничество с компанией «Альфа». По совету юристов ЕЮС он запросил у руководства компании копию устава, паспортные данные руководителя, а также сведения из налоговых деклараций. Кроме того, Д. обратился за консультацией в несколько компаний, которые уже сотрудничали с «Альфой» и попросил их дать отзывы о работе с этим контрагентом.

Проверка контрагента на сайте ФНС

Чтобы проверить контрагента бесплатно и самостоятельно, имеет смысл ориентироваться на конкретный алгоритм и осуществлять проверку поэтапно.

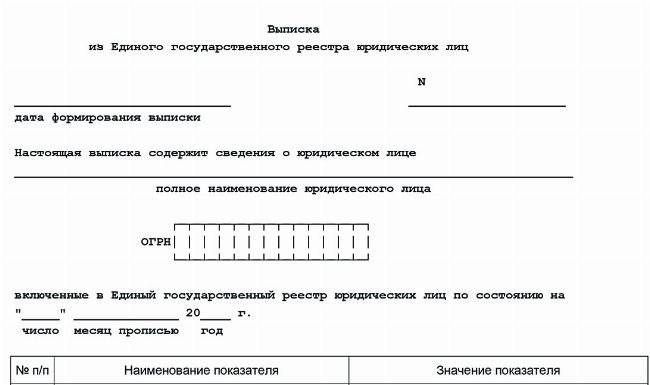

Получение выписки

Начать рекомендуется с изучения официального сайта ФНС и проверки по нему, а именно – с использования сервиса «Риски бизнеса: проверь себя и контрагента». Для работы с ним достаточно знать основную информацию о контрагенте.

Проверь контрагента и себя – это удобный сервис, воспользовавшись которым можно получить такие документы, как выписка из ЕГРЮЛ, ЕГРИП. Для получения информации нужно указать следующие данные:

- ИНН у юридического лица или ОГРН (ОГРНИП) контрагента как налогоплательщика;

- название организации (ФИО физлица);

- регион.

Проверка контрагента по ИНН на основе выписки станет подтверждением того, что потенциальный партнер – действующий налогоплательщик, и что в его отношении не ведется процедура ликвидации, банкротства или исключения из реестра. Также будет легко найти любого контрагента по ИНН этим способом.

Важно ориентироваться также и на указанные в выписке коды по ОКВЭД – для того, чтобы удостовериться: компания при регистрации внесла код, и он соответствует конкретному виду деятельности, которой он будет заниматься в рамках исполнения условий договора.

Что делать, если в выписке из ЕГРЮЛ есть информация о том, что сведения о руководителе, адресе контрагента по указанному ИНН недостоверны? Ответ на этот вопрос очевиден – имеет смысл отказаться от сотрудничества.

Проверка задолженности

На сайте ведомства ФНС можно проверить контрагента на наличие задолженности по налогам. Это сделать легко – необходимо воспользоваться сервисом «Сведения о юридических лицах, имеющих задолженность по уплате налогов и/или не представляющих налоговую отчетность более года» и указать ИНН потенциального партнера на сайте налоговой.

Если у контрагента есть долги, то их сумма будет указана в блоке «Открытые данные». Однако юристы ЕЮС обращают внимание на то, что для доступа к информации этого раздела на сайте налоговой по ОГРН и ИНН будет недостаточно – потребуется скачать нужный файл.

Проверка счетов и налоговых режимов

Можно также и удостовериться, что счета контрагента не заблокированы, и это тоже можно сделать на ресурсе ФНС. На странице ведомства потребуется выбрать опцию «Запрос о действующих решения о приостановлении», далее – указать ИНН компании и БИК банка, где открыт его счет. Это будет считаться проверкой контрагента по ИНН.

Какие данные о контрагенте можно проверить на сайте ФНС

|

№ |

Информация |

|

1 |

Применение специальных налоговых режимов |

|

2 |

Сумма уплаченных налогов |

|

3 |

Факты привлечения к налоговой ответственности |

|

4 |

Численность работников |

Все перечисленные выше сведения публикуются по графику, установленному налоговой инспекцией в ходе проверки. По запросу эта информация не предоставляется, что регламентировано п. 1.1 ст. 102 НК РФ и ст. 84 НК РФ. Если в инспекцию направить соответствующее письмо, в ответ на него придет отказ. Иными словами, получить данные можно только самостоятельно при поиске информации о контрагенте.

Судебная практика: включение в список неблагонадежных контрагентов

В арбитражном суде налогоплательщик оспорил решение о включении его компании в список неблагонадежных и публикацию соответствующих сведений на Федеральном информационном ресурсе «Риски для бизнеса» в разделе «Проверь себя и контрагента» в налоговой на официальном сайте. Он потребовал исключить из общедоступных источников порочащую его информацию, однако суд первой инстанции в этом требовании ему отказал, сославшись на отсутствие факта нарушения его прав.

В суде подчеркнули, что информация, размещенная в публичном доступе, не создает препятствий для заключения налогоплательщиком сделок гражданско-правового характера, считается справочной и предназначена исключительно для принятия должностными лицами налоговых органов решения о целесообразности проведения мероприятий налогового контроля.

Истец с таким решением не согласился и подал жалобу, и вновь получил отказ. Тогда он обратился в ВС РФ, где с выводами предыдущих инстанций согласились.

Частые вопросы

Проверка контрагентов на этом сайте необходима для получения информации о нем, в частности, о его способности в перспективе выполнять обязательства по сделке.

Да, такая возможность предусмотрена в соответствующем сервисе «Прозрачный бизнес: проверь себя и контрагента» на сайте налог.ру.

Необходимо знать номер организации по ИНН или ОГРН (ОГРНИП) компании, точное наименование организации и регион ее работы.

Заключение юриста

Проверить контрагента и себя в 2025 году можно при помощи бесплатного и удобного инструмента для получения информации о новом бизнес-партнере. Опция реализована на сайте ФНС, с ее помощью можно получить выписку из ЕГРЮЛ, узнать налоговой режим контрагента и другие важные данные.

{kind=link}