Квартира в ипотеке и продажа: главное

Продажа квартиры в ипотеке – это сделка, в рамках которой реализуется недвижимость, находящаяся в залоге у банка, то есть, под обременением. Соответственно, совершение такой сделки возможно только с согласия банка.

Иными словами, квартиру в ипотеке продать можно, однако для этого необходимо получить разрешение в банке, который выдал кредит.

| Да, был | 72 |

| Нет, не был | 62 |

Обратите внимание на то, что правоотношения между залогодателем и залогодержателем регулируются при помощи ФЗ-102 от 1998 года “Об ипотеке”.

Квартира в ипотеке считается объектом гражданских прав, поэтому она может быть отчуждена владельцем. Согласно закону, продать квартиру в ипотеке без согласия кредитной организации нельзя.

Таким образом, первый шаг, который предполагает продажа ипотечной квартиры – обращение в финансовую организацию. Необходимо уточнить, какова схема досрочного погашения займа, и на каких условиях с объекта снимается обременение. В большинстве случаев продажа ипотечной квартиры через основной банк становится возможной - финансовая организация дает соответствующее разрешение.

Порядок продажи

После получения разрешения на реализацию, нужно переходить к выбору способа продажи. Ниже в таблице рассмотрим все варианты:

|

Способ |

Обстоятельства |

|

Досрочное погашение ипотеки |

Если остаток по долгу небольшой, либо если у собственника есть средства |

|

Продажа одновременно с погашением |

Осуществляется на этапе проведения сделки |

|

Продажа с имеющимся долгом |

Долг оплачивает новый владелец |

|

Продажа кредитной организацией |

Квартира реализуется с торгов |

Каждый из способов имеет свои нюансы, о которых вам, как продавцу, нужно знать заранее.

Продажа при досрочном погашении ипотеки

Продажа квартиры при условии досрочного погашения кредита – один из наиболее распространенных и широко практикуемых способов.

Пример:

Гражданин Р. решил продать квартиру, которая была в ипотеке. При помощи риелтора он нашел покупателя, взял у него задаток, за счет которого погасил долг по кредиту, после чего оформил сделку купли-продажи.

При досрочном погашении процедура продажи будет такая:

- вы, как продавец, запрашиваете разрешение у банка;

- берете справку об остатке долга;

- составляете с покупателем предварительный ДКП;

- в качестве задатка вносится первый платеж по кредиту – это регламентировано в Гражданском кодексе РФ.

Кроме платежной функции, задаток используется также и в качестве обеспечения. Так, если продавец решит отказаться от подписания основного договора, на него будет возложена обязанность по возврату задатка в двойном размере.

Погашение ипотеки в процессе сделки

Еще один распространенный вариант реализации ипотечной квартиры – погасить во время проводимой сделки оставшийся долг. Банк становится непосредственном участником процесса.

Продажа квартиры в ипотеку здесь по действиям будет следующей: банк выдает справку, в которой указан размер остатка по ипотечному долгу и предоставляет ее покупателю. Далее подписывается договор, после чего покупатель вносит в банк сумму, равную стоимости жилья, тем самым подтверждая свои намерения. Деньги делятся на две ячейки (аккредитива) - для погашения долга по действующей ипотеке и для финального расчета с собственником. Затем, уже после регистрации, сумма по остатку перечисляется в банк и получает статус залогового платежа. Эти средства идут на закрытие действующей ипотеки, и далее банк снимает с жилья обременение. Затем квартира переходит в собственность продавца, и далее сделка проводится по стандартной схеме: покупатель вносит остаток средств и приобретает квартиру, не обремененную залогом.

Продажа квартиры с долгом

Вариант продать купленную ранее в ипотеку квартиру вместе с долгом выбирают многие продавцы. Он подходит в том случае, если у заемщика нет достаточных средств для погашения долга.

Пошаговая детальная инструкция в данном случае будет такая: для начала продавец должен найти того, кто выразит желание и готовность купить взятую в банковскую ипотеку квартиру на условиях, указанных в ипотечном договоре. Покупатель, желающий приобрести жилье по такой схеме, должен подать в финансовую организацию заявку на стандартную ипотеку, получить официальное согласие и выбрать объект под обременением.

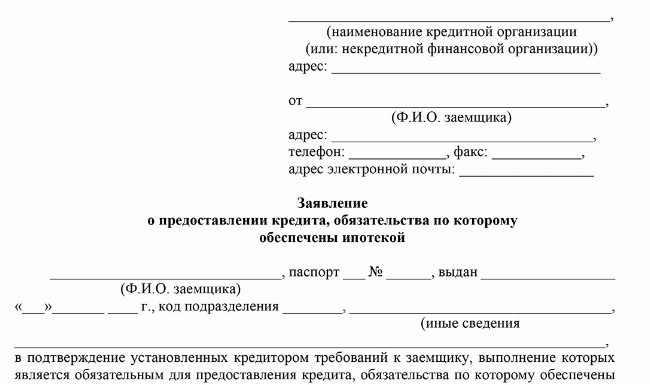

Фактически, покупатель будет оформлять ипотечный кредит, и ему потребуется пройти все предусмотренные процедуры, в том числе, подать заявление на получение кредита. Решение о возможности перевода долга принимает банк, как и решение о предоставлении самого кредита. Бланк заявления на получение такого займа вы можете скачать по ссылке ниже.

Продажа банком

Продажа ипотечной квартиры банком – это обращение на квартиру взыскания в связи с неисполнением обязанностей по кредиту. Согласие залогодателя в данном случае не требуется.

Проще говоря, речь идет о ситуации, когда владелец квартиры как заемщик не выполняет условия кредитного договора. Однако стоит отметить, что на практике до этого доходит редко: финансовые организации идут навстречу клиентам, к примеру, могут предоставить отсрочку по платежам, схему рефинансирования уже существующего кредита, увеличить срок ипотеки, чтобы сократить ежемесячный платеж.

Важные моменты

Стоит учитывать, что продажа ипотечной квартиры для ее собственника особой выгоды не представляет. Стоимость жилья всегда будет более низкой по сравнению со стоимостью с учетом уже выплаченных банку процентов. Соответственно, подобное решение принимается в тех случаях, когда у владельца нет возможности платить по кредиту и вносить платежи в срок.

Если квартира находится в собственности заемщика менее трех или пяти лет, с продажи ему нужно заплатить НДФЛ. Впрочем, доход от реализации квартиры с целью налогообложения вполне можно сократить – как минимум на ту сумму, которая равна расходам на ее покупку. Сюда же будут входить и уплаченные по кредиту проценты. Таким образом, если расходы на покупку будут больше, чем доходы от продажи квартиры, налог платить не нужно, вне зависимости срока владения жильем.

Покупка ипотечной квартиры: за и против

У такого решения, как покупка ипотечной квартиры, есть свои плюсы и минусы. К плюсам можно отнести тот факт, что риски для покупателя в этом случае практически отсутствуют, равно как и для продавца. Внушительную часть средств перечисляет финансовая организация. Кроме того, она держит на контроле все операции и отслеживает юридическую чистоту сделки.

Что касается минусов, то здесь можно отметить, в первую очередь, период, который охватывает процесс продажи ипотечной квартиры. Если находящуюся в действующей ипотеке квартиру нужно продать оперативно, то стоит готовиться к тому, что сделать это при наличии ипотеки будет крайне сложно. Лишь на сбор документов, необходимых для сделки, на проведение оценки может уйти несколько недель. Так что быстро и просто продать ипотечную квартиру вряд ли получится.

Кроме того, стоит учитывать, что в кредитных договорах могут быть прописаны особые правила досрочного погашения ипотеки. В частности, могут быть указаны штрафы за досрочное погашение, либо комиссия

Судебная практика: продажа ипотечной квартиры

Супруги С. приобрели в ипотеку однокомнатную квартиру. В течение нескольких лет они вовремя вносили платежи, гасили ипотечный кредит, однако за прошедшие годы у семьи официально сменился кредитор.

Новый кредитор потребовал от С. расплатиться по кредиту досрочно и заявил, что планирует выставить объект на торги, ссылаясь на то, что супруги С. несколько раз пропустили платежи. После этого кредитор подал в суд, где его требования сочли необоснованными. В вышестоящей инстанции приняли сторону истца, посчитав, что он имеет законное право выставлять на торги ипотечную квартиру.

Супруги С. подали апелляцию, их дело рассмотрел Верховный суд РФ, который посчитал, что предыдущие инстанции применяли нормы закона некорректно. Выяснилось, что задолженность С. по ипотеке составляла на момент подачи иска всего 4%, тогда как выставлять квартиру на торги можно только в том случае, если задолженность составляет более 5%, или если просрочка платежей по ипотеке составляет более трех месяцев.

Частые вопросы

Продажа возможна только с согласия выдавшего кредит банка.

Конкретный срок устанавливается на этапе заключения договора с банком и регулируется им же. После снятия обременения и погашения займа.

Кто именно должен заниматься перерегистрацией обременения - зависит от кредитного договора.

Заключение юриста

Продать квартиру в ипотеке в 2025 году можно, если такая возможность зафиксирована в ипотечном договоре. Если это прописано в договоре на ипотеку, то банк не имеет права отказать в продаже жилья. А для того, чтобы заемщики не злоупотребляли такой возможностью, продажа квартиры в ипотеке в большинстве случаев сопряжена с большим количеством штрафов и дополнительных комиссий.

{kind=link}