Возможно ли дарение доли в ООО

Дарение доли в ООО – это процедура передачи прав на рассматриваемое имущество третьему лицу на безвозмездной основе. Участник Общества с ограниченной ответственностью имеет полное право распоряжаться своей долей так, как пожелает: он может продать ее, подарить, обменять или завещать. Правда на совершение таких сделок, за исключением завещания, зачастую требуется согласие других учредителей. Это правило четко регламентировано статьей 21 ФЗ-14 от 1998 г.

Правда, дарение доли может быть запрещено уставом ООО. Именно поэтому, в первую очередь, вам нужно уточнить этот момент. Разобраться в содержании учредительной документации поможет опытный, практикующий юрист. Юристы Европейской юридической службы, имея многолетнюю практику, проконсультируют по вопросам купли-продажи доли в ООО.

| Да, это хороший актив | 81 |

| Нет, очень много рисков | 63 |

Но даже если дарение не запрещено уставом ООО, без проблем не обойтись. В большинстве случаев придется согласовывать сделку с другими учредителям, если, конечно, вы не решили подарить свою долю кому-то из участников.

Что касается продажи, то тут все немного сложнее. Учредители имеют права преимущественного выкупа. Это означает то, что вы сначала обязаны предложить свою часть участникам ООО, и, если они не пожелают ее выкупать, то только тогда вы сможете продать ее третьим лицам, в том числе родственникам. С этой точки зрения процедура дарения легче купли-продажи, так как на дарение преимущественное право не распространяется.

Как как подарить долю в ООО третьему лицу или родственнику

Закон не ограничивает собственников организации в дарении своей доли в ООО. Причем, это можно сделать в любой момент, даже если компания находится на стадии ликвидации. Правда на практике такие ситуации происходят достаточно редко.

Итак, допустим, вы решили подарить долю в ООО кому-то из родственников или другому человеку. Мы рекомендуем действовать в общепринятом порядке.

- Проверьте, можете ли вы вообще подарить свою долю в ООО. Для этого внимательно прочтите устав общества.

- Согласуйте дарение с учредителями. Подробный порядок оформления согласия рассмотрим чуть ниже.

- Подготовьте дарственную. Договор составляют по общеустановленным правилам.

- Соберите пакет документов для нотариуса. Как правило, в него входят паспорта дарителя и одаряемого, согласия учредителей, сама дарственная, выписка из решения о создании ООО и пр. Точный список рекомендуем уточнить у юристов.

- Обратитесь к нотариусу для заверения сделки и регистрации изменений в ЕГРЮЛ.

Отметим, после заключения сделки вам не нужно подавать заявление на внесение изменений в ЕГРЮЛ. Все дело в том, что по новым правилам, это делает нотариус. Удостоверив сделку, он в течение 2 дней отправляет документы в ФНС, а в течение 3-х дней – копию этого заявления в организацию.

После завершения регистрационных действий нотариус сможет запросить электронную выписку из ЕГРЮЛ.

Таким образом, вам нет необходимости самостоятельно подавать заявление на регистрацию изменений в ООО, но вы можете заполнить подготовленный нами бланк и предоставить его нотариусу.

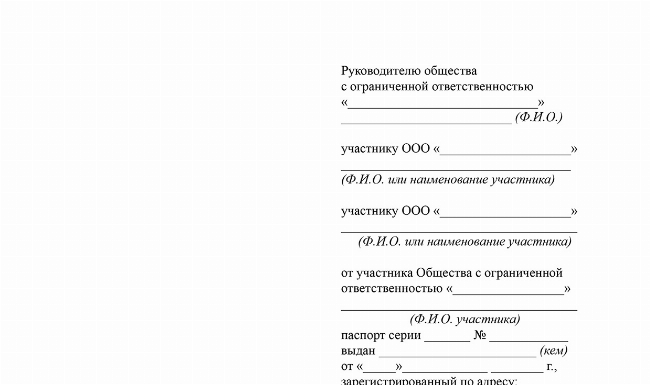

Как получить согласие от участников ООО

В большинстве случаев, если принимается решение учредителя о дарении доли, согласие от других учредителей ООО является обязательным условием для дарения доли. Для его получения вам нужно:

- написать уведомление;

- направить его всем участникам;

- дождаться ответа.

Если вам не ответили в течение 30-ти дней с момента получения уведомления учредителями, то считается, что дарение согласовано. При этом, рассматриваемый срок может быть изменен уставом ООО.

Уведомление составляют по общепринятым правилам. В нем указывают сведения об организации, перечень участников и их данные, информацию о предполагаемом дарении, в том числе об одаряемом, ставят дату, подпись.

Юристы ЕЮС возьмут на себя решение всех бюрократических вопросов: от подготовки требуемых документов и согласования сделки до регистрации изменений в ЕГРЮЛ. А на случай, если вы решите действовать самостоятельно, мы подготовили для вас типовой образец уведомления. Он составлен в строгом соответствии с законодательными требованиями нашими юристами.

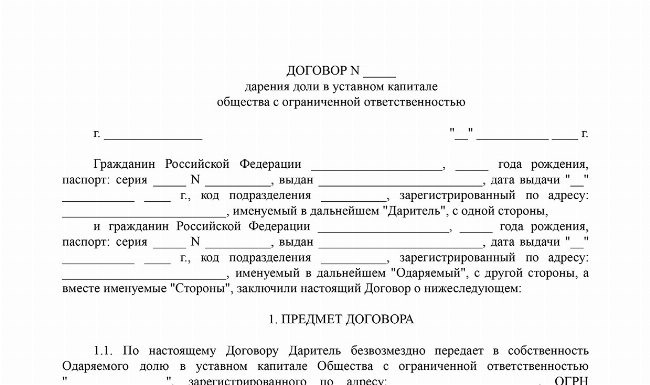

Образец дарственной

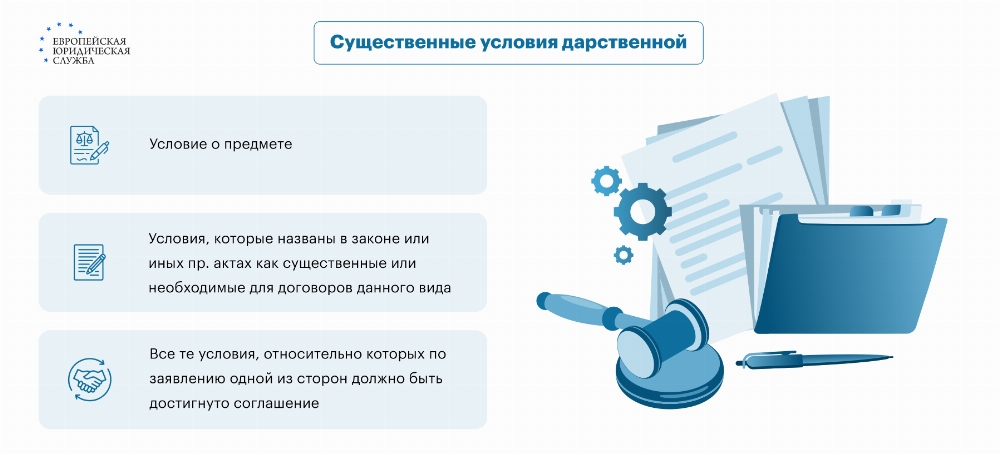

Основным документом, на основании которого право собственности на долю в ООО переходит одаряемому, является договором дарения. Единой формы такого соглашения законодательством не установлено. Несмотря на это, в нем нужно отразить существенно важные условия, без которых дарственная попросту считается незаключенной, а соответственно, не влечет за собой никаких правовых последствий.

К существенным условиям договора дарения относят подробное описание предмета сделки, а также иные положения, которые признаются таковыми в силу закона в соответствии с самим соглашением.

Помните, главной отличительной особенностью дарственной является безвозмездность сделки. Если вы укажите какие-либо условия перехода права собственности на долю к одаряемому, то договор дарения могут переквалифицировать в иной тип соглашений. Например, если вы просите за подарок деньги, то это уже договор купли-продажи, какое-либо имущество в замены – договор мены и т.д.

Поручите подготовку дарственной юристам ЕЮС. Мы составим для вас корректный с точки зрения закона договор, учитывая не только законодательные нюансы, но и ваши личные потребности. если же вы решили самостоятельно пройти через процедуру, то используйте типовой образец соглашения, который мы подготовили для вас.

Нотариальное удостоверение договора дарения доли в ООО

Договор дарения доли в ООО в обязательном порядке подлежит нотариальному удостоверению, в противном случае сделка признается недействительной (п.11 ст.21 ФЗ-14 от 1998 г.).

Нотариус проверяет, оплачена ли доля, которая учредитель планирует подарить, а также удостоверяется в полномочиях дарителя на дарение доли ООО. Перед походом в нотариальную контору не забудьте подготовить небольшой пакет документов. Он включает в себя:

- дарственную;

- удостоверения личности дарителя или одаряемого;

- правоустанавливающий документ на долю, например, решение общего собрания и др.

- выписку из ЕГРЮЛ (нотариус может запросить самостоятельно);

- согласия от участников или уведомление о дарении;

- согласие от второго супруга на сделку (если учредитель состоит в браке).

Уточните точный перечень документов у наших юристов. Мы проанализируем вашу ситуацию, и определим, что именно вам понадобится для удостоверения сделки.

Оформление доли заключается в регистрации изменений в ЕГРЮЛ. Сегодня заявление на внесение коррективов в реестр подает нотариус.

Риски дарителя и одаряемого

По большей части это, скорее, сложности, связанные с законным оформлением процедуры и ее последствиями. Собственно, опасность состоит в том, что налоговые органы привлекут как дарителя, так и одаряемого к ответственности за нарушение сроков уплаты налогов. Но есть и риски, связанные с оспариванием сделки.

Риск № 1 – уплата налога

В соответствии с п. 18.1 ст. 217 Налогового кодекса (НК РФ) налогообложение при дарении доли в ООО осуществляется по общим правилам: одаряемый должен уплатить налог в размере 13% от стоимости подаренного имущества.

Если даритель – физическое лицо, то тот, кто получил дар, должен сам исчислить и уплатить налог. Для этого надо подать налоговую декларацию по форме 3-НДФЛ до 30 апреля года, следующего за годом сделки, а после этого оплатить налоги до 15 июля того же года.

Если даритель – организация, то все еще сложнее. Обязанности, а, следовательно, и возможность привлечения к ответственности при их невыполнении, появляются и у организации.

Организация считается налоговым агентом и должна удержать налог с физлица. Но обычно такой возможности нет, так как организация ничего не выплачивает этому человеку. Поэтому придется отправить физлицу и в налоговый орган уведомление о невозможности удержать налог и указать сумму налога (делается это до 25 февраля следующего года). После этого обязанности организации прекращаются, платить налог должен сам получатель подарка.

При несоблюдении этих требований к ответственности можно привлечь и дарителя-организацию, и одаряемого (речь идет о штрафных санкциях).

Риск № 2 – исчисление налога

Согласно Письму Минфина от 02.12.2014 № 03-04-07/61655 налог исчисляется от величины рыночной стоимости подаренной доли ООО.

Есть 2 варианта определить рыночную стоимость:

- она рассчитывается как часть стоимости чистых активов ООО, пропорциональная размеру полученной доли;

- она определяется независимым оценщиком.

Строго говоря, требование платить налог от рыночной стоимости подарка касается только тех случаев, когда дарителем является юрлицо или ИП (индивидуальный предприниматель). На физических лиц это требование не распространяется.

Иногда в договоре дарения между физлицами ставят более низкую стоимость. Но вот это уже риск – дело в том, что по этому вопросу сложилась противоречивая судебная практика, и суды часто поддерживают налоговиков. Раньше и сами налоговые органы считали, что физлица не обязаны высчитывать рыночную стоимость, но потом практика изменилась.

Так что в этом случае нельзя дать однозначных советов, нужно обговаривать этот момент с юристом в зависимости от конкретной ситуации.

Риск № 3 – оспаривание сделки

Дарение доли в уставном капитале можно оспорить и признать сделку недействительной.

Во-первых, заинтересованные лица могут обратиться в суд и признать сделку притворной по ст. 170 ГК РФ, то есть недействительной.

Так происходит, если человек хотел избежать сложностей с продажей своей части в ООО, в частности, необходимости получить согласие остальных участников общества, и поэтому оформил дарственную фиктивно, но получив за это деньги. Если с получением согласия участников были проблемы, значит, они, с большой долей вероятности, будут опротестовывать сделку.

Пример из практики:

Ульянов Т. подарил свою долю в ООО «Новатор-ТУ» Данилову К. Некоторые учредители не согласились со сделкой и подали иск в суд об ее отмене. В процессе было установлено, что Ульянов и Данилов не являются родственниками, близкими людьми, друзьями или знакомыми. В день регистрации дарственной Данилов перевел на счет Ульянова крупную денежную сумму. Суд признал сделку притворной и отменил ее.

Особенно уязвимо в этом плане дарение третьему лицу, не являющемуся родственником.

Во-вторых, есть целый перечень оснований, по которым сделку могут признать недействительной и вернуть все в первоначальное состояние. В этом случае применяются общие правила о действительности сделок.

Здесь мы приведем примерный перечень оснований, по которым можно оспорить договор дарения.

|

Основание |

Краткое описание |

|

Посягательство на жизнь одаряемого или его близкого родственника |

Факт посягательства подтвержден приговором суда |

|

Дарителю угрожали |

То есть, человек подписал дарственную под угрозой применения насилия и пр. |

|

Отсутствие нотариального удостоверения |

Не заверенная дарственная на долю в ООО не имеет правовой силы |

|

Дарение произошло незадолго до банкротства |

Кредиторы вправе обратиться в суд для оспаривания сделки |

Юристы Европейской Юридической Службы отмечают, что дарение между коммерческими организациями запрещено. То есть, вы можете подарить свою долю другим участникам общества или учредителям другой компании, но не вправе передать ее в дар иному юридическому лицу.

Судебная практика

Итак, если кто-то из участников общества не согласен со сделкой, он имеет право оспорить ее через суд. Так, в гр-н Г. потребовал признать договор дарения недействительным, ссылаясь на то, что сделка противоречила интересам других учредителей.

Известно, что на момент дарения общества его участниками являлись 18 человек. Один из его участников, гр-н Д. подарил свою долю гр-ну З. Правда ни одна из инстанций не нашла оснований для отмены сделки. По мнению ФАС, если дарение не запрещено уставом, а другие участники дали свое согласие на сделку, либо пропустили установленный законом срок на подачу возражений, то дарение считается законным.

При этом суд установил, что в Уставе общества отсутствуют положения о запрете отчуждения третьим лицам либо о получении согласия на уступку доли в виде дарения со стороны общества или остальных его участников. Поэтому суд признал договор действительным, а жалобу оставил без удовлетворения.

Частые вопросы

Ответ на этот вопрос зависит от содержания устава вашего ООО. Если там прописано, что требуется согласие всех участников на дарение доли, то это будет законным требованием.

Да, можно, но только после вступления в наследственные права.

Заключение эксперта

Дарение доли в ООО в 2025 году осуществляется по правилам, предусмотренным действующим российским законодательством. Перед составлением дарственной на долю в ООО рекомендуем внимательно ознакомиться с уставом общества и проверить, нет ли в нем ограничений на дарение. Помните, в большинстве случаев требуется согласие от других учредителей и нотариальное удостоверение дарственной.

{kind=link}