Ответственность детей за долги родителей после их смерти

Долг – это финансовое или иное обязательство лица перед кем-то. Если дети примут наследство, то вместе с имуществом получат и финансовые обязательства родителей. Обычно клиентов интересует, переходят ли долги по кредиту на детей. Рекомендуем обратить внимание на несколько правил.

- Если на момент смерти остаются невыплаченные кредиты и займы, то они от родителей переходят к наследникам.

- Наследники-дети отвечают за кредиты родителей только в пределах стоимости унаследованного имущества.

- В некоторых случаях выгоднее отказаться от наследства, в частности, если сумма долгов превышает стоимость наследственного имущества.

- Помимо банковских кредитов, наследники-дети несут ответственность и по другим финансовым обязательствам покойных наследодателей.

Конечно, «повесить» на детей-наследников все долги умерших папы или мамы нельзя, но преемники все равно оказываются в сложной ситуации.

Отметим, дети являются наследниками родителей первой очереди. Но, если мама или папа оставили завещание, то преемниками становятся те, кто указаны в этом документе. Причем, ими могут быть даже и не родственники.

| Нет, дети не должны отвечать за родителей | 620 |

| Да, дети обязаны оплачивать долги родителей | 60 |

Может получиться так, что дети не приобретут никаких выгод, но получат много головной боли и бюрократических сложностей: придется через суд доказывать все новым кредиторам, что наследственное имущество закончилось и они лично никому ничего платить не должны.

Обязательства по гражданским договорам, взысканная через суд, но не выплаченная алиментная задолженность, долги перед физическими и юридическими лицами, налоги на имущество, которые не успел погасить наследодатель, налоговая задолженность – все это переходит по наследству. Задать любые вопросы по подобным делам вы можете нашим юристам по наследству.

Платят ли дети долги родителей: кто оплачивает кредит

К сожалению, иногда случается так, что человек берет кредит и умирает, не успевая погасить его. Кто в таком случае будет исполнять обязательства за усопшего перед банком? Все зависит от конкретных обстоятельств, в частности, был ли застрахован кредит.

Есть страховка есть, то оплачивать кредит после смерти заемщика должна страховая компания, а не родственники умершего. Если его сын или дочь выступают созаемщиками, то именно они несут солидарную ответственность по кредиту, соответственно, должны оплачивать его после смерти основного заемщика.

Если кредит обеспечен залогом, то после смерти родителей, дети, как наследники залогового имущества, не только получают возможность распоряжаться этой собственностью, но и становятся ответственными по непогашенному кредиту.

Если отец и мать живы, то дети будут отвечать по их долгам в следующих случаях:

- они являются собственниками имущества;

- они являются созаемщиками по кредиту;

- они являются нанимателями или пользователями жилого помещения совместно с родителями (это касается обязанностей по оплате ЖКУ).

В последнем случае можно определить доли по оплате коммуналки, тогда части отца и матери не будут взыскивать с детей.

Ребенок – созаемщик или собственник имущества

Кредиты родителей переходят на детей, если они являются созаемщиками. Сын или дочь будут отвечать по долгам родителей, если несут совместные обязательства с ними. Ст. 244 ГК РФ предусматривает режим общей собственности и наличие нескольких совладельцев имущества. Наиболее частая ситуация – квартира в общей собственности детей и родителей. Все обязательства по содержанию жилья собственники несут совместно. Ответственность по оплате ЖКУ – солидарная. То есть если родители не платят за квартиру, то задолженность взыщут с детей-сособственников.

Разберем ситуацию с созаемщиками. После смерти лиц, бравших кредит, обязательства перейдут к созаемщикам – то есть к детям в нашем примере. Если у родителей был кредитный договор с банком, то после смерти родителей должниками по кредиту будут созаемщики.

Если родители-должники не платят по кредитному договору, то банк взыщет задолженность с детей-созаемщиков.

Если по кредитному договору были созаемщики или поручители, то после смерти должника обязательства по этому договору переходят к ним, а не к наследнику

Ребенок – поручитель

Поручителями являются лица, которые обязались отвечать перед кредиторами другого лица за исполнение его обязательств полностью или частично (ст. 361 ГК РФ).Поручитель будет нести солидарную ответственность по обязательствам должника, то есть, если должник не исполнит обязательства, то долг взыщут с поручителя.

Дети часто являются поручителями по кредитным договорам отца или матери. В этом случае они отвечают за кредиты родителей. Солидарная ответственность означает, что взыскивать долг можно с любого и поручителей, кредитор не обязан делить доли и делать перерасчеты.

Итак, в данном случае сын или дочь действуют не как родственники своих родителей, а как поручители на основании гражданско-правового договора.

Таким образом, если ребенок является поручителем, то банк имеет право требовать от него оплаты долга умерших родителей.

Долги по ЖКУ

По общим правилам, ответственность по оплате жилищно-коммунальных услуг ложится на собственников жилого помещения, на его нанимателя и членов его семьи, которые указаны в договоре социального найма.

Дети не должны оплачивать коммуналку за родителей, если не являются совместными собственниками жилья, либо членами семьи нанимателя. Несмотря на это, после смерти матери или отца задолженность по ЖКУ переходит их детям, если ребенок наследует квартиру.

Что делать детям с долгами родителей

После смерти наследодателей их дети могут как принять наследство, так и отказаться от него (делается это через нотариуса).В этом случае ответственность детей за кредиты родителей не наступает.

Если вы планируете принять наследство, вам необходимо в течение полугода с даты смерти наследодателя обратиться к нотариусу. Но перед этим мы настоятельно рекомендуем выяснить, выгодно ли вам принимать наследственную массу, ведь иногда долги завещателя превышают стоимость наследуемого имущества.

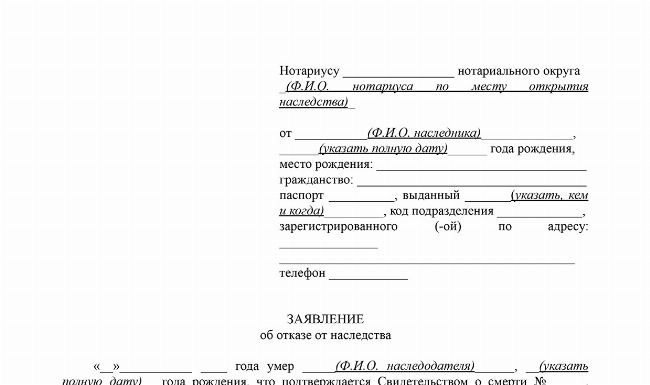

Если вы решили отказаться от наследства, вы можете поступить двумя способами: подать заявление нотариусу или не обращаться к нему вовсе.

|

Способ отказа от наследства |

Краткое описание |

|

Активный |

Наследник подает нотариусу заявление об отказе от наследства в пользу других приемников или без указания таковых. Обратиться в нотариальную контору нужно в течение 6 месяцев с даты смерти наследодателя или признания его умершим. |

|

Пассивный |

Наследник не обращается к нотариусу с заявлением о принятии наследства. Если он не заявит о своих правах на наследуемое имущество в течение полугода, то он лишается наследства. |

С одной стороны, пассивный способ отказа от наследства кажется более легким. Фактически, наследнику ничего не нужно делать, чтобы отказаться от наследственной массы. В то же время, этот метод имеет некоторые недостатки. Если вы выполните определенные действия, то вы примите наследство путем фактического принятия, даже не подозревая об этом.

Под фактическим принятием наследства понимают выполнение действий приемником, указывающим на то, что он планирует принять наследуемое имущество. К примеру, если после смерти наследодателя наследник продолжает оплачивать коммунальные услуги, следит за сохранностью квартиры, проживает в ней, то считается, что он принял недвижимость путем фактического принятия.

Допустим, вы жили с мамой в ее квартире. Мама умерла. После ее смерти вы продолжили оплачивать коммуналку, пользоваться жилым помещением, но к нотариусу для принятия наследства не обращались. В такой ситуации можно считать, что вы приняли квартиру путем фактического принятия.

Именно поэтому, если у наследодателя были долги и вы планируете отказаться от наследства, лучше оформить все документы через нотариуса. Если вы не знаете, как это сделать, семейные юристы ЕЮС всегда готовы прийти к вам на помощь. Мы разработаем для вас пошаговый план действий, подготовим полный пакет документов для отказа от наследства, сопроводим вас до логического завершения процедуры. Если же вы решили отказываться от наследственной массы самостоятельно, чтобы избежать ошибок при составлении заявления, воспользуйтесь образцом, подготовленным нашими юристами.

Судебная практика

Как показывает практика юристов ЕЮС, споры по поводу долгов родителей после их смерти возникают довольно часто. Так, например, банк обратился с иском в суд о взыскании с гр-на П. задолженности по кредиту.

Оказалось, что отец гр-на П. взял ипотеку и умер, не успев погасить ее. Банк решил взыскать задолженность с наследника, кем и является ответчик.

Суд посчитал, что гр-н П. фактически принял наследство, и возложил на него обязанность по погашению кредитной задолженности.

Частые вопросы

Нет. В случае смерти заемщика долг перед банком должна погасить страховая компания – в этом и состоит смысл страховки при кредитовании. Застрахованный кредит не переходит по наследству.

Да, но в таком случае сны унаследует не только квартиру, но и долг по ипотеке.

Заключение юриста

Отвечают ли дети за кредит родителей в 2025 году, зависит от факта принятия наследства. Если приемники не отказались от наследуемого имущества, то вместе с ним они получают долги наследодателя. Помните, наследство нельзя принять частично, например, стать собственником недвижимости и отказаться от обязанности по долгам. Если наследство принято, то к наследнику переходят и обязательства покойного. Наследники отвечают по долгам наследодателя пропорционально их долям в наследстве. Дети – это наследники первой очереди, вместе с ними будут наследовать супруг и родители умершего. Долги будут поделены между всеми наследниками покойного.

{kind=link}