Что такое POS

POS (от англ. Point of sales) – это точка продаж. Если же говорить непосредственно про POS-кредиты, то под этим понятием подразумевается вид займа, который оформляется заемщику непосредственно в точках продаж (в магазинах, офисах реализации товара и пр.). Схема работы POS-займов довольно проста:

- покупатель приходит в магазин, чтобы выбрать товар;

- кредитный представитель конкретного банка предлагает оформить покупку в займ;

- если покупатель согласен – через представителя банка подается заявка и в течение пары минут при положительном ответе оформляется кредитный договор.

Главная особенность этого типа кредитования состоит в том, что покупатель не получает деньги наличными, чтобы оплатить покупку. Напротив, банк, рассмотрев заявку потенциального заемщика, перечислит деньги на счет магазина. После этого приобретенный товар будет передан новому обладателю.

В чем выгода POS-кредита

В схеме реализации товара за кредитные средства участвует три стороны. Поэтому необходимо рассмотреть вопросы выгоды данного типа кредитования со стороны каждого из участников процедуры.

|

Сторона |

Есть ли выгода |

|

Покупатели |

Если есть необходимость в покупке дорогостоящей вещи, например, техники, но финансовых возможностей нет – pos-credit в данной ситуации помогает получить нужный товар без долгого откладывания покупки. |

|

Магазины |

Рассматривая пос-кредитование со стороны интереса продавца, можно сказать, что данный вид займов позволяет повысить процент продаж на товары, которые имеют первоначально высокую цену. Накопить нужную сумму многие покупатели не в силах, чтобы позволить себе дорогостоящую вещь, – именно эту проблему и решает пос-кредит платформа, так как позволяет расплатиться за товар в рассрочку. |

|

Кредитная организация |

Третья сторона схемы продажи товаров – банковские или микрофинансовые организации. Главная выгода от кредитования покупателей – извлечение дохода из переплаты за пользование заемными средствами. Проценты на пос-кредиты довольно высокие, поэтому оформление таких займов действительно выгодно для кредитных организаций. |

В целом, ПОС-займ несет определенную пользу всем без исключения сторонам соглашения. Однако есть и ряд минусов, которые также следует учитывать физическим лицам перед тем, как подать заявку в магазине на займ. Так, к основным минусам этого типа кредитования можно отнести:

- довольно высокий процент, как правило, он выше, чем в обычных потребительских кредитах;

- существуют риски переплаты – если не погашать займ согласно графику, то избежать пени, штрафов и прочих доначислений не получится;

- клиентам часто навязывают дополнительные услуги, в том числе расширенную гарантию, страховку и пр.

В целом, если грамотно подойти к процедуре кредитования, адекватно оценивать возможность выплаты ежемесячных платежей, то ПОС-кредит станет полезным инструментом. Главное, проанализировать предложение от банка и только при согласии на эти условия подписывать кредитный договор.

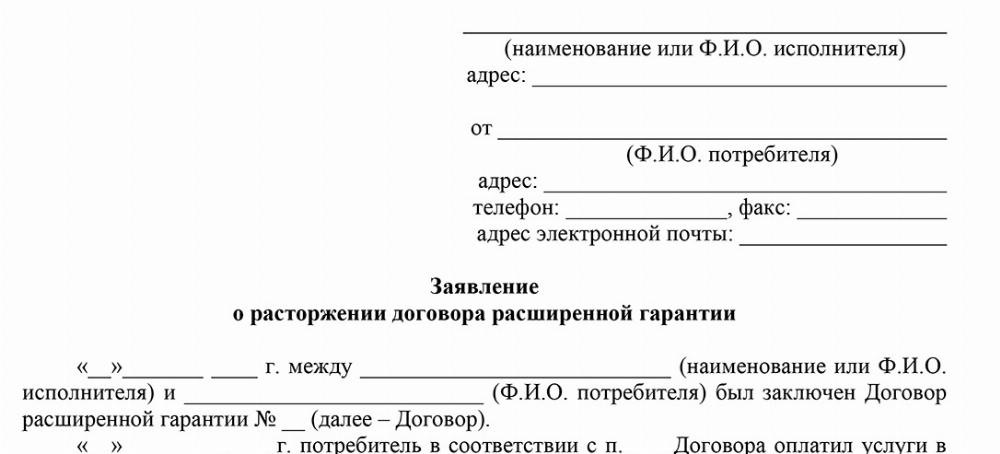

Можно ли отказаться от расширенной гарантии

Если при выдаче займа в точке продаж вам навязали расширенную гарантию, то вы имеете право отказаться от нее (ст. 32 ЗоЗПП). Причем сделать это можно в любой период действия гарантии, но чем раньше подать заявление на расторжение договора, тем на большую сумму возврата можно претендовать.

| Нет, слишком большие переплаты | 80 |

| Да, это очень удобно. | 66 |

Юристы ЕЮС составили образец заявления о расторжении договора о предоставлении услуг по расширенным гарантиям на товар. Вы можете воспользоваться им, распечатав бланк, или использовать его как шаблон для заполнения заявления вручную.

Отказ в выдаче ПОС-кредита

Несмотря на довольно широкую распространенность кредитов данного вида и лояльное отношение специалистов отделов андеррайтинга в банках, многим заемщикам отказывают в ПОС-кредитовании. Существует несколько главных причин, по которым кредитные организации могут принять подобное решение:

- Заемщик имеет плохую кредитную историю. Если гражданин ранее допускал просроченные платежи по своим кредитным обязательствам, неоднократно нарушал условия, которые включены в договор, находится в стадии банкротства или уже был признан судом несостоятельным, то с высокой вероятностью банк или МФО откажут в предоставлении займа.

- Отсутствие кредитной истории. Каждое действие граждан, связанное с кредитами, хранится в Бюро кредитных историй. Если заемщик впервые приходит в магазин за товаром и желает его купить в кредит, то при большой сумме займа банки могут отказать в одобрении заявки. Это обусловлено тем, что банковские организации не будут иметь информации о том, насколько человек надежен и платежеспособен. Если размер займа небольшой, то в 99% случаев банки одобряют заявки клиентов без кредитной истории.

- Высокая кредитная нагрузка. Если у человека слишком много непогашенных кредитов, то риски отказа банка в выдаче займа многократно увеличиваются.

Несмотря на то, что банки, магазины, да и сами покупатели заинтересованы в получении кредитов для покупки товаров, ни одна финансовая организация не будет излишне рисковать при рассмотрении заявки от потенциального клиента. Поэтому отказы при ПОС-кредитовании возможны.

Пример из практики:

В магазин цифровых товаров пришла женщина с целью приобрести айфон. Так как собственных денег на приобретение смартфона последней модификации у нее не было, она решила воспользоваться предложениями кредитных менеджеров. При оформлении заявки она указала, что ее заработная плата 50 тысяч рублей. Однако в выдаче кредита ей отказали, так как по всем кредитным обязательствам в месяц она платила 40 тысяч рублей. Иными словами, была выявлена высокая кредитная нагрузка. При оформлении нового кредита совокупный размер займов превысил бы размер заработной платы.

Досрочное погашение

Что касается вопроса о возможности досрочного погашения займа, то, в случае с ПОС-кредитованием, действуют стандартные условия. В соответствии со ст. 810 ГК РФ, заемщик может закрыть займ полностью или частично ранее установленного графиком выплат срока.

Судебная практика

Гр-ка А. подала иск против компании «*******» с требованием расторгнуть договор купли-продажи телефона, который она купила в 2017 году посредством оформления POS-кредита в «******». Телефон сломался, и магазин не смог его починить из-за отсутствия запчастей. В своем заявлении она потребовала вернуть потраченные на телефон деньги (34 206,36 руб.), выплатить ей компенсацию за моральный вред (10 000 руб.), штраф за нарушение ее прав, как потребителя, и покрыть расходы на подачу иска (2 000 руб.), сумму страховки, товароведческой экспертизы и пр. Продавец в претензионном порядке отказал ей в удовлетворении требований, поэтому она обратилась в суд.

Суд, рассмотрев материалы дела, пришел к решению: с ответчика должны быть взыскана полная стоимость телефона, неустойка, проценты, которая гр-ка А. выплатила в банк, компенсация морального вреда, потребительский штраф, расходы на проведение экспертизы. В остальной части иска было отказано.

Частые вопросы

Как правило, для подачи заявки на займ достаточно паспорта.

Полная стоимость кредита прописывается на первой стороне кредитного договора. Также можно задать этот вопрос непосредственно кредитному менеджеру.

В течение 14 дней действует «период охлаждения» (после 21.01.2024 период охлаждения длится 30 дней). В это время вы можете расторгнуть договор со страховой компанией и получить деньги в полном объеме. Если обратиться позже этого срока, то сумма возмещения будет уменьшена пропорционально прошедшему периоду.

Заключение юриста

ПОС-кредит в 2026 году является способом кредитования граждан непосредственно в точках продаж, а не при личном посещении банка. Этот вид займов имеет как свои плюсы, так и минусы. Поэтому перед тем, как заключить договор, следует изучить условия, которые предлагает кредитор — это позволит избежать финансовых проблем при погашении займа.

{kind=link}