Ипотека для IT-специалистов: общие положения

Льготная ипотека для IT-специалистов – это жилищное кредитование сотрудников ИТ-сферы по сниженной процентной ставке. Такая возможность стала доступна сравнительно недавно, после вступления в силу Постановления Правительства РФ № 805 от 2022 г. Данный НПА описывает условия, порядок и правила субсидирования по жилищным кредитам, займам, выданным специалистам, трудящимся в аккредитованных ИТ-компаниях.

| Да, оформляли | 66 |

| Нет, и впервые слышу о таком | 45 |

Согласно этому положению, программа льготного кредитования действует не только для программистов, но и для других работников айти-организаций. То есть, на получение ипотеки по сниженной ставке могут рассчитывать бухгалтеры, юристы, менеджеры, дизайнеры и др.

Установленные правила предполагают, что из федерального бюджета предоставляются денежные средства акционерному обществу «Дом.РФ» в виде вклада в уставный капитал, фактически не увеличивающие его. В дальнейшем эти деньги направляют на возмещение затрат кредитных организаций по выданным ими жилищным кредитам и займам заемщикам, трудящимся в IT-сфере.

Данный НПА устанавливает основные условия кредитования:

- срок;

- сумму;

- требования к заемщику;

- процентную ставку и др.

Также, настоящим Постановлением утверждены правила возмещения недополученных доходов, формы заявлений и отчетов. Помните о том, что кредитная организация имеет право устанавливать собственные условия кредитования, но они не могут противоречить действующему законодательству РФ.

Условия ипотечного кредитования

Условия предоставления льготной ипотеки для ИТ-специалистов утверждены ПП РФ №805 от 2022 г. Кредитная организация имеет право их видоизменять, например, предъявлять дополнительные требования к кредитной истории клиента, к объекту недвижимости, который потенциальный заемщик планирует приобрести за счет заемных средств и пр.

В целом, условия кредитования в каждом банке, участвующем в программе, схожи, так как основные принципы прописаны в Постановлении.

Срок

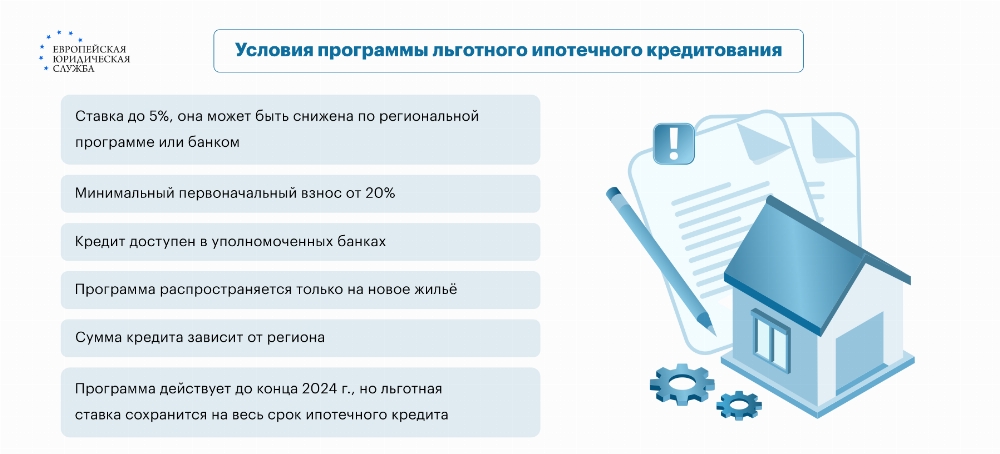

Ипотека для сотрудников IT-сферы предоставляется на срок до 30-ти лет. Это максимальный период, на который заемщик может получить жилищный кредит или заем по льготным условиям. Конкретный срок фиксируют в кредитном договоре.

Если заемщик увольняется из организации, то ставка по кредиту пересчитывается через 3 месяца, за исключением случаев, когда гражданин устроился в эту же или иную ИТ-компанию, имеющую аккредитацию.

Первоначальный взнос

При получении льготной ипотеки заемщик обязан внести первоначальный взнос. Его размер определяется кредитной политикой банка, но он не может быть меньше 15% от стоимости жилья. В качестве первоначального взноса заемщик может использовать средства материнского капитала.

Сумма

Ипотека для айтишников выдается на условиях и в сумме, не превышающей объема, установленного ПП РФ №805. Размер кредитования зависит от места, где вы планируете купить жилье, а если быть точнее, от численности населения города или другого населенного пункта.

|

Численность населенного пункта |

Размер ипотеки, в млн руб. |

|

До 1 млн |

до 9 |

|

Более 1 млн |

до 18 |

Мы рекомендуем обратить внимание еще на один момент. Если вы сложите ипотеку для айтишников с кредитом, взятым по рыночной или иной льготной ставке, то сумма кредитования увеличивается до 15 млн руб. для населенных пунктов численностью до 1 млн, и до 30 млн руб. — в случае приобретения жилья в городе-миллионнике.

Процентная ставка

Льготы для айтишников в сфере жилищного кредитования предполагают предоставление ипотеки или целевого займа по сниженной процентной ставке. Недополученную выгоду банку возмещает государство.

Максимальная ставка, по которой банк выдает льготную ипотеку заемщику, относящемуся к рассматриваемой льготной категории, не может превышать 5%. Правда, кредитная организация, по своему усмотрению, может повысить ее спустя 3 месяца после увольнения клиента из ИТ-компании, если он не устроится в другую аккредитованную организацию, работающую в сфере информационных технологий.

Пример из практики:

Гр-н Р. получил ипотеку в размере 5 млн рублей, как ИТ-специалист по льготной ставке 5%. 30 сентября 2022 г. он уволился. В таком случае в октябре, ноябре и декабре для него будет действовать пониженная ставка, а если за это время мужчина не устроится в эту же или другую IT-компанию, имеющую аккредитацию, то ставку увеличат.

Базовая процентная ставка по кредиту, выданному бывшему IT-специалисту, не может быть больше ключевой ставки Центробанка, увеличенной:

- на 2,5%, если за счет заемных средств приобретено готовое или строящееся жилье;

- на 4,5%, если средства выдавались на строительство дома.

Если компания, в которой трудится заемщик, потеряла аккредитацию, то льготная процентная ставка по ипотеке сохраняется.

Требования к заемщику

Ипотека для айтишников предоставляется на законодательно установленных условиях, которые могут быть немного изменены самим банком. В целом, к потенциальному заемщику предъявляют следующие требования:

- возраст – 22-44 года;

- стаж на текущем месте работы в аккредитованной IT-компании – 3 месяца и более;

- ежемесячный доход – от 150 тыс. руб., если заемщик проживает в городе-миллионнике и от 100 тыс. руб., в случае, если местом постоянного жительства клиента является населенный пункт численностью до 1 млн человек (для специалистов до 36 лет требования к размеру дохода не предъявляются);

- ранее гражданин не пользовался иными программами льготного кредитования (сельской, семейной, дальневосточной ипотекой).

Организация, в которой трудится потенциальный заемщик, в обязательном порядке должна иметь государственную аккредитацию, не менее 7 сотрудников в штате и применять один или несколько определенных ОКВЭД (62.01, 62.02, 62.02.1, 62.02.4, 62.03.13, 62.09, 63.11.1).

Банки вправе предъявлять дополнительные требования к заемщикам. Чаще всего обращают внимание на кредитную историю потенциального клиента и его финансовую нагрузку.

Если гражданин допускал просрочки, имеет непогашенный долг перед банком, является плательщиком по многочисленным займам, кредитам, то, скорее всего, в предоставлении льготной ипотеки ему откажут, даже если он соответствует всем условиям, установленным ПП №805 от 2022 г.

Требование к недвижимости

Ипотека айтишникам на льготных условиях предоставляется на покупку или строительство жилья. Приобрести за счет кредитных средств можно квартиру в новостройке, жилое помещение в строящимся доме, объект ИЖС от застройщика.

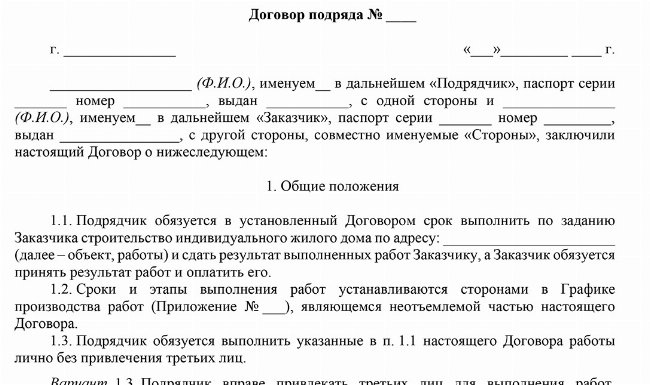

Также, льготная ипотека для ИТ-специалистов выдается на строительство жилья. Деньги можно направить на покупку земельного участка, материалов, а также на оплату услуг по договору подряда.

Если вы решили поручить строительство дома строительной бригаде, то правоотношения необходимо оформить документально. Обратитесь в ЕЮС за помощью в оформлении договора подряда. Наши юристы составят для вас корректное соглашение, учитывая не только законодательные тонкости, но и ваши личные потребности. А на случай, если вы решите действовать самостоятельно, мы подготовили для вас типовой образец договора.

Как получить ипотеку: пошаговая инструкция

Ипотека для программистов и других сотрудников ИТ-сферы выдается в порядке, определенном кредитной организации. Для ее получения мы советуем действовать в общепринятом порядке. Перед обращением в банк, рекомендуем ознакомиться с пошаговой инструкцией. Вам надо:.

- выбрать кредитную организацию;

- подготовить пакет документов;

- обратиться в банк с заявкой о предоставлении ипотеки;

- дождаться решения;

- внести первоначальный взнос и заключить договор кредитования;

- приобрести квартиру;

- зарегистрировать право собственности и залог.

В целом, процедура получения льготной ипотеки мало чем отличается от оформления обычного жилищного займа. Единственное отличие в том, что клиенту необходимо подтвердить тот факт, что он действительно трудится в аккредитованной ИТ-компании более 3-х месяцев и получает заработную плату в размере от 100-150 тыс. рублей.

Документы для ИТ-ипотеки

Для получения айти-ипотеки, потенциальному клиенту необходимо подготовить пакет документов. Какие именно бумаги понадобятся — зависит от ситуации и от банка, в который вы обращаетесь за льготным кредитованием. В целом, вам могут потребоваться:

- гражданский паспорт;

- СНИЛС;

- справка 2-НДФЛ;

- выписка из трудовой книжки (ее заверенную копию);

- трудовой договор;

- подтверждение того, что компания включена в реестр ИТ-организаций;

- свидетельство о заключении брака (для женатых или замужних).

Кредитная организация вправе потребовать дополнительные документы или выдать ипотеку по сокращенному пакету бумаг. Уточнить их перечень можно у сотрудника банка.

Список банков

Ипотеку для молодых специалистов, трудящихся в ИТ-компаниях, имеющих соответствующую государственную аккредитацию, предоставляют многие российские банки.

|

Кредитная организация |

Минимальный первоначальный взнос, в руб. |

Процентная ставка, в % |

|

15 |

4,7 |

|

|

Альфа-Банк |

15 |

4 |

|

Совкомбанк |

20 |

3,1 |

|

РНКБ |

15 |

4 |

|

Газпромбанк |

15 |

4,3 |

|

Открытие |

15 |

4,5 |

|

ВТБ |

15 |

4,7 |

Помните о том, что банки вправе изменить требования к ежемесячному доходу заемщика в соответствии с личной кредитной политикой. Например, некоторые финансовые организации отказывают в предоставлении долгосрочного целевого кредита, если на его погашение у клиента будет уходить 40-60% от заработка.

Судебная практика

Если не вносить ежемесячные платежи по ипотеке, заемщика могут настигнуть весьма плачевные последствия. Банк вправе потребовать досрочного расторжения кредитного договора и обращения взыскания на предмет залога.

Именно так произошло в городе Б. Городской суд рассмотрел дело № 2-1321/2020. Истцом выступал держатель закладной АО «Дом.РФ». Его представитель пояснил, что между банком и ответчиком был заключен кредитный договор, а также соглашение об ипотеке. «Дом.РФ» приобрел закладную. Это говорит о том, что данная организация является обладателем всех прав по ней.

По закону, независимо от того, кто выступал первичным кредитором, распоряжаться правами по закладной может ее текущий обладатель.

В процессе разбирательства выяснилось, что заемщик прекратил исполнять финансовые обязанности, в результате чего образовалась задолженность, в которую включен основной долг, проценты и неустойка.

«Дом.РФ» просит досрочно расторгнуть кредитный договор, взыскать с ответчика просроченную задолженность и обратить взыскание на предмет залога.

Рассмотрев материалы дела, суд пришел к выводу о том, что требования истца подлежат удовлетворению в полном объеме, в связи с тем, что ответчик уклоняется от своих обязательств по кредитному договору.

Частые вопросы

Рефинансировать уже полученную ипотеку по новым правилам нельзя. ПП РФ №805 не предусматривает такой возможности.

Приобрести квартиру или дом на вторичном рынке за счет кредитных средств, выданных по программе «Ипотека для ИТ-специалистов» невозможно. Для приобретения доступно только новое жилье.

Если ИТ-компания, где трудится заемщик, утратит аккредитацию, условия кредитования для заемщика не изменятся.

Заключение юриста

Ипотека для IT-специалистов в 2025 году – это сравнительно новое направление государственной программы по обеспечению граждан доступным и комфортным жильем. Льготное кредитование действует с 2022 года. Рассчитывать на ипотеку для ИТ могут молодые специалисты возрастом 22-44 года, трудящиеся в ИТ-компаниях, имеющих государственную аккредитацию. Максимальный срок кредитования по закону – 30 лет, процентная ставка – 5%, первоначальный взнос – не менее 15%. Также могут предъявляться иные требования к заемщику и объекту недвижимости. Банк имеет право немного изменять условия кредитования, в зависимости от собственной кредитной политики.

{kind=link}