Кто такой поручитель по ипотеке

Чтобы понять, чем отличается созаемщик от поручителя при ипотеке, необходимо подробно рассмотреть процедуру ипотечного кредитования с привлечением третьих лиц. В частности, важно понять, кого на законодательном уровне считают поручителем, а кого созаемщиком.

Если говорить простым языком, то поручитель – это человек, который гарантирует банку финансовую порядочность заемщика. Таким образом, кредитный организации снижают риск неисполнения обязательств клиентом.

Все дело в том, что если субъект ипотечного договора не сможет или не захочет перечислять ежемесячные платежи по жилищному займу, то весь долг перейдет поручителю. Именно на последнего возлагают обязательства, которые ранее принадлежали заемщику.

| Да, достаточно рискованно | 86 |

| Нет, серьезных рисков не вижу | 72 |

Что такое поручительство подробно указано в пятом параграфе первой части ГК РФ. Как правило, гражданин сам принимает решение, стать поручителем или отказаться от лишнего бремени.

Возникновение поручительства по ипотеке

Разница между созаемщиком и поручителем заключается в том, что поручительство возникает по дополнительному договору. Стороны подписывают соглашение, согласно которому поручитель отвечает за исполнение обязательств третьим лицом перед кредитором.

То есть, поручитель выступает гарантом. Именно он выплачивает долг за заемщика, если последний не исполняет обязательства перед банком по какой-либо причине.

Поручительство возникает на основании письменного договора. Устные договоренности не допускаются. Отсутствие такого договора влечет его недействительность. Данное правило четко регламентировано статьей 362 ГК РФ.

Ответственность поручителя по ипотеке

Поручитель несет субсидиарную или солидарную ответственность, в зависимости от условий договора. Она регламентирована статьей 363 ГК РФ.

По общим правилам, в случае неисполнения обязательств заемщиком, гарант обязан:

- выплатить остаток долга по ипотечному договору;

- уплатить проценты;

- возместить судебные издержки кредитору, связанные с взысканием задолженности.

Отличие созаемщика от поручителя заключается в том, что последний не обязан вместе с титульным субъектом ипотечного соглашения исполнять финансовые обязанности перед банком. Фактически, после заключения договора об ипотеке ежемесячные платежи вносит заемщик. Но если он прекращает это делать, то рассматриваемые обязанности переходят поручителю.

Прекращение поручительства по ипотеке

Поручительство прекращается по условиям, отраженным в статье 367 ГК РФ. В первую очередь, лицо освобождается от обязанностей по соответствующему договору, в случае полного погашения ипотеки заемщиком.

Также, прекращение соглашения осуществляется в случае смены основного должника, если поручитель не дал своего согласия на перевод долга на другое лицо.

Согласно пункту 5 статьи 367 ГК РФ, если кредитор отказывается принимать выполненное надлежащим образом обязательство, то поручительство также прекращается.

Истечение срока договора – это одна из причин, по которым «гаранта» освобождают от обязанностей.

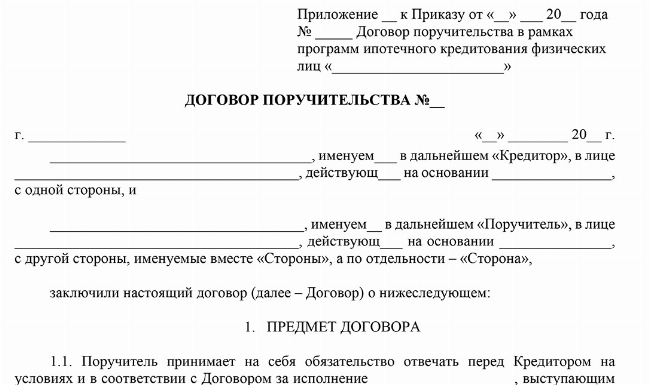

Образец договора поручительства по ипотеке

Согласно статье 362 ГК РФ договор поручительства заключают в письменной форме. Как правило, при оформлении ипотеки банк готовит 2 документа: соглашение об ипотеке и поручительстве. Субъектами первого становится основной заемщик и банк, а второго – поручитель и кредитор.

Надо отметить, что поручителем может выступать, как физическое, так и юридическое лицо, когда созаемщиком вправе быть только гражданин.

Кто такой созаемщик по ипотеке

Чем отличается поручитель от созаемщика? Главное различие заключается в том, что последний имеет равные права и обязанности с титульным заемщиком. Это означает то, что созаемщик обязан вместе с лицом, который берет ипотеку, исполнять финансовые обязательства.

В кредитной истории созаемщика после оформления жилищного кредита появляется соответствующая запись. В его КИ содержатся сведения о займе, размеру платежей, сроке кредитования и др.

Если созаемщик попробует взять другой крупный кредит, то ему могут отказать по причине большой кредитной нагрузки, даже если он фактически не исполняет финансовые обязательства, предусмотренные ипотечным соглашением.

Пример из практики:

Попов Т. Выступил созаемщиком по ипотеке, сроком на 5 лет, с ежемесячным платежом 50 тыс. рублей, которую оформил его двоюродный брат Терентьев В. Попов подал заявление на получение ипотечного кредита сроком на 10 лет со ставкой 10% годовых и финансовыми обязательствами 20 тыс. рублей в месяц. Его заработная плата составляет 60 тыс. руб. Банк отказал Попову Т. в предоставлении жилищного займа из-за высокой кредитной нагрузки. По расчетам кредитной организации рассматриваемый показатель, в случае одобрения ипотеки, составит 45 тыс. руб. или 75% от официального дохода потенциального клиента.

Как правило, в ипотечном договоре может быть указан созаемщик и поручитель, отличия их обязанностей существенное. Первый вносит ежемесячные платежи наравне с основным заемщиком, а второй обязан оплачивать долг, если основной должник прекратит вносить ежемесячные платежи.

Зачастую к услугам заемщика прибегают в тех случаях, если у человека низкий доход, в связи с чем ему могут отказать в предоставлении ипотеки. По общим правилам, при определении финансовой нагрузки, кредитная организация делит финансовые обязательства между заемщиком и созаемщиком. Например, если ежемесячный платеж составляет 60 тыс. рублей, то он распределяется между каждым субъектом в сумме по 30 тыс. руб.

Возникновение обязательств

У созаемщика возникают обязательства после заключения договора об ипотеке. Он выступает третьим субъектом правоотношений и несет равную ответственность перед кредитором, что и титульный заемщик.

Банки самостоятельно устанавливают требования, которым должен отвечать созаемщик по ипотеке. Можно опираться на общепринятые условия:

- возраст от 18 до 60 лет;

- наличие хорошей кредитной истории;

- наличие официального заработка;

- наличие постоянной регистрации в регионе, где оформляется кредит.

В качестве созаемщика могут выступать исключительно физические лица. Привлечение организаций не допускается.

Ответственность

Фактически, созаемщик несет такую же ответственность по договору об ипотеке, что и основной заемщик. Он обязан вносить ежемесячные платежи по кредиту, а в случае неисполнения финансовых обязательств, банк вправе потребовать их выполнения.

Прекращение обязательств

Обязательства созаемщика прекращаются после полного погашения ипотеки и снятия обременений. Но есть и другое основание – выход лица из правоотношений. Выйти из договора можно только по согласию с банком. Если кредитная организация отказывается давать свое согласие, то можно воспользоваться следующими методами:

- начать процедуру банкротства;

- найти другого платежеспособного гражданина, который выступит созаемщиком вместо действующего;

- досрочно погасить свою долю обязательств.

Созаемщик имеет право по своему желанию стать собственником имущества, которое является предметом ипотеки. Что касается супругов, то недвижимость автоматически переходит в их совместную собственность.

Созаемщик и поручитель по ипотеке: отличия

Чем созаемщик отличается от поручителя по ипотеке? Первый – это лицо, которое несет равную ответственность перед банком и претендует на получение заложенного имущества, а второй – это гражданин или организация, которая гарантирует исполнение обязательств заемщиком. Последний претендует на залог только в том случае, если оплатит долг вместо основного субъекта по соглашению об ипотеке, в пропорциональном уплаченной части объеме.

|

Сравниваемый параметр |

Созаемщик по договору ипотеки |

Поручитель по ипотеке |

|

Договор |

Подписывает ипотечный договор вместе с основным заемщиком (субъекты – титульные заемщик, созаемщик, кредитная организация) |

Подписывает договор поручения, подготовленный дополнительно к ипотечному соглашению. Его субъекты – поручитель и кредитор |

|

Основные обязанности |

Наделен теми же правами и обязанностями, что и основной заемщик |

Поручается выплатить долг в случае невыполнения обязательств заемщиком |

|

Кто вносит ежемесячные платежи |

Вносить ежемесячные платежи вместе с титульным заемщиком |

Гарантирует исполнение обязательств заемщиком, а если последний не вносит платежи, поручитель оплачивает долг вместо него |

|

Право на получение имущества (предмета залога) |

Имеет |

По умолчанию не имеет, но может претендовать на часть, если исполнит обязательства вместо заемщика |

|

Кто может выступать |

Физические лица |

Физические и юридические лица |

Поручитель отличается от созаемщика, как правами, так и обязанностями. Стоит ли выступать тем или другим, зависит от отношений с человеком, который планирует обратиться за получением ипотеки. Главное, убедиться в его добросовестности и платежеспособности.

Что касается супругов, состоящих в официальном браке, то если один из них заключает ипотечный договор, то второй автоматически становится созаемщиком. Отказаться от обязательств практически невозможно.

Судебная практика

Суд рассмотрел исковое заявление ПАО «Сбербанк» к Шарпову Р. о взыскании задолженности, процентов и пени по ипотеке.

Истец пояснил, что между ним, супругами Шарповой А. и Шарповым М. в феврале 2011 года заключен договор ипотечного кредитования сроком на 11 лет. Ответчик выступает по нему созаемщиком.

В марте 2021 г. заемщик прекратил исполнение обязательств. Позже выяснилось, что Шарпова А. умерла, но созаемщик Шарпов М. не продолжил выполнять финансовые обязательства. В связи, с чем образовалась задолженность.

На момент подачи иска долг составляет 380 тыс. рублей. На основании действующего российского законодательства, в случае смерти титульного заемщика обязательства по кредиту переходят созаемщику. На основании этого банк просит взыскать с Шарпова М. сумму задолженности, проценты, пени и судебные издержки.

Суд, рассмотрев материалы вывода, удовлетворил требования ПАО «Сбербанк» в полном объеме.

Частые вопросы

Главная суть в привлечении созаемщика – снижение финансовой нагрузки титульного заемщика путем распределения обязанностей между сторонами. Требования к потенциальному созаемщику предъявляет банк. Как показывает практика, если лицо не имеет дохода, то в предоставлении ипотеки могут отказать.

По закону, созаемщиком не может быть организация. Что касается ИП, несмотря на то, что он занимается предпринимательской деятельностью, он является физическим лицом, поэтому он вполне может стать созаемщиком.

В большинстве банков, привлечение поручителей – это право, а не обязанность заемщика. Как правило, к помощи сторонних лиц прибегают в том случае, если у кредитной организации возникают сомнения в платежеспособности или добросовестности потенциального клиента. Но политикой некоторых финансовых учреждений предусмотрено обязательное привлечение поручителей по предоставлению ипотечного продукта.

Заключение эксперта

Разница между поручителем и созаемщиком с законодательной точки зрения, значительная. Выступать в качестве первого может как физическое, так и юридическое лицо, когда стать созаемщиком может только гражданин.

Поручитель не обязан вносить ежемесячные платежи наравне с заемщиком, но и не может претендовать на имущество, за исключением случаев, предусмотренных законодательством.

Созаемщиком чаще всего выступает человек, близкий заемщику, например, родственник, так как он, по своему желанию может получить часть предмета ипотечного договора.

{kind=link}