Правовые аспекты

Регистрация МФО – это процедура учреждения юридического лица, деятельность которого направлена на выдачу займов населению.

Порядок открытия и деятельность микрофинансовых организаций регулируется:

- ФЗ-129 от 08.08.2001 г. – регламентирует порядок регистрации юридического лица;

- ФЗ-151 от 02.07.2010 г. – устанавливает общие требования к МФО;

- ФЗ-353 от 21.12.2013 г. – предусматривает правила кредитования;

- ФЗ-230 от 03.07.2013 г. – направлен на защиту прав заемщиков при возврате просроченной задолженности;

- Базовый стандарт, утвержденный Банком РФ 22.07.2017 г. – устанавливает права и обязанности заемщиков.

Также, в ходе ведения деятельности МФО обязаны соблюдать положения Федерального закона РФ №15 «О защите персональных данных» и ФЗ-115 «О противодействию легализации доходов».

| Нет, это рискованный бизнесм | 83 |

| Да, при правильном подходе | 65 |

| Да, это доходно | 51 |

Закон делит микрофинансовые организации на МКК и МФК или микрокредитные и микрофинансовые компании, которые отличаются друг от друга объемом уставного капитала, возможностью привлечения финансирования, максимальными размерами выдаваемых займов и пр. Важно учитывать этот момент, так как уже после регистрации юридического лица изменить что-то сложно, и если уставной капитал ниже, предусмотренного законом, то компания не сможет законно вести деятельность.

Как открыть МФО: пошаговая инструкция

Открытие МФО начинают с регистрации юридического лица. Получить такой статус и выдавать займы населению могут коммерческие и некоммерческие организации (ст. 5 ФЗ-151 от 02.07.2010 г.):

- общества с ограниченной ответственностью;

- акционерные общества;

- товарищества;

- автономные некоммерческие организации.

Говоря простым языком, чтобы открыть микрофинансовую организацию сначала регистрируют юридическое лицо, затем вносят сведения в реестр, вступают в СРО, после чего у компании возникает право выдавать займы.

Этап 1. Выбор формы МФО

Важно заострить внимание на выборе формы МФО. Такие компании могут быть микрокредитными и микрофинансовыми. Они отличаются по ряду признаков и предъявляемых к ним требованиям.

|

Микрокредитная компания (МКК) |

Микрофинансовая компания (МФК) |

|

Собственный капитал от 5 млн руб. |

Собственный капитал – от 70 млн руб. |

|

Привлечение средств сторонних инвесторов не допускается |

Разрешено инвестирование со стороны |

|

Могут выдать максимум 500 тыс. физическим лицам и 5 млн руб. организациям |

Максимальная сумма займа гражданам – 1 млн руб., юр.лицам – 5 млн руб. |

|

Не может выпускать и размещать акции |

Вправе размещать и выпускать акции |

|

Ежегодные аудит не нужен |

Проходят ежегодную аудиторскую проверку |

|

О деятельности МКК в ЦБ РФ отчитывается СРО |

Контролируется напрямую ЦБ РФ |

Заранее подумайте, что выгодней для вас. Конечно, у МФК больше возможностей, но и строже контроль. С другой стороны, вы можете открыть свою МФО в форме микрокредитной компании, а позже, при появлении необходимости изменить вид деятельности (п. 8 ст. 5 ФЗ-151 от 02.07.2010 г).

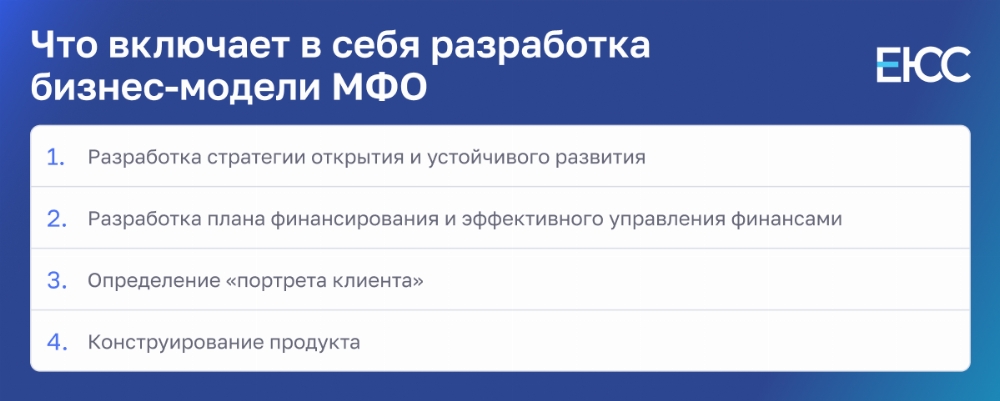

Этап 2. Разработка бизнес-модели

Разработка бизнес-модели больше относится к экономической сфере. Важно понять, как будет работать бизнес:

- определить риски;

- понять, кто будет ключевыми партнерами;

- установить целевую аудиторию;

- нарисовать картину потенциального заемщика;

- идентифицировать ресурсы;

- сформировать предложение;

- наладить каналы сбыта.

Подумайте, как можно автоматизировать процессы и наладить управление отношениями с заемщиками. Возможно, вы будете выдавать займы онлайн, вести учет клиентов, изучать их потрет благонадежности, выявлять потенциально выгодные и рискованные сотрудничества.

С правовой точки зрения, чтобы открыть компанию по выдаче микрозаймов с нуля нужно проверить, соответствует ли будущая организация требованиям закона, которые предъявляют к:

- учредителям;

- организационно-правовой форме;

- размеру уставного капитала.

Про организационно-правовую форму и объем капитала мы поговорили выше, а что касается учредителя, то открыть МФО не может:

- лицо с «испорченной» деловой репутацией (

- лицо, не соответствующее требованиям, предъявляемым к финансовому положению (Положение Банка РФ №626-П);

- организации, зарегистрированные в офшоре;

- компании, утратившие лицензию за нарушения законов финансовой сферы и нормативно-правовых актов Банков РФ, если с момента принятия решения об отзыве разрешения прошло меньше 3-х лет.

Учесть совершенно все – непросто. Даже незначительное отклонение от установленных критериев может привести к отказу во внесении сведений о МФО в реестр, что ограничит право вести деятельность.

Юристы ЕЮС оказывают комплексные услуги по открытию МФО. Наши специалисты ничего не упустят: проверят, всем ли требованиям соответствует компания, предложат рекомендации по устранению препятствий, разработают план ведения деятельности без выхода за правовое поле.

Этап 3. Регистрация юридического лица

По закону, открыть микрокредитную организацию может только юридическое лицо, а это значит, что начинать создание МФО нужно с учреждения организации.

- Выберите вид и форму. Определитесь с видом – МКК или МФО, подберите подходящую организационно-правовую форму – общество, товарищество или АНО.

- Проведите общее собрание. О нем уведомляют всех учредителей минимум 30 дней до назначенной даты. Итог оформляют протоколом.

- Оплатите госпошлину. Ее размер зависит от организационно-правовой формы юридического лица.

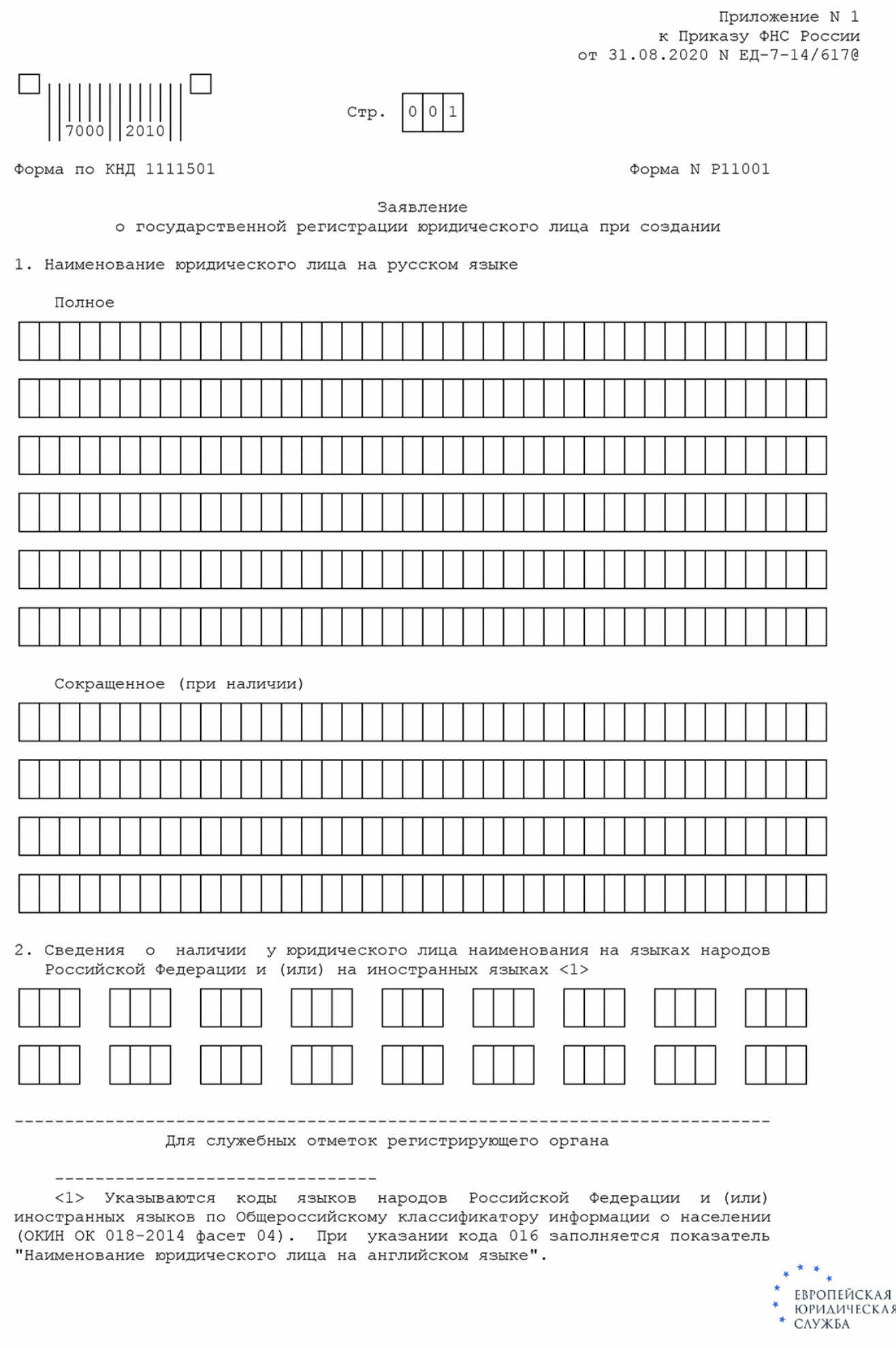

- Подготовьте документы. Потребуется заявление форме Р11001, протокол собрания или решение единоличного исполнительного органа, Устав, квитанция об оплате госпошлины.

Документы подают в ФНС лично в отделение органа, через МФЦ или онлайн через Госуслуги, при условии, что у заявителя есть УКЭП. Заявление можно направить по Почте России, но тогда подпись на нем нужно заверить нотариально.

Регистрация юридического лица имеет свои нюансы. Например, будущему основателю компании предстоит:

- выбрать наименование, не противоречащее нормам закона (оно должно быть уникальным, а некоторые слова запрещены для использования);

- подобрать юридический адрес, который ФНС не посчитает массовым (массовость юр.адреса – основание для отказа в регистрации);

- определиться с системой налогообложения (налогообложение кредитных организаций имеет свои особенности).

Сложности с открытием МФО могут возникнуть еще на этапе регистрации юридического лица. Юристы ЕЮС предупредят их – разработают Устав, помогут с выбором организационно-правовой формы, наименования, проверят юр.адрес или предоставят свой из обширной клиентской базы коммерческой недвижимости, организуют общее собрание, подготовят документы и проведут иные требуемые мероприятия. Все что делаете вы – предоставляете вводные сведения, а по завершению получаете свидетельство о регистрации юридического лица.

Есть второй вариант – зарегистрировать компанию самостоятельно по разработанному специально для вас пошаговому плану и полученным рекомендациям. Первый шаг уже сделан – нашими юристами подготовлено заявление о регистрации юр.лица, которое потребуется для подачи документов в бумажной форме.

Этап 4. Внесение в реестр МФО

МФО получает право вести деятельность в сфере кредитования и наделяется обязанностями с момента включения сведений о ней в реестр, который ведет Банк России, для чего нужно:

- составить заявление по регламентированному Указаниями ЦБ РФ образцу;

- подготовить документы (полный перечень, установлен Указаниями Банка РФ №5627-У от 19.11.2020 г.);

- оплатить госпошлину в размере 1500 руб.;

- направить документы в ЦБ РФ.

Срок рассмотрения заявления – 30 дней. Если все в порядке, то сведения о компании внесут в реестр, а заявителя уведомят о результатах письменно. Если обнаружены какие-либо нарушения, то для завершения процедуры придется их устранить.

Этап 5. Вступление в СРО

Просто создать микрофинансовую организацию недостаточно. После получения соответствующего статуса нужно вступить в СРО в сфере финансового рынка:

- срок – 90 дней;

- сорок начинает течь с даты внесения сведения об МФО в реестр;

- вступление в СРО осуществляется в порядке, предусмотренном ФЗ-223 от 13.07.2015 г.

СРО осуществляет контроль над соблюдением требований законодательства над микрокредитными компаниями. В отношении МФК надзор осуществляется непосредственно Банком России.

Ответственность за выдачу займов без регистрации МФО

Чтобы создать МФО вам предстоит пройти сложную процедуру. Проигнорировать некоторые этапы не получится, иначе вас ожидают плачевные последствия. Например, за выдачу займов без внесения сведений о компании в реестр нарушителю могут выписать штраф в размере (ст. 14.56 КоАП РФ):

- от 30 до 50 тыс. руб. – для должностных лиц;

- от 30 до 50 тыс. руб. – для ИП;

- от 300 до 500 тыс. руб. – для юридических лиц.

ИП и юр.лицам, совершившим правонарушение по незаконному кредитованию населения наказание в виде штрафа, могут заменить административным приостановлением деятельности на срок до 15 суток.

Пример из практики:

МКК направило заявление о внесение сведений о компании в реестр, но, не дождавшись завершения процедуры запустило сайт по выдаче займов. Зарегистрировано 4 случая выдачи микрокредитов в размере 6000, 8000, 10000 и 3000 рублей. Организацию привлекли к ответственности по ст. 14.56 КоАП РФ и назначили штраф в размере 350 тыс. руб.

Отметим, что оштрафовать могут просто за использование в названии своей компании аббревиатуры «МКК», «МФК», «МФО» или словосочетаний «микрофинансовая организация». Например, ваша компания не занимается финансовой деятельностью, а такое выражение использовано для привлечения внимания. В таком случае вам грозит ответственность по ст. 15.26.1 КоАП РФ и штраф в размере от 20 до 50 тыс. руб. для должностных лиц, от 100 до 300 тыс. руб. – для юридических.

Судебная практика

Открывая компанию по выдаче микрозаймов, нужно быть готовым к массе правовых рисков. Так, например, Банк России вправе отказать во внесении сведений в реестр МФО, если организация не соответствует каким-либо критериям. Незаконный отказ можно оспорить в судебном порядке. Но, таких случаев на практике практически нет.

Если вы начнете выдавать займы без внесения сведения об организации в реестр, то вашу деятельность посчитают незаконной, а ранее заключенные договора – ничтожными. Так, на нашей практике был случай, когда заемщик подал жалобу на МФО. По его словам, условия договора невыгодны, а ставка по кредиту слишком высокая.

В ходе проверки выяснилось, что МФО не вступило в установленном порядке в СРО, в результате чего компанию исключили из реестра. В итоге, суд признал договор займа недействительным.

Частые вопросы

Банк России направляет письменное уведомление о внесении сведений в реестр в течение 3-х дней с даты принятия соответствующего решения.

Изменить вид МФО с МКК на МФК можно при увеличении собственного капитала до 70 млн руб.

Да. Ликвидация МФО осуществляется в общем порядке, предусмотренном для ликвидации юридических лиц.

Заключение юриста

Решение открыть МФО в 2025 году должно быть тщательно обдуманным и взвешенным. Во-первых, потребуется приличный для начинающего предпринимателя капитал, а во-вторых, ведение финансовой деятельности всегда связано с рисками, как правовыми, так и экономическими. Надзор такими организациями со стороны органов власти достаточно строгий и даже небольшие нарушения могут привести к принудительной ликвидации, а сложности часто возникают еще на этапе открытия. Избежать их и сэкономить время помогут специалисты.

{kind=link}