Что такое НДФЛ простыми словами

НДФЛ – это налог на доходы физических лиц. Его начисляют и уплачивают с большинства видов доходов гражданина, например, с его официальной зарплаты, поступлений от продажи недвижимости, транспортного средства, имущества, от сдачи квартиры в аренду и пр.

По общим правилам, подоходный налог с заработной платы сотрудников уплачивает работодатель. Он выступает налоговым агентом и ответственность за невнесение данного вида сбора несет именно он.

Отметим, что НК РФ предусмотрены некоторые исключения и налоговые послабления. Так, например, гражданам предоставляются вычеты, которые уменьшают налогооблагаемую базу, а некоторые виды доходов не подлежат налогообложению.

| Нет, должны быть меньше | 76 |

| Да, справедливы | 57 |

Освобождены от уплаты НДФЛ и самозанятые. Так называют лиц, которые работают «на себя». Они имеют право осуществлять профессиональную деятельность без регистрации ИП или ООО. Вместо подоходного налога они платят НПД.

Самозанятые могут одновременно осуществлять трудовую деятельность в компании и работать «на себя». В таком случае с зарплаты платится НДФЛ, а с доходов, полученных иным образом – НПД.

Вам не нужно определять подоходный налог с зарплаты. Это делает ваш работодатель. Но, если вы получили иной доход, например, сдавали в аренду квартиру или продали машину, либо заработали за пределами РФ, выиграли денежные средства и пр., то вы обязаны подать в ФНС налоговую декларацию. За уклонение от данной обязанности предусмотрена налоговая ответственность.

Налогооблагаемые доходы

Не на все виды поступлений начисляется налог на доходы физических лиц. Некоторые суммы освобождаются от налогообложения. То есть, вам даже не нужно отчитываться о них в Федеральную налоговую службу.

|

Облагаемые налогом доходы |

Доходы, на которые НДФЛ не начисляется (ст. 217 НК РФ) |

|

Зарплата и иные выплаты по трудовому договору |

Выплаты, связанные с возмещением вреда здоровью |

|

Вознаграждения, связанные с авторскими правами |

Стипендии, научные гранты и пр. |

|

Выигрыши, в том числе в лотерею |

Пенсия, пособия и иные социальные выплаты |

|

Арендная плата |

Субсидия на оплату ЖКУ |

|

Дивиденды |

Денежные средства, выплачиваемые в связи с гибелью военнослужащих, госслужащих при выполнении им служебных обязанностей |

|

Заработок, связанный с ведением профессиональной деятельности, например, от репетиторства, оказания каких-либо услуг (за исключением плательщиков НПД) |

Некоторые возмещения от работодателя |

Также, налогоплательщики претендуют на получение налоговых вычетов: стандартных, социальных, имущественных, профессиональных и инвестиционных. Они применяются при наличии у гражданина оснований на их получение. Они уменьшают налогооблагаемую базу, в результате чего сумма налога становится существенно ниже.

Ставка налога на доходы физических лиц

По общим правилам, с доходов, полученных гражданином, уплачивают в бюджет 13%. Но, в зависимости от вида поступлений, НК РФ установлены и иные налоговые ставки. Например, если ваш доход за год составил более 5 млн руб., то на сумму, свыше 5 000 000 руб. начисляется НДФЛ в размере 15%.

|

Ставка НДФЛ, в % |

Виды доходов |

|

13 |

Зарплата, поступления по договорам ГПХ, авторским вознаграждениям, от продажи имущества, некоторые доходы нерезидентов РФ, например, от осуществления трудовой деятельности в качестве высококвалифицированного специалиста и пр. (ст. 224 НК РФ) |

|

15 |

Если доходы, облагаемые по ставке 13% превысили за год 5 млн руб., то с суммы превышения НДФЛ рассчитывается по ставке 15% |

|

30 |

Доходы нерезидентов РФ |

|

35 |

Выигрыши, доходы по вкладам, сверх установленного лимита и пр. |

Раньше, НК РФ была предусмотрена ставка 9%, но в настоящее время ее практически не применяют, так как ее используют при расчете НДФЛ с некоторых доходов, полученных до 2007 и 2015 гг., например, по дивидендам.

Обращаем ваше внимание на то, что ставка НДФЛ в размере 13% применяется, как для резидентов, так и для нерезидентов РФ. Но если сумма годового дохода превысила 5 млн руб., то налог за этот год составит 650 тыс. руб. (5 млн руб *13%) и плюс 15% с суммы доходов, превышающих 5 млн руб.

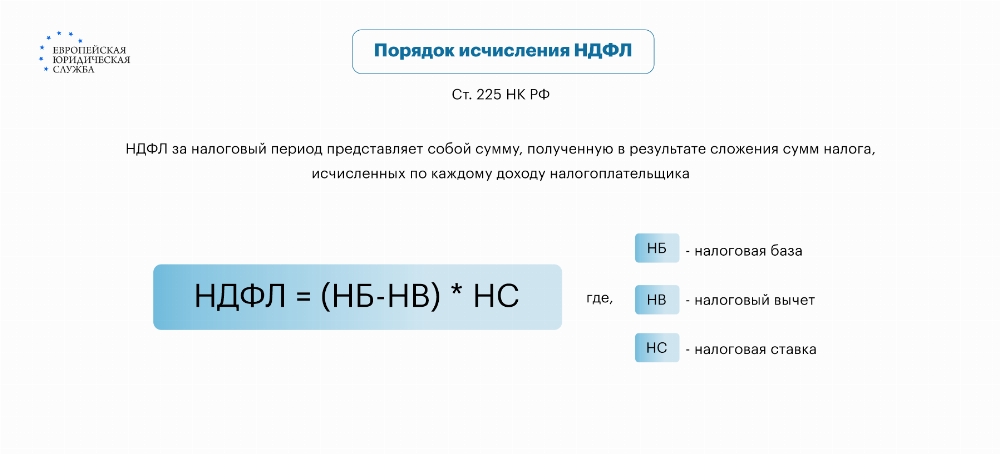

Как рассчитать налог

Чтобы рассчитать размер подоходного налога, вам необходимо определить сумму налоговой базы и умножить ее на установленную НК РФ ставку. Не забывайте и о вычетах, если они вам положены.

НДФЛ с зарплаты рассчитывает и уплачивает работодатель. Как правило, данные функции выполняет бухгалтер. Но вы можете заранее определить, сколько снимут с вашей зарплаты в счет уплаты подоходного налога.

Если ваш заработок за год меньше 5 млн руб., то НДФЛ рассчитают исходя из ставки 13%. Если годовой доход превысил 5 млн. руб., то НДФЛ рассчитают по двум ставкам: 13% (на доход до 5 млн руб) и 15% (на сумму превышения).

Пример:

Допустим, ваша зарплата составляет 50 тыс. руб. У вас двое детей, что дает право на получение налогового вычета в размере 2800 руб. 50 000 * 12 = 600 тыс. руб. – годовой доход. Значит от зарплаты отнимут 13 процентов. Рассчитаем НДФЛ: (50 000 – 2800) * 13% = 6 131 руб. На руки вы получите 50 000 – 6 131 = 43 869 руб. Если же ваша зарплата составляет 600 тыс. руб. в месяц, то заработок в год составит: 600 тыс. руб. * 12 = 7,2 млн руб. Значит в отношении 5 млн руб. ставка составит 13%, а 2,2 млн руб. будут облагаться уже по ставке 15%. Рассчитаем НДФЛ за год: 5 млн руб. * 13% + 2,2 млн руб. * 15% = 650 тыс. руб. + 330 тыс. руб. = 980 тыс. руб.

За получение других доходов вам нужно отчитаться самостоятельно. Например, если вы сдаете квартиру в аренду, или недавно продали автомобиль, который был в вашей собственности менее 3-х лет, то вы должны исчислить НДФЛ, составить налоговую декларацию, направить ее в ФНС и уплатить налог.

Порядок уплаты НДФЛ

Работодатель обязан уплатить налог в порядке, определенном ст. 226 НК РФ. Мы не будем подробно расписывать нюансы сроков уплаты — это задача бухгалтера.

При этом декларация по форме 3-НДФЛ подается не позднее 30 апреля года, который идет за отчетным. Срок уплаты самого налога другой — не позднее 15 июля года, который идет за отчетным.

Налоговую декларацию можно подать несколькими способами:

-

онлайн в личном кабинете налогоплательщика;

-

по Почте России заказным письмом с уведомлением и описью вложения;

-

лично в подразделении ФНС;

-

в электронной форме при помощи специализированной программы «Декларация».

Оплатить подоходный налог можно через банковское приложение, на сайте ФНС, в отделении банка или подразделении налоговой службы.

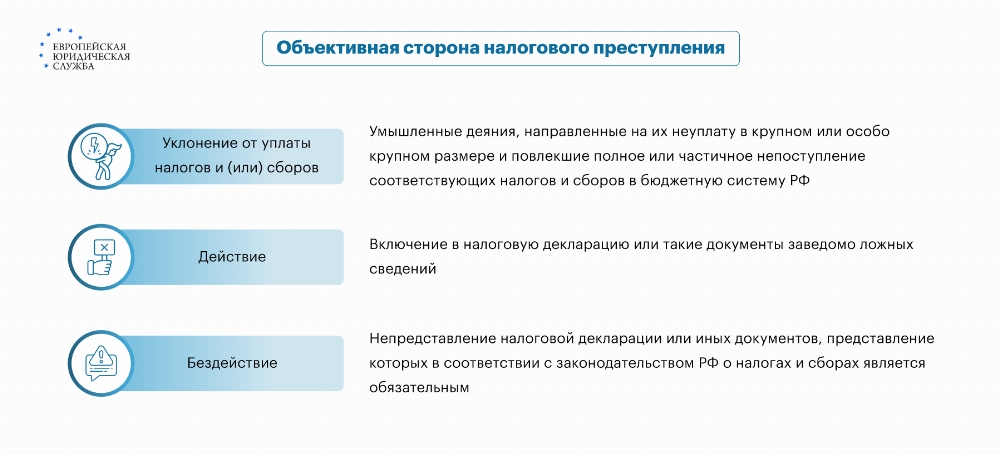

Уголовная и налоговая ответственность за уклонение от уплаты налогов

Если ваш работодатель не перечислит за вас НДФЛ, то ответственность понесете не вы, а он, как налоговый агент. За это его оштрафуют на 20% от суммы, которую нужно было уплатить.

Отметим, что работодателя могут освободить от ответственности, если он самостоятельно обнаружит факт неисполнения своей обязанности и уплатит подоходный налог (ст. 123 НК РФ).

Гражданина, который обязан самостоятельно отчитываться о доходах и уплачивать НДФЛ, тоже могут наказать за уклонение от данной обязанности. Сумма штрафа аналогичная.

Если же выяснится, что вы умышленно уклонялись от уплаты подоходного налога, то размер штрафных санкций составит 40% от невнесенной суммы.

За совершение рассматриваемого деяния плательщиком-организацией в крупной сумме предусмотрена уголовная ответственность. Если же лицо впервые совершило данное преступление, то его могут освободить от наказания, при условии, что оно добровольно оплатило НДФЛ, штраф и пени.

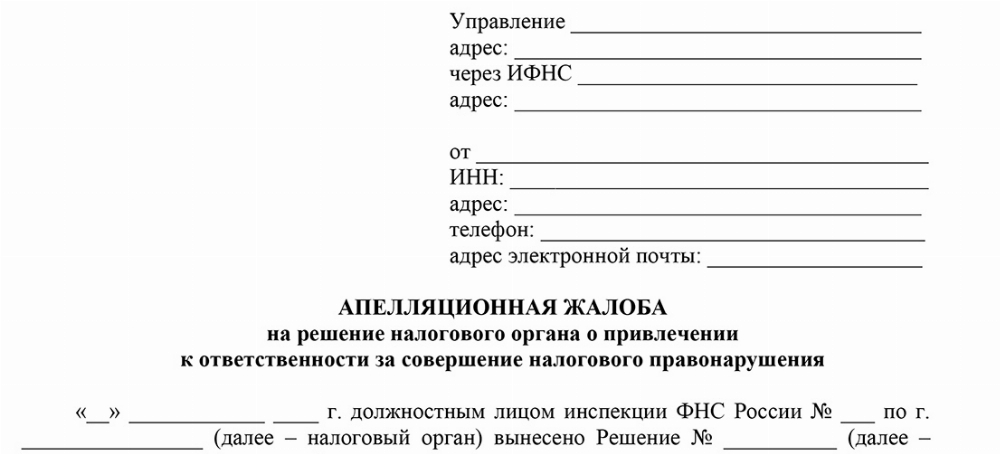

Если вы считаете, что ФНС необоснованно выписало решение о привлечении вас к налоговой ответственности, вы вправе обжаловать штраф в досудебном, а затем и в судебном порядке.

-

Подготовьте жалобу. Для исключения рисков допущения ошибок воспользуйтесь типовым образцом, составленным юристами ЕЮС.

-

Соберите доказательства, свидетельствующие об отсутствии вашей вины. С документов рекомендуем снять копии, чтобы оригиналы остались у вас.

-

Направьте документы в ФНС. Жалобу можно отправить заказным письмом с уведомлением о вручении Почтой России или онлайн на сайте налоговой службы.

-

Дождитесь ответа. Работники ФНС проведут проверку, и, если будет доказан факт необоснованного штрафа, удовлетворят ваши требования.

-

Готовьтесь к судебному разбирательству. Если проблему не удалось решить в досудебном порядке, вы вправе обратиться в суд.

Решить проблемы с налоговой без квалифицированной юридической поддержки достаточно проблематично. Не каждый обладает достаточным уровнем познаний в области налогового права, что существенно усложняет задачу. Обращайтесь в ЕЮС к налоговым юристам, и мы возьмем на себя урегулирование споров с налоговой службой: подготовим жалобу, сформируем доказательную базу, обратимся от вашего имени в ФНС и/или в суд. Также, наши специалисты составили для вас типовой образец жалобы, которым вы можете воспользоваться при подготовке своего соглашения.

Судебная практика

Налогоплательщика или налогового агента могут привлечь к ответственности за несвоевременную уплату НДФЛ. Если вы не согласны с примененными санкциями, вы вправе обжаловать их в досудебном, после — в судебном порядке.

Так, организация обратилась в суд с требованием признать недействительным решение ФНС о привлечении к налоговой ответственности и наложении штрафа в размере более 1,5 млн. руб.

В ходе судебного разбирательства выяснилось, что организация исчислила подоходный налог по ставке 13 процентов, но уплатила его в бюджет через день после истечения крайнего срока. Данный факт выявился в ходе камеральной проверки.

Суд посчитал сумму штрафа необоснованной. Во-первых, просрочка составила всего 1 день, во-вторых, налогоплательщик совершил проступок впервые, в-третьих, фактически, бюджет не получил убыток, так как НДФЛ был перечислен на следующий день, ну и, в-четвертых, размер штрафных санкций в 180 раз превышают сумму пени.

Суд уменьшил штраф в 100 раз, постановив взыскать с организации 15 тыс. руб. Апелляционная и кассационная инстанции оставили данное решение в силе (Постановление АС РФ по делу № А40-203159/2019 от 2020 г).

Частые вопросы

Исчисление, удержание и уплата НДФЛ за работника – обязанность работодателя, как налогового агента.

Если дарителем выступает не близкий родственник, то со стоимости подарка уплачивается подоходный налог.

Максимальная ставка по НДФЛ составляет 35%. Ее применяют при исчислении налога от выигрыша, процентов от вкладов в банке, а также в случае экономии на процентах.

Заключение юриста

НДФЛ в 2026 году уплачивается с большинства видов доходов граждан. Вам не нужно самостоятельно исчислять налог с заработной платы, которую вы получаете на официальной работе. Это сделает за вас работодатель, так как по закону он признается налоговым агентом. Но, вам нужно самостоятельно исчислять налог, подавать декларацию по форме 3-НДФЛ и уплачивать НДФЛ в бюджет, если вы получаете иные виды доходов.

{kind=link}