Что такое дивиденды

Дивиденды — это часть прибыли компании, распределяемая между всеми участниками, в порядке, установленном Уставом. Выплаты учредителям ООО зависят от чистой прибыли бизнес-структуры и доли учредителя в уставном капитале.

Чистой прибылью называют доход организации, оставшийся после исполнения всех текущих обязательств, например, после погашения кредитов, оплаты задолженности перед контрагентами, налоговой службы, приобретения сырья, материалов и пр.

| Раз в квартал | 84 |

| Раз в полгода | 71 |

| Раз в 9 месяцев | 59 |

| Ежегодно | 41 |

Выплата дивидендов в ООО производится, если компания получила чистую прибыль. Помимо этого, в обязательном порядке должны соблюдаться и иные условия, установленные ст. 29 ФЗ-14 от 08.02.1992 г).:

- оплата Уставного капитала в полном объеме;

- отсутствие задолженности по налоговым обязательствам;

- чистые активы превышают либо равны уставному капиталу;

- отсутствие признаков несостоятельности, компания «прочно стоит на ногах».

Если хотя бы одно из вышеперечисленных условий не соблюдается, то выплаты не производятся

Сроки и порядок выплаты

Решение учредителя о выплате дивидендов или собрания участников, принимается 1 раз в квартал, шесть месяцев или год (ст. 28 ФЗ-14 08.02.1998 г).

Обязательные шаги:

- Определение финансовых итогов деятельности. Вам потребуется бухгалтерская отчетность.

- Расчет суммы. Размер зависит от доли конкретного участника в уставном капитале, а также суммы прибыли.

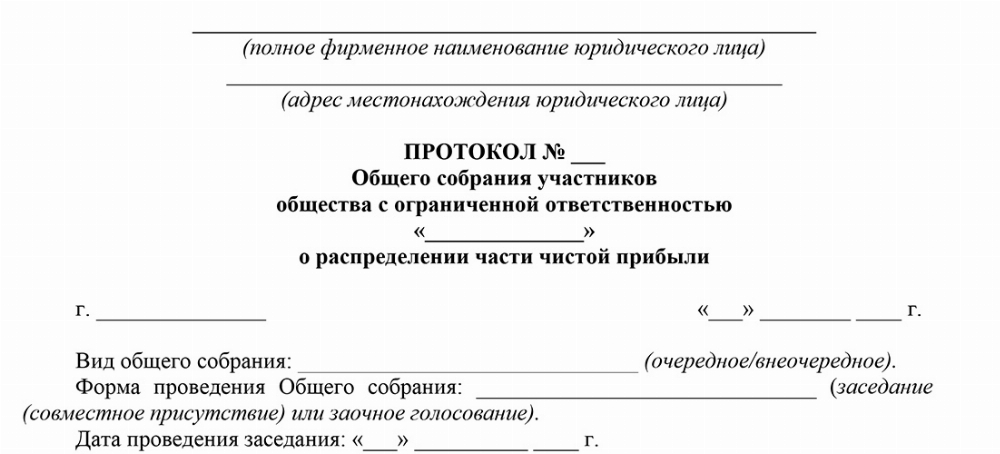

- Проведение общего собрания. Важно заблаговременно уведомить об этом каждого участника (минимум за 30 дней до планируемой даты).

- Принятие решения. На общем собрании учредители выносят вердикт в виде распределения дохода, что оформляется протоколом. С ним знакомят каждого участника.

- Оплата дивидендов. Денежные средства выплачивают в течение 60-ти дней с даты принятия соответствующего решения. Данное правило закреплено в законе.

Как показывает практика, чаще всего денежные средства перечисляют на банковский счет учредителей ООО. Конечно, рассчитываться наличными не запрещено, но есть важное правило. Вы не можете выплачивать дивиденды из выручки, хранящейся в кассе компании. Сначала вы должны сдать наличность в банк, после чего снять определенную сумму, которая предназначена именно для расчетов с учредителями.

Если компанией владеет одно лицо, то вместо протокола принимается решение о выплате дивидендов единственному учредителю. Такой подход является законным методом вывода средств фирмы, так как ни один из владельцев не может просто так тратить деньги на личные нужды. Чтобы это стало возможным, вам нужно распределить прибыль, выплатить зарплату или взять в долг под отчет.

Важно все сделать правильно. Если при принятии соответствующего решения вы упустите важные нюансы, то процедуру распределения прибыли могут признать незаконной, а вас привлекут к ответственности.

Чтобы избежать этого, проконсультируйтесь по интересующим вас вопросам у юристов ЕЮС, а лучше, поручите проведение процедуры нашим специалистам. Мы возьмем на себя решение всех организационных вопросов, поможем с проведением общего собрания, подготовим протокол, проверим корректность начислений. Помимо этого, мы решим любые внезапно возникшие проблемы, независимо от их сложности. Если же вы планируете действовать самостоятельно, вы можете воспользоваться образцом протокола общего собрания, составленным нашими юристами специально для вас.

Расчет дивидендов учредителям

Начисление дивидендов в большей сумме, чем положено, может расцениваться как намеренное ухудшение финансового положения организации. Если такие действия привели к несостоятельности фирмы, то по решению суда, учредители несут субсидиарную ответственность. Чтобы этого не произошло, важно научиться правильно рассчитывать сумму.

Каждый из учредителей получает часть чистой прибыли пропорционально своему вкладу в уставной капитал. Вы можете использовать следующую формулу:

ЧП * Ду, где

ЧП – совокупный размер чистой прибыли;

Ду – доля учредителя в уставном капитале.

Как правило, начислениями занимается бухгалтер. Каждого из участников знакомят с результатами расчета, в том числе с отчетом о финансово-хозяйственной деятельности.

Пример

Допустим, ООО «И» владеют два учредителя: гр-н О. с долей 40% и гр-н Д., с долей 60%. За год компания получила чистую прибыль 1 млн рублей. Организацией принято решение о выплате дивидендов в следующем размере:

Гр-н О. – 1 млн руб. * 40% = 400 тыс. руб.;

Гр-н Д. – 1 млн руб. * 60% = 600 тыс. руб.

Отметим, вы можете распределить не всю чистую прибыль, а только ее часть. Точный порядок финансовых расчетов прописывается в Уставе.

Если у вас возникли трудности — поручите проведение расчетов юристам ЕЮС. Мы не только определим сумму выплат, но и поможем с решением организационных вопросов, в том числе с проведением общего собрания.

Отчетность и проводки

Компании важно отразить факт распределения чистой прибыли в бухгалтерском учете. Для этого в балансе делают соответствующие проводки по начислению и выплате дивидендов учредителям.

|

Операция по дивидендам |

Проводка Дб/Кт |

|---|---|

|

Начисление выплаты |

84/75 |

|

Начислен НДФЛ |

75/68 |

|

Выплата |

75/50 (51, если расчеты производились с расчетного счета организации) |

|

Перечислен НДФЛ |

68/51 |

Дивиденды считаются доходом, поэтому учредители-физические лица уплачивают с них НДФЛ, а организации — налог на прибыль. Если годовой доход физлица не превысил 5 млн рублей, то гражданин обязан внести в бюджет 13% от полученной суммы.

В качестве отчетности, физическое лицо направляет в ИФНС справку о выплате дивидендов до 25 числа месяца, следующего за отчетным периодом.

Ответственность для организаций

Вы обязаны выплатить дивиденды в течение 60-ти дней с даты принятия соответствующего решения. В целом, за нарушение указанного срока административной ответственности нет, но учредители могут взыскать с вас не только невыплаченную сумму, но и неустойку.

Срок исковой давности по невыплате дивидендов составляет 3 года. В течение этого периода участник может разрешить спорный вопрос в досудебном или судебном порядке. По прошествии срока невыплаченные суммы переходят на счет Общества в качестве нераспределенной прибыли. Уставом исковой период может быть увеличен до 5-ти лет.

Отметим, собранием Общества решение о распределении чистой прибыли между учредителями не было принято, то вы не вправе требовать выплаты дивидендов, так как утверждение такого вердикта в компетенции исключительно участников ООО.

Когда прибыль не распределяется

ООО не может принять решение о выплате дивидендов, в случаях, установленных законодательством (ст. 29 ФЗ-14 от 08.02.1992 г).

В частности, к таким обстоятельствам относят:

- отрицательный результат финансовой деятельности (убыток);

- неуплату уставного капитала в полном объеме;

- наличие признаков несостоятельности компании;

- низкую стоимость чистых активов, когда она меньше размера уставного и резервного фонда и пр.

Если организация находится на грани банкротства либо стоимость ее чистых активов менее размера уставного и резервного фондов, то Общество вправе не распределять чистую прибыль даже после принятия соответствующего решения. Распределение прибыли становится возможным сразу после прекращения перечисленных обстоятельств.

Судебная практика

Если Общество с ограниченной ответственностью не выплатило дивиденды в течение 60-ти дней с даты принятия соответствующего решения, то учредитель может требовать их предоставления на протяжении 3-х лет.

Так, гр-н Г. обратился с иском в суд. Он рассказал, что является учредителем ООО «Н». 20.03.2022 г. общим собранием участников было принято решение о распределении прибыли. В частности, ему должны были выплатить 500 тыс. рублей, но дивиденды с ООО учредителю, ни спустя 2 месяца, ни позже не были перечислены.

Гр-н Г. направлял письменное требование в ООО, но ему отказали в предоставлении денежных средств в связи с нестабильным финансовым положением, после чего мужчина обратился в суд.

Гр-н Г. требовал выплаты дивидендов и неустойку. Суд установил, что после принятия решения на выплату дивидендов финансовое состояние компании резко ухудшилось. В настоящее время наблюдаются все признаки банкротства, в связи с чем исполнение обязательств перед учредителями становится невозможным.

Рассмотрев дело по существу, суд пришел к выводу о том, что исковые требования истца не подлежат удовлетворению. По закону, если у компании наблюдаются признаки несостоятельности, то она имеет право не выплачивать дивиденды даже после принятия решения об этом. Суд отказал в удовлетворении требований в полном объеме.

Частые вопросы

Нет. Их размер никогда не зависит от объема помощи и участия конкретного учредителя. Сумма начисляется в зависимости от вклада учредителя в уставный капитал.

Да. Вы можете распределить не всю чистую прибыль.

Вы обязаны удерживать НДФЛ, но если этого сделать невозможно, то вы можете уведомить об этом налоговую службу, и тогда налог на доходы физических лиц участники оплатят сами.

Заключение юриста

Выплата дивидендов учредителю в 2026 году осуществляется по решению общего собрания ежеквартально, раз в полгода или ежегодно. Как показывает практика, выгодней всего производить распределение прибыли раз в год, тогда у вас не будет проблем с пересдачей отчетности и доплатой страховых взносов. Решение о выплате принимается на общем собрании, если в компании несколько учредителей. Например, вы можете обсудить данный вопрос на обязательной встрече, которая проводится с 1 марта по 30 апреля.

{kind=link}