Налог на дом и землю в СНТ

Владельцы недвижимости в садоводческих некоммерческих товариществах (СНТ) сталкиваются с необходимостью уплаты нескольких видов налогов:

|

Вид налогового сбора |

Описание |

|

На земельный участок |

Этот сбор начисляется на площадь земли, которая находится в вашей собственности. |

|

На дом и другие постройки |

За каждое строение на вашем участке также нужно платить сбор, который рассчитывается отдельно. |

|

На имущество общего пользования в СНТ |

Даже если вы не являетесь членом товарищества, вам все равно придется внести свой взнос на общую собственность, которая также подлежит налогообложению. |

Законодательство России претерпело изменения — в соответствии с ФЗ № 217-ФЗ «О ведении гражданами садоводства и огородничества», существующее раньше деление на «дачные» и «садовые» участки было отменено. Теперь все они классифицируются как садовые или огородные. Это означает, что понятия «дачный участок» и ДНТ (дачные некоммерческие товарищества) были отменены, а им на замену пришли новые понятия СНТ и ОНТ (садовые и огороднические некоммерческие товарищества соответственно).

Несмотря на изменения в терминологии, многие продолжают использовать традиционные названия, поэтому в быту часто можно услышать старые обозначения. Поэтому и в этой статье мы также будем применять терминологию, используемую в повседневной жизни.

| Нет, платим слишком много | 140 |

| Да, устраивает вполне | 96 |

Расчет налога на землю на даче

Сумма налога на дачу прямо зависит от кадастровой оценки земли, которую определяет ФНС. Вам не нужно самостоятельно уточнять данные кадастра и рассчитывать налог — это делает ИФНС, направляя вам уже готовое налоговое уведомление с QR-кодом для оплаты и расчетом налога. Однако важно знать, что применение налоговых ставок варьируется в зависимости от статуса земли (ст. 394 НК РФ):

- 0,3% — налоговая ставка для земель, используемых для ведения ЛПХ, садоводства, огородничества и ИЖС, она предусмотрена также и для случаев, когда земля не задействована в коммерческой деятельности. Согласно закону № 112-ФЗ «О ЛПХ», даже если собственник будет продавать продукцию, выращенную на таких участках, то это не будет считаться бизнесом. Следовательно, ставка сохранится. Ставка 0,3% также применяется к землям общего пользования в пределах СНТ или огороднических участков.

- 1,5% — налоговая ставка идет в расчет налога на земли, которые эксплуатируются для коммерческих целей или используются не по назначению. Несоблюдение условий использования земли может влечь за собой не только повышенные налоги, но и штрафы, а в крайних случаях — лишение права собственности на участок.

Муниципалитеты имеют полномочия устанавливать собственные ставки налогообложения, однако они не должны превышать максимально допустимые значения. Это означает, что размер налога может отличаться в разных регионах, исходя из кадастровой стоимости и установленных муниципальных ставок.

Пример из практики:

Допустим, гражданин России использовал свой участок, который имеет статус ЛПХ, для ведения туристического бизнеса. Он размещал на нем платные палаточные лагеря для туристов. Он уплачивал налог по ставке 0,3%, предназначенной только для некоммерческого использования земли. Но когда налоговые органы выявили, что участок используется для коммерческой деятельности, они пересчитали налог с учетом ставки в 1,5%. В результате гражданину не только пришлось заплатить разницу в налогах за прошлые периоды, но и уплатить штраф за нарушение налогового законодательства.

Если размер ваших обязательств рассчитывается по кадастровой стоимости, размер которой вы хотите уточнить, то сделать это можно несколькими способами:

- Через портал «Госуслуги». С помощью портала собственник земли может заказать выписку из ЕГРН, в которой и будет указана актуальная кадастровая стоимость надела.

- Через Публичную кадастровую карту. Каждый земельный участок имеет свой уникальный кадастровый номер. Если вы его знаете, то с помощью интерактивной карты, вы сможете найти участок и узнать его кадастровую стоимость.

- Через сайт Росреестра – здесь также можно заказать выписку из ЕГРН, в которой будет указана кадастровая стоимость участка.

Налог на земли общего пользования в СНТ

Согласно ФЗ № 217-ФЗ, земли и имущество, используемые совместно и располагающиеся на территории СНТ, признаются долевой собственностью всех владельцев участков, в том числе тех, кто не состоит в товариществе. Оплата налогов за использование земель общего пользования происходит за счет членских взносов, обязательных как для членов СНТ, так и для не вступивших в товарищество владельцев участков (см. ст. 392 НК РФ).

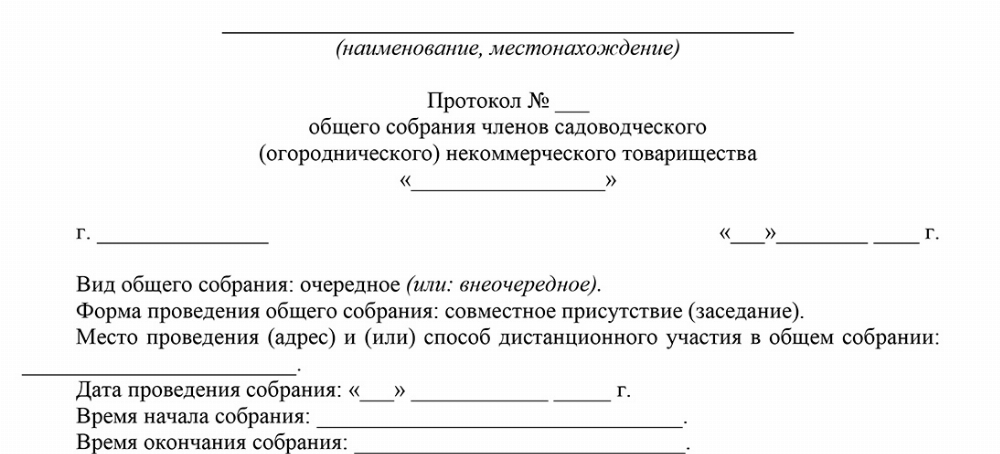

Процесс перехода земли общего пользования в долевую собственность не происходит автоматически. Необходимо провести общее собрание собственников, на котором будут определены размеры долей каждого участника, затем данные надо внести в протокол. Эти результаты должны быть официально зарегистрированы. Ознакомиться с образцом протокола общего собрания можно ниже – его подготовили юристы ЕЮС.

Но на практике многие СНТ выбирают более простой подход к распределению налоговых обязательств. Вместо того, чтобы рассчитывать индивидуальные доли, они делят общую сумму налога поровну между всеми участками. Это делает процесс более простым и обеспечивает равенство среди владельцев, независимо от размера их земельного владения.

Налог на дом на даче

Строения, расположенные на участках в СНТ, такие как дома и другие капитальные сооружения (например, бани, гаражи), облагаются налогом на имущество физических лиц. В соответствии со ст. 401 НК РФ, садовый дом, предназначенный для сезонного проживания, равно как и недостроенные жилые объекты, подлежат налогообложению как жилые помещения.

Однако, налог на недвижимость на даче начисляется с учетом следующих нюансов:

- Налог на дачу взимается только с тех сооружений, которые зарегистрированы и внесены в ЕГРН. Самострои запрещены, и при их выявлении в отношении владельцев могут последовать серьезные последствия. Если у вас есть на участке самострой, то рекомендуем не тянуть и зарегистрировать строение. В рамках действующей «Дачной амнистии» процесс регистрации капитальных строений значительно упрощен, что делает уплату налогов не только законной, но и выгодной мерой по сравнению с возможными штрафами за уклонение.

- Согласно ст. 406 НК РФ, налог на дачу рассчитывается как 0,1% от ее кадастровой стоимости. При этом применяется налоговая льгота на первые 50 кв. м общей площади. Так, если площадь дачи составляет 75 кв. м, то налогообложению подлежат только оставшиеся 25 кв. м.

- Муниципальные власти могут устанавливать повышенные ставки до 0,3% от кадастровой стоимости, в зависимости от типа и расположения строения.

Если все недвижимые объекты, расположенные на территории СНТ, оформлены в долевую собственность, то налоговые обязательства будут распределены пропорционально долям между всеми владельцами. Если же доли выделены не были, то налог будет разделен между всеми собственниками в равных частях.

Налог на дачу для пенсионеров

В соответствии с НК РФ, пенсионеры, инвалиды, ветераны и другие льготные категории полностью освобождены от уплаты налоговых обязательств на участки земли, если их площадь не превышает 6 соток. Если размер участка превышает установленный норматив, то налог начисляется только на ту часть, которая превышает порог в 6 соток. Например, за участок 10 соток налог будет начисляться только на 4 сотки.

Относительно садовых домов, находящихся на территории садовых товариществ, льготники имеют право на освобождение от уплаты налога на один недвижимый объект. Это может быть как дом, так и квартира. Если льготник имеет оба вида недвижимости, но выбирает освобождение в отношении квартиры, то он должен будет уплатить налог по налоговому уведомлению в полном размере.

Кто должен платить налог на дачу

Налогообложение земельных участков, расположенных в СНТ, а также построек на этих участках, регулируется НК РФ. Основания для уплаты налогового сбора на земельный участок в СНТ устанавливаются ст. 388 НК РФ. Так, согласно законодательству, уплачивать сбор обязаны:

- Собственники участков – лица, имеющие в собственности участок или его долю, в случае, если земля разделена между несколькими владельцами.

- Физические лица, использующие участок на основании договора бессрочного пользования или по праву ограниченной формы собственности - наследственного пожизненного владения, приравниваются к полноправным собственникам в плане налоговых обязательств.

Но законодательством предусмотрены и категории лиц, которые освобождены от уплаты налога на земельный участок, который располагается на территории СНТ:

- Арендаторы – ответственность за уплату несет собственник земли, несмотря на то что участок используется арендаторами.

- Граждане, владеющие землей по договору безвозмездного пользования – такие лица используют землю без обязательств по уплате налога, так как права на участок остаются за собственником.

Сроки оплаты

Уплата налога на жилую дачу производится ежегодно и должна быть осуществлена не позднее 1 декабря текущего года за предыдущий налоговый период. Существует несколько удобных способов оплаты налоговых обязательств:

- Традиционный способ – получение бумажной квитанции по почте и ее оплата в ближайшем банке.

- Электронные способы. Вы можете воспользоваться сервисом, который предлагает портал «Госуслуги». Также оплата возможна в личном кабинете на сайте ФНС, где доступна вся необходимая информация по вашим налоговым обязательствам, или через онлайн-банкинг любого банка, в котором вы имеете счет.

Вы также можете оплачивать налоги на имущество не только за себя, но и за других членов вашей семьи, если у них есть доли в участке.

Судебная практика

ФИО1 обратился в суд с требованием признать незаконными налоговые уведомления и обязать налоговую службу пересчитать земельный налог за 2017 и 2018 годы. Истец утверждал, что ИФНС неправомерно применила повышенную налоговую ставку и произвела незаконный перерасчет налога.

Суд частично удовлетворил требования истца, признав незаконным перерасчет налога за 2017 год для большинства участков, указанных в иске, поскольку на момент формирования налогового уведомления налог был уже уплачен в полном объеме. В остальной части иск был отклонен, так как суд признал законность действий налоговой службы в части перерасчета налога с учетом обнаруженных ошибок в исчислении налоговой базы.

Частые вопросы

Да, налоговая ставка может измениться, если переоценка кадастровой стоимости дачи приводит к изменению налоговой базы.

Неуплата налога в установленный срок влечет начисление пени и возможность принудительного взыскания задолженности через суд, включая возможность обращения взыскания на сам участок.

Да, налог на дачу подлежит уплате владельцем участка, несмотря на то что сам надел передан в безвозмездное пользование другому лицу, поскольку налоговое обязательство связано с правом собственности.

Заключение юриста

Налог на дачу в 2025 году представляет собой важный аспект владения недвижимостью, который требует внимания каждого собственника. Правильное понимание и своевременное выполнение налоговых обязательств позволяют избежать штрафов и пени, обеспечивая юридическую защищенность собственности. При возникновении вопросов и спорных моментов важно проконсультироваться с юристами, чтобы обеспечить точное соблюдение налогового законодательства и предотвратить возможные правовые споры.

{kind=link}