Основные положения

Принудительный выкуп акций у акционеров — это возможность увеличения пакета ценных бумаг до 100% уставного капитала в пользу одного или нескольких мажоритариев (крупных держателей). Консолидация акций до полного контроля за УК может проводиться без получения согласия миноритариев (держателей мелких пакетов). Такое право дано ст. 84.7 №208-ФЗ .

Основной целью операции является удаление из реестра акционеров тех, кто не принимает участия в деятельности общества и игнорирует обращения органа управления. Получение полного контроля позволит единоличному собственнику не зависеть от мелких держателей и проводить собственную политику в работе бизнес-структуры.

| Да | 81 |

| Нет | 56 |

| Нет, но в будущем предстоит | 42 |

При помощи выкупа акций решается ряд задач, на выполнение которых согласие владельца ценных бумаг не нужно:

- Сокращение времени на принятие решений, имеющих важное значение для общества. Например, не потребуется проводить собрание для принятия решения, при подготовке и проведении которого необходимо соблюдать строгий регламент.

- Снижение расходов на управленческие нужды и делопроизводство. Аренда офиса, закупка мебели, канцелярии и оргтехники, почтовые рассылки и многое другое требует регулярных затрат. При единоличном управлении некоторые статьи расходов снижаются.

- Увеличение размера дивидендов. Единоличный акционер получает дивиденды в большем объеме. Нередко миноритарные (владеющие небольшим количество ценных бумаг) акционеры не получают вовремя отправленных им средств, которые возвращаются за невостребованностью на счет эмитента и требуют регулярного отражения в отчетности.

- Отсутствие ущерба, который могут нанести локальные споры, минимизация конфликтных ситуаций, риски передачи информации конкурентам, шантаж и прочие негативные явления внутри общества снижаются.

- Снижение риска вступления государства в состав акционеров. Подобное возможно при наследовании, когда имущество наследодателя становится выморочным. Если государственные структуры получают права акционеров, то нередко интересы мажоритариев отступают на второй план.

Принудительно могут выкупаться акции с правом голоса, бумаги, выпущенные по эмиссии, конвертируемые и голосующие акции.

Условия для принудительной реализации акций

Выкуп у акционеров ценных бумаг акционерным обществом может проводиться одним крупным держателем или аффилированными лицами при выполнении обязательных условий. Для получения права выкупа к крупному владельцу предъявляют следующие требования:

- владение не менее 95% ценных бумаг;

- приобретение не менее 10% акций на основании оферты;

- получение публичного статуса, если НПА (ранее ЗАО) и АО образованы до 01.09.2014 г.

В первую очередь крупному держателю потребуется сделать добровольное (при покупке до 30% акций) и обязательное предложение (если объем приобретения свыше — 40%, 75% и т.д.). Другие владельцы ценных бумаг могут принять или отклонить предложения, в зависимости от того, устраивают ли их условия сделки. Когда у крупного владельца на счету 95% ценных бумаг, то не только он сам, но и миноритарии могут настаивать на выкупе их незначительных по объему пакетов.

Пример из практики:

Акционер владеет 29% акций, делает добровольное предложение остальным участникам. После сделок его владение увеличивается до 38% — при дальнейших сделках акционер в обязательном порядке будет делать другим владельцам ЦБ обязательное предложение, так как его доля уже превышает 30%. Если этот акционер продолжит выкупать акции у других владельцев, и его доля владения достигнет 95% акций, то у него появится право на принудительный выкуп ценных бумаг.

Как проходит процедура выкупа

Принудительный выкуп акций обществом в лице мажоритария и/или лиц, аффилированных к нему, осуществляется в следующем порядке:

|

Ответственная структура или лицо |

Выполняемое действие |

|

Мажоритарий |

Направление требования акционера о выкупе акций на проверку в ЦБ (заполняется с учетом Положения ЦБ №477-П) |

|

ЦБ |

Проверка законности требования согласно Письму ЦБ № ИН-02-28/28 от 03.04.2023 г |

|

Мажоритарий |

После получения разрешения ЦБ и через 6 месяцев после окончания срока добровольного предложения требование направляется в АО |

|

АО |

Информирует миноритариев через регистратора, сайт раскрытия корпоративной информации, собственный сайт компании или печатные органы о начале процедуры выкупа |

|

АО |

Мажоритарию передают список собственников малых пакетов. Операции с ними запрещаются с данного момента |

|

Мажоритарий |

Выплата стоимости акций по принудительной сделке в срок до 25 дней после получения списка |

|

АО |

После предоставления платежных документов о перечислении средств бывшему владельцу акции становятся собственностью приобретателя |

|

Регистратор |

В течение 3-х дней акции списываются с лицевого счета прежнего держателя и зачисляются на л/с приобретателя |

Если речь идет о непубличном акционерном обществе, то для запуска процедуры принудительного выкупа необходимо предварительно изменить организационно-правовую форму компании. Потребуется внести изменения в Устав, скорректировать наименование и получить статус публичности.

Чтобы избежать ошибок и, соответственно, отказа в выдаче разрешения на принудительный выкуп акций от регулятора, поручите подготовку требования юристам ЕЮС. А на случай, если вы планируете действовать самостоятельно, наши специалисты составили для вас бланк такого документа.

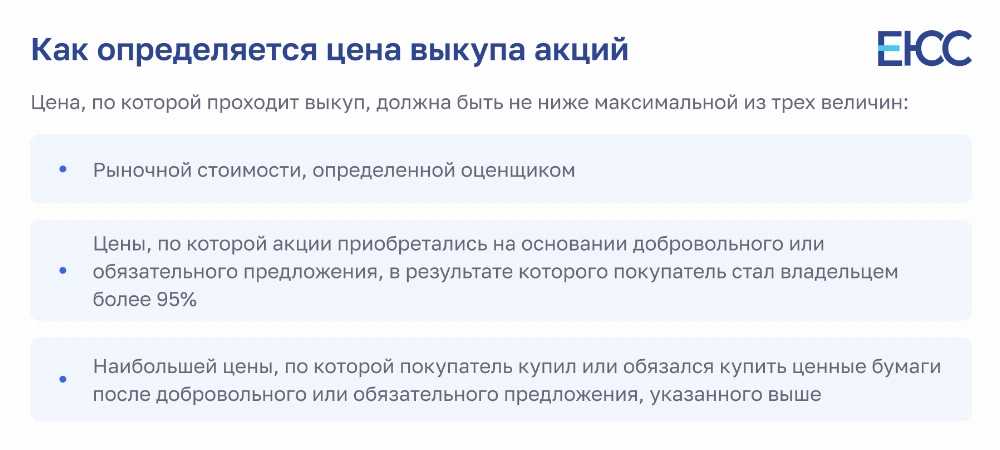

Цена выкупа

Законность списания активов у миноритарных акционеров акционерным обществом подтверждена Определением КС РФ № 681-О-П от 03.07.2007г. Миноритарии не имеют законного права опротестовать требование приобретателя, но могут оспорить предложенную стоимость активов. Чтобы исключить спорные вопросы по цене акций, следует провести независимую оценку и опираться на заключение экспертов. Юристы ЕЮС обращают внимание, что по общему правилу стоимость предмета сделки не должна быть ниже рыночной.

Принудительная цена выкупа не может быть ниже добровольной или обязательной. При несогласии с ценой, акционер имеет право обратиться в арбитражный суд в течение 6 месяцев после того, как получил сведения о списании ценных бумаг с его счета.

Судебная практика

Миноритарный акционер обратился в суд с иском к АО по поводу отказа последнего в принудительном выкупе его ценных бумаг. Суд первой инстанции отказал истцу в удовлетворении его требований, не найдя нарушений в действиях ответчика. Дело передали в Верховный суд, который установил, что АО незаконно отказало в выкупе принадлежащий истцу собственности. ВС подчеркнул, что прямой отказ или уклонение от выкупа акций миноритарного акционера незаконно и требует исполнения в обязательном порядке, удовлетворил требование истца. Определение ВС №308-ЭС24-2859 по делу №А63-20262/2022.

Частые вопросы

У ликвидированных юрлиц, потерянных акционеров и тех, кто относится к так называемым «мертвым душам».

Это перечень ценных бумаг, прошедших листинг и допущенных к торгам на конкретной бирже.

Так называют акционера, который более 2 лет не выходит на связь с управляющим органом: дважды за этот период пропускал собрания и дважды возвращались отправленные ему дивиденды.

Заключение юриста

Принудительный выкуп акций в 2025 году является инструментом для повышения эффективности общества. С помощью принудительной процедуры можно не только оздоровить организацию, избавив от членов, являющихся «балластом», но и позволить активным акционерам увеличить прибыль от вложений в бизнес. Особенностью выкупа по принуждению является сложная схема выполнения, требующая учитывать сразу несколько признаков.

{kind=link}