Что называют рефинансированием

Рефинансирование – это повторное кредитование гражданина на погашение действующего кредита. Этот способ особенно актуален для тех, кто ранее оформил заем по выгодной ставке или планирует уменьшить ежемесячный платеж для снижения финансовой нагрузки.

Основным законодательным актом, регламентирующим правила предоставления банками и МФО заемных средств, в том числе на рефинансирование, является ФЗ-353 от 21.12.2013 г. Опираясь на это положение, займы можно поделить на несколько типов:

- потребительские;

- целевые;

- микрозаймы;

- товарные.

Первые выдаются на любые нужды. Срок, сумма кредитования и прочие условия разнятся от банка к банку. Целевые предоставляются на покупку определенных предметов, например, транспортного средства, квартиры, дома и пр. Как правило, после заключения такого договора, имущество, купленное за счет заемных средств, передается в залог банку. В России среди целевых наиболее распространены автокредит и ипотека.

| Да, есть кредит | 133 |

| Да, есть займ в МФО | 102 |

| Да, есть и кредит, и займ | 53 |

| Нет, я не беру кредиты и займы | 67 |

Микрозаймы выдаются микрофинансовыми организациями на сравнительно небольшую сумму и небольшой срок, а товарные – это кредиты на покупку товаров в магазинах, к примеру, на приобретение бытовой техники, мебели и др.

Как показывает практика, самым выгодным является целевой тип кредитования, так как в таком случае ставка будет ниже. Но даже эти кредиты иногда нуждаются в рефинансировании, например, если:

- вы нашли более выгодное предложение в другом или этом же банке;

- ЦБ РФ принял решение о снижении ключевой ставки, что привело к удешевлению новых кредитных продуктов в целом;

- возникли личные обстоятельства, которые требуют снижения финансовой нагрузки в данный момент.

На практике банки отказывают в рефинансировании кредитов заемщикам даже с хорошей кредитной историей. При чем, кредитная организация не обязана объяснять причины такого решения, и от непонимания у клиентов возникает еще больше вопросов.

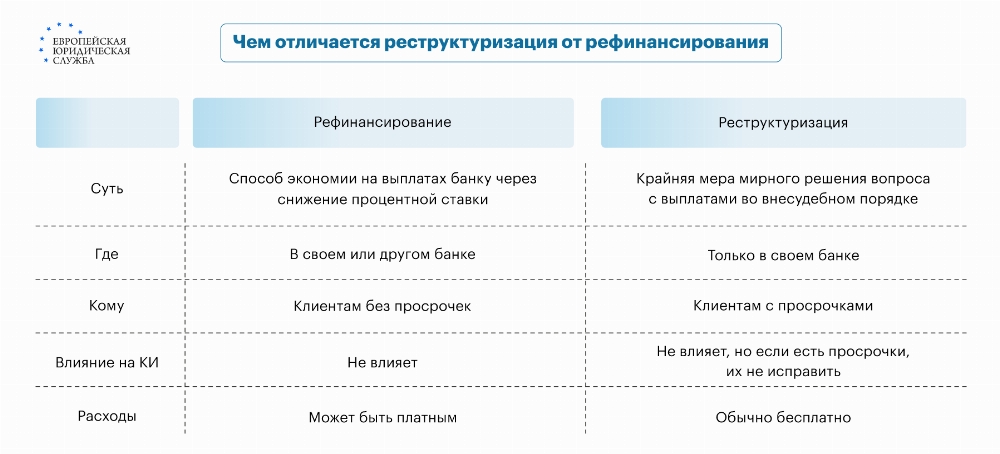

Отличие рефинансирования от реструктуризации и кредитных каникул

Как показывает юридическая практика, некоторые путают рефинансирование с реструктуризацией, и даже кредитными каникулами. Такое происходит довольно часто — и все потому, что все эти методы используются для урегулирования проблемной задолженности.

Но, рефинансировать кредит – значит взять новый на погашение старого, а реструктуризировать – изменить условия действующего кредитного договора, например, снизить процентную ставку, продлить срок кредитования и пр.

В свою очередь, кредитные каникулы представляют собой период, на протяжении которого гражданин освобождается от обязанности вносить ежемесячные платежи. Право на их получение закреплено на законодательном уровне. Например, такие каникулы предоставляют участникам СВО на период пребывания на военной службе, тем, у кого значительно снизился доход (не менее, чем на 30%), или, например, тем, кто проживает в аварийной квартире и др.

Если вам не удается получить одобрение рефинансирования, то вы всегда можете попробовать воспользоваться другими методами: реструктуризацией или кредитными каникулами.

Почему могут отказать в рефинансировании кредита: причины отказа

Если вам не одобряют и не дают рефинансирование, то, наверняка, вас интересуют причины такого решения банка, ведь их сотрудники не рассказывают, почему именно вам отказали.

Однозначно сказать, какие факторы привели к соответствующему вердикту, невозможно. Юристы ЕЮС предлагают разобрать самые распространенные причины отказа.

|

Почему банк не одобряет рефинансирование |

Краткое описание |

|

Есть просрочки |

Как правило, банки отказывают в выдаче нового кредита, если по старому вы допускали просрочки или у вас есть действующая задолженность. |

|

Высокая финансовая нагрузка |

Если платежи по всем кредитам, в том числе, по тому, который вы запрашиваете в качестве рефинансирования, превышают 50-60% от вашего дохода, то отказ практически неизбежен. |

|

Планируемый к рефинансированию кредит не соответствует требованиям банка |

Многие кредитные организации отказывают в рефинансировании некоторых типов займов, например, займов от МФО. |

|

Подача заведомо недостоверных сведений |

Если вы заявите о том что работаете, а сами официально не трудоустроены или укажете в анкете зарплату выше реальной и каким-либо другим способом исказите информацию., то вам могут отказать в одобрении рефинансирования. |

|

Попытка рефинансировать ранее рефинансированный кредит |

Некоторые банки отказывают в повторном кредитовании одного и того же займа. |

На самом деле это не исчерпывающий перечень причин, по которым банки не дают рефинансирование. Кредитная организация может отказать и по иным основаниям.

Пример

Допустим, вы постоянный клиент банка — брали несколько кредитов, имеете дебетовые карты, накопительные и другие счета. У вас возникла необходимость рефинансировать действующий кредит, но вам отказали. Даже если вы направите письменное обращение с просьбой разъяснить причины такого вердикта, то банк имеет полное право не отвечать вам на данный вопрос. Как правило, в подобной ситуации гражданам направляют стандартные ответы.

Если же вас интересует этот вопрос, например, чтобы устранить причины, приведшие к отказу, то обращайтесь в ЕЮС и мы, после детального анализа вашей ситуации, выясним, почему банки отказывают вам в рефинансировании.

Способы получить рефинансирование кредита, если везде отказывают

На самом деле, отказ в рефинансировании – еще не «приговор». Вы можете воспользоваться другими методами. Первый из них – обратиться в другой банк. Вполне возможно, что вам удастся найти кредитную организацию, которая более лояльно относится к своим клиентам. Что еще можно сделать для одобрения перекредитования или снижения финансовой нагрузки?

- Погасите просрочки. Если причина кроется в них, то, спустя некоторое время после их погашения, вам могут одобрить рефинансирование.

- Воспользуйтесь потребительским кредитованием. Этот способ поможет, если у вас хорошая кредитная история, невысокая финансовая нагрузка, а рефинансирование не одобряют в связи с типом займа.

- Попросите реструктуризацию. Это поможет снизить кредитную нагрузку.

- Воспользуйтесь кредитными каникулами. Это возможно, но при условии, что причиной обращения стали основания, установленные законодательством.

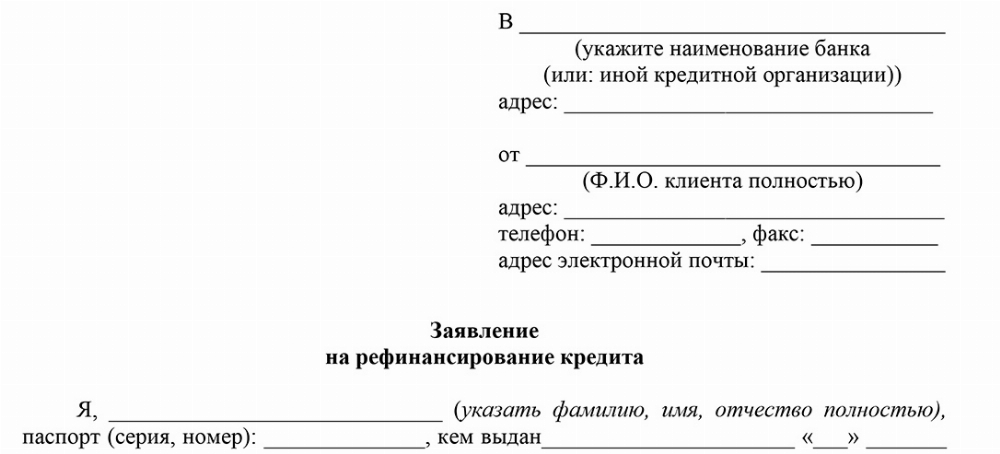

На самом деле, предполагать, почему именно вам отказывают в рефинансировании ипотеки или другого кредита, бессмысленно. Лучше поручите анализ ситуации профессионалам. Юристы ЕЮС разберут вашу проблему, подберут подходящую стратегию ее решения и подготовят требуемые документы. Также вы можете воспользоваться типовым образцом заявления в банк на рефинансирование кредита, составленным нашими юристам с учетом всех законодательных нюансов.

Можно ли рефинансировать просроченный кредит

Как показывает практика, рефинансировать кредит, если вы допускали просрочки, проблематично. Правда все зависит от кредитной политики финансовой организации. Некоторые банки снисходительно относятся к своим клиентам, тем более, если вы уже погасили просроченную задолженность.

Судебная практика

Выдать новый заем или отказать – это право, а не обязанность банка, поэтому обращаться в суд, если вам не дают рефинансирование кредитов, нецелесообразно. А вот ситуаций из судебной практики, когда заемщики не исполняли финансовые обязательства по рефинансированным займам достаточно много.

Так, ПАО «Сбербанк» обратилось с требованиями к гр-ну В. о взыскании задолженности по кредитному договору. В ходе судебного разбирательства выяснилось, что банк выдал клиенту кредит на рефинансирование микрозаймов сроком на 3 года, с процентной ставкой 20% годовых.

Мужчина в течение 3-х месяцев исправно вносил ежемесячные платежи, после чего прекратил исполнять финансовые обязательства. С момента образования просрочки прошло полгода. Банк потребовал взыскать задолженность, проценты и судебные расходы, а суд удовлетворил требования кредитной организации в полном объеме.

Частые вопросы

Как правило, за рефинансирование плату не берут. Вы просто получаете новый заем на погашение действующего.

Все зависит от кредитной политики финансовой организации. Но, как показывает практика, это не является первопричиной для отказа в рефинансировании.

Все зависит от конкретного банка. В некоторых кредитных организациях подать заявку на новый кредит можно только через определенное время.

Заключение юриста

Если банки отказывают в рефинансировании в 2025 году, то проверьте свою кредитную историю и определите уровень общей финансовой нагрузки. Если все в порядке, то значит причина в отказе другая, и, чтобы выяснить ее, нужно провести комплексный анализ ситуации. Обращайтесь в ЕЮС, и наши юристы помогут вам разобраться в проблеме.

{kind=link}