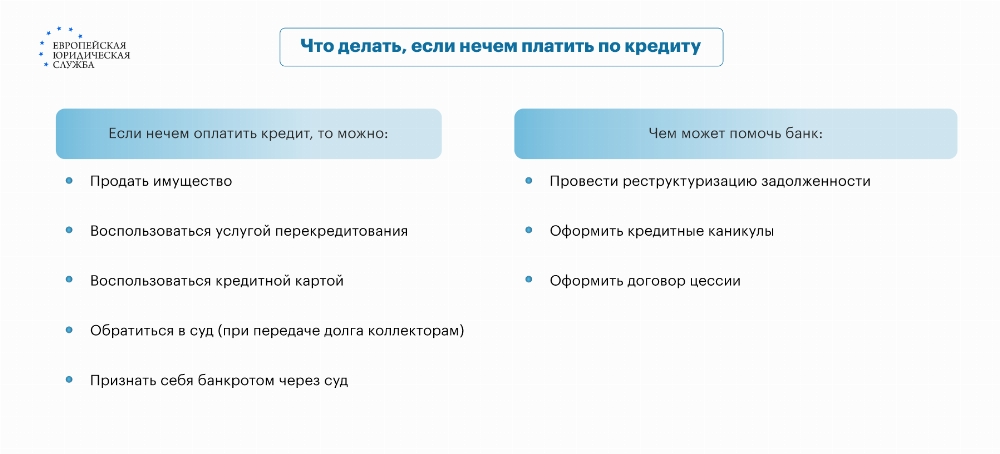

Причины финансовых трудностей

Ситуаций, когда у граждан нет возможности платить кредит, бывает довольно большое количество. Нередко люди берут несколько кредитов, а в итоге их ежемесячный доход оказывается недостаточным для покрытия всех обязательств. Потеря работы также становится критичной причиной неуплаты по кредитным обязательствам, так как без регулярного дохода становится сложно соблюдать график платежей. Не менее серьезная проблема – финансовые проблемы у работодателя, который начал задерживать зарплату.

| Да, иногда тяжело платить кредит | 120 |

| Нет, у меня все по плану | 91 |

Также ведут к финансовым затруднениям и другие факторы, наиболее распространенными среди которых являются:

- снижение уровня зарплаты;

- серьезные заболевания, требующие значительных затрат на лечение;

- рождение ребенка;

- смерть родственника и пр.

Все эти ситуации требуют времени и дополнительных ресурсов для восстановления стабильного финансового положения заемщика.

Что необходимо предпринять

Некоторые заемщики, которые набрали кредитов, но платить их нечем, начинают избегать контактов с банком и скрываться. Однако, такая стратегия поведения является заведомо неправильной, так как ни к чему хорошему не приведет. Далее мы рассмотрим перечень действий, которые стоит предпринять, если не можешь платить кредит:

|

Рекомендации |

Почему эти действия важны |

|

Активно общайтесь с банком |

Игнорирование долга не делает его «невидимым». Банки продолжают начислять проценты и штрафы за просрочку, а ваша кредитная история страдает. |

|

Не исчезайте из поля зрения банка |

Не стоит избегать общения с банком, так как это может привести к тому, что вас занесут в список ненадежных заемщиков, а ваш кредит продадут коллекторам. |

|

Не берите новые кредиты для погашения старых, если условия по ним менее выгодны |

Новые долги для покрытия старых могут усугубить финансовое положение, так как это приведет к накоплению долгов. |

|

Сохраняйте спокойствие и рассудительность |

Паника может привести к нерациональным действиям, если у вас нет денег, чтобы платить кредит. В итоге, на вас подадут в суд и вам надо будет общаться с коллекторами. |

|

Изыскивайте способы погасить кредит, чтобы избежать судебных тяжб |

В рамках судебного разбирательства ваше имущество может быть продано по заниженной стоимости с целью погашения просроченной задолженности. |

Заемщик, который открыто обсуждает свои финансовые трудности с банком, как правило, избегает серьезных последствий. Если вы не уклоняетесь от общения, признаете возникшие сложности и активно ищете выход из сложившейся ситуации, то шансы на положительный исход переговоров с банком значительно возрастают.

Что может предложить банк

Никто не защищен от внезапных финансовых неурядиц – отдельные граждане, предприниматели, компании могут столкнуться с непредвиденными обстоятельствами, из-за которых могут возникнуть задержки по кредитным выплатам. Главное, в подобной ситуации, не паниковать.

Лучший способ решения проблемы в подобном случае – обратиться в финансовое учреждение с просьбой о пересмотре условий вашего займа. Предложения от банка могут быть разными, которые напрямую зависят от типа вашего кредита, условий договора, текущих финансовых сложностей и личных обстоятельств.

Изменение платежной даты

Изменение даты ежемесячного платежа по кредиту может оказаться наиболее удобным и безопасным вариантом как для заемщика, так и для банка. Предположим, обычно вы платите ежемесячный платеж по кредиту 15-го числа каждого месяца. Однако в этот раз зарплата задерживается или деньги понадобились на лечение. В такой ситуации рекомендуется связаться с банком и четко изложить причины вашей временной финансовой затрудненности.

Если причиной стала потеря работы или необходимость лечения — предоставьте в банк соответствующие подтверждающие документы. В зависимости от политики финансового учреждения и условий вашего кредитного договора, платеж может быть перенесен на несколько дней или даже недель.

Реструктуризация кредита

Реструктуризация кредита – это процесс изменения условий кредитного договора, к которому прибегают банки в особых ситуациях. Для того чтобы воспользоваться этой возможностью, заемщику необходимо убедительно доказать свою временную финансовую несостоятельность.

Обстоятельства, при которых банк может пойти навстречу заемщику, включают:

- декретный отпуск;

- призыв на военную службу;

- увольнение или снижение заработной платы;

- смерть созаемщика;

- выход на пенсию.

Банк, к которому обращается заемщик, оказавшись в тяжелой ситуации, может предложить несколько вариантов улучшения условий кредитования: продление срока займа за счет уменьшения ежемесячного платежа, снижение процентной ставки или, например, отсрочку по выплатам.

Если вы не можете закрыть кредит, и если вам нечем платить ежемесячные платежи — составьте заявление в банк о реструктуризации. Наши юристы подготовили для вас бланк такого документа.

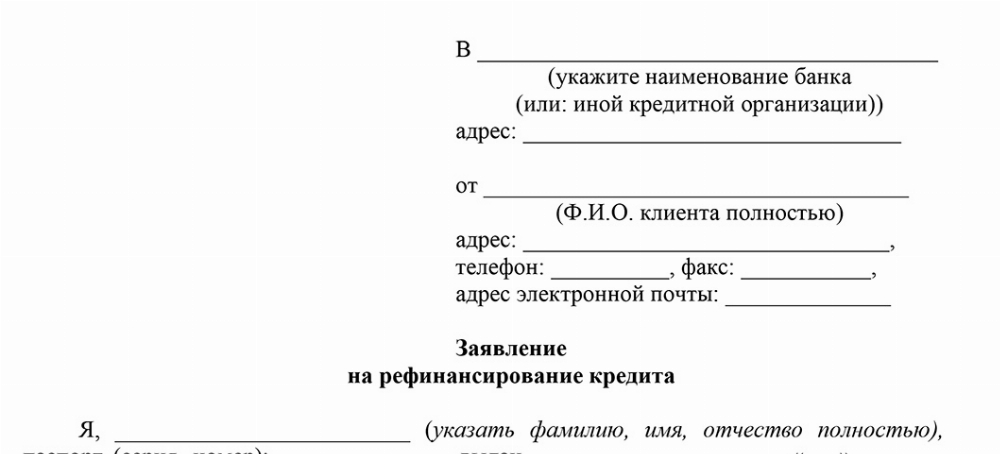

Рефинансирование кредита

Рефинансирование является еще одним способом улучшить условия вашего текущего долга, используя предложение другого банка с более низкой процентной ставкой. Этот инструмент позволяет облегчить финансовое бремя, если у заемщика много кредитов, а платить нечем.

Для получения рефинансирования необходимо иметь хорошую кредитную историю и доказательства стабильного дохода. Банки высоко ценят клиентов с официальным и регулярным доходом, поскольку это уменьшает их риски и повышает шансы на одобрение займа.

Основные преимущества рефинансирования состоят в следующем:

- снижается размер ежемесячных платежей за счет уменьшения процентной ставки;

- увеличенный срок позволяет распределить нагрузку по выплатам на более длительный период;

- имущество может быть выведено из-под залога, если это было условием первоначального кредита.

При подаче заявки на рефинансирование банки обычно требуют стандартный набор документов: паспорт, трудовую книжку и справку о доходах 2-НДФЛ.

Пример из практики:

Гражданин В., работник крупного завода, столкнулся с сокращением зарплаты и понял, что не сможет своевременно выплачивать свой текущий кредит. Он обратился в банк с просьбой о рефинансировании своего долга на более выгодных условиях. Благодаря своей положительной кредитной истории и регулярным, хоть и сниженным доходам, банк предложил ему новый займ с более низкой процентной ставкой и пролонгированным сроком погашения. Это позволило заемщику снизить ежемесячную финансовую нагрузку и избежать просрочек по выплатам.

Кредитные каникулы

Кредитные каникулы предоставляют «временное облегчение» от уплаты ежемесячных платежей — заемщик получает от 1 до 6 месяцев отсрочки, чтобы оплатить платеж или погасить кредит. Однако, после этого периода, все неоплаченные платежи нужно будет возместить. Для получения такой отсрочки заемщик должен соответствовать определенным критериям:

- доход должен уменьшиться на 30 или более процентов;

- общая сумма выданного кредита не должна превышать установленные лимиты, которые зависят от типа займа: до 1,6 млн рублей по автокредитам, до 450 тыс. рублей по потребительским кредитам, до 150 тыс. рублей по кредитным картам и до 15 млн рублей по ипотеке;

- за время действия кредитных каникул не должны применяться «ипотечные» каникулы;

- на каждый кредитный договор предоставляется только один период кредитных каникул.

Отдельно стоит упомянуть каникулы для участников СВО, в том числе тех, кто был призван на службу по мобилизации, введенную в сентябре 2022 года. Для этих категорий заемщиков предусмотрена отсрочка платежей на весь период службы или участия в СВО, плюс предоставляются дополнительные 30 дней после ее завершения (ФЗ от 07.10.2022 № 377-ФЗ).

Банкротство

Процедура банкротства является законной возможностью закрыть кредит, если нет денег (Федеральный закон от 26.10.2002 № 127-ФЗ). Если сумма вашего долга составляет от 25 тысяч до 1 миллиона рублей, то вы можете обратиться за оказанием услуги по банкротству в МФЦ. После банкротства ваши данные будут автоматически переданы в Единый федеральный реестр сведений о банкротстве, в ФССП и банки, в которых вы имеете кредит.

Для начала процедуры необходимо, чтобы были соблюдены следующие условия:

- До момента начала процедуры банкротства приставы уже пытались безрезультатно взыскать с вас имущество.

- Отсутствие новых судебных исков от кредиторов на момент подачи вашего заявления.

- Получение ежемесячного пособия по уходу за ребенком.

- Основной доход - пенсия, и у вас отсутствует имущество.

Если ваш долг превышает 1 миллион рублей, то начать процедуру банкротства можно только через суд. В данном случае процесс будет платным.

Судебная практика

Гражданка З. из Подмосковья имеет долг перед банками в размере 651 889 рублей. Она активировала кредитную карту в 2012 году, лимит которой банк постепенно увеличивал. После развода и переезда на новую квартиру, финансовые трудности заемщицы только усугубились.

Однако, 10-й арбитражный апелляционный суд опроверг выводы первой инстанции, не нашел доказательств недобросовестности З. и признал ее действия законными, освободив от долгов через процедуру банкротства.

Частые вопросы

В таком случае вам следует немедленно связаться с банком для обсуждения возможности реструктуризации долга или получения кредитных каникул. Банки заинтересованы в возвращении денег и могут пойти на уступки.

Прекращение выплат приведет к начислению пеней и штрафов, ухудшению кредитной истории и возможной передаче долга коллекторским агентствам. Также банк может обратиться в суд.

Да, процедура позволяет избавиться от долгов через суд, но влечет за собой ряд правовых последствий для граждан.

Заключение юриста

Если вам нечем платить кредит в 2025 году — помните, что игнорирование проблемы только усугубит ситуацию. Первым вашим шагом в подобном случае должно стать обращение в банк для поиска возможных решений. Также, если долги становятся неподъемными, можно рассмотреть вопрос о банкротстве, но только как крайнюю меру. Помните, что квалифицированные юристы ЕЮС помогут вам в решении ваших финансовых проблем.

{kind=link}