Законодательная база

Налог на добычу полезных ископаемых (далее по тексту НДПИ) стал применяться с 2001 года, когда было принято соответствующее изменение в налоговом законодательстве России. В соответствии с ФЗ № 126 от 8 августа 2001 года в НК РФ появилась новая глава 26, которая определяет правила налогообложения для юрлиц и ИП, занимающихся добычей полезных ископаемых. Эти правила устанавливают, как именно должен взиматься налог на полезные ископаемые с тех, кто использует недра, и какие особенности налогообложения применимы в различных случаях добычи ресурсов.

| Конечно | 75 |

| Нет, стоит отменить | 59 |

Добывающие организации и ИП, имеющие лицензию на пользование недрами, должны быть зарегистрированы в ИФНС. Зарегистрироваться нужно в течение 30 дней после получения лицензии. При этом обращаться в ИФНС следует по месту расположения лицензируемого участка недр, а не по месту регистрации юрлица или ИП.

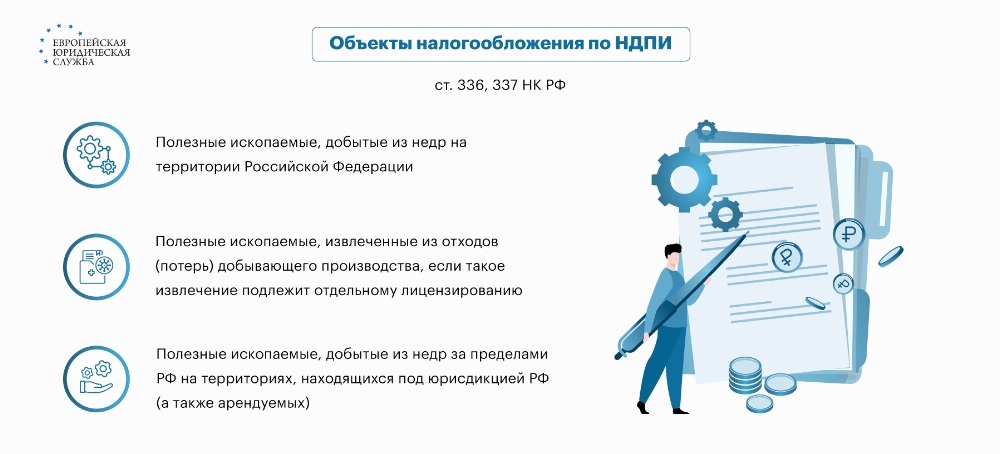

НДПИ облагает не только ресурсы, добытые на территории России, но и полезные ископаемые, извлеченные за пределами страны на участках, которые подчиняются юрисдикции РФ или арендованы у других стран по международным договорам. В этих случаях налоговые обязательства плательщик должен исполнять по месту своей регистрации.

Некоторые категории полезных ископаемых могут быть освобождены от налога на пользование недрами, что делает их добычу более выгодной для предприятий. Далее в таблице представлены категории ресурсов, не подлежащих налогообложению:

|

Категория полезных ископаемых |

Условия освобождения от налога |

|

Распространенные минералы (песок, мел, некоторые виды глин) |

Не облагаются налогом по умолчанию |

|

Подземные воды, добытые ИП для личного использования |

Освобождены от налога, если используются для собственных нужд, не для продажи |

|

Минералы, хранящиеся в коллекциях |

Не облагаются налогом, так как не используются в коммерческих целях |

|

Полезные ископаемые, добытые в рамках работ с охраняемыми геологическими объектами |

Освобождены от налога, если добыча ведется с охраняемых территорий |

|

Полезные ископаемые, извлеченные из отходов или отвалов, находящиеся в частной собственности |

Не облагаются налогом на добычу природных ресурсов, если на них уже был уплачен налог при первичной добыче |

Таким образом, не все ресурсы, которые компании добывают из недр земли, облагаются налоговыми ставками. Это очень важно учитывать при заполнении налоговой декларации и дальнейшей подаче документов в ИФНС.

Ставка НДПИ

Налог на добычу полезных ископаемых в России рассчитывается по двум основным ставкам:

- Специфическая или твердая ставка. Применяется там, где налоговая база вычисляется по фактическому количеству извлеченных полезных ископаемых, обычно измеряемом в тоннах. Эта ставка является неизменной и зависит от типа и объема добытых ресурсов. Например, для начисления налога на добычу газа, нефти, угля, газоконденсата и сложных рудных ископаемых в Красноярском крае используется «количественная» база. Это значит, что расчет НДПИ для этих категорий ведется исходя из фиксированной ставки.

- Адвалорная ставка. В случаях, когда стоимость извлеченных полезных ископаемых определяет налоговую базу, используется адвалорная ставка. Этот метод означает, что налог вычисляется как процент от рыночной стоимости добытых ресурсов. «Стоимостная база» применяется к таким ископаемым, как нефть, газ, конденсат и уголь, особенно если они добыты в новых морских месторождениях. В этих случаях налоговая база определяется по их реальной рыночной стоимости.

Эти различия в порядке исчисления НДПИ важно учитывать при планировании добычи ресурсов, особенно в новых и традиционных месторождениях, чтобы правильно рассчитать налоговые обязательства.

Пример:

Предположим, компания добыла нефть, стоимость которой на рынке составляет 1 000 000 рублей. Адвалорная ставка налога установлена на уровне 8%. В этом случае размер НДПИ составит: 1 000 000 рублей х 8% = 80 000 рублей. Таким образом, налог, который компания должна будет уплатить за добытую нефть, составит 80 000 рублей.

Льготы на уплату НДПИ

Хотя формально льготы по НДПИ в России не предусмотрены, на практике возможно применение нулевой ставки. Согласно ст. 342 НК РФ нулевая ставка применима при добыче:

- полезных ископаемых с нормативными потерями, которые регулируются Постановлением Правительства №921 от 29 декабря 2001 года;

- попутного газа, который добывается вместе с основным полезным ископаемым;

- некондиционных или низкокачественных полезных ископаемых, которые уже списаны;

- вод, содержащих полезные ископаемые, если они добываются в процессе другой горнодобывающей деятельности или при проведении подземных работ;

- минеральных вод, используемых непосредственно для лечебных целей без последующей продажи;

- подземных вод, используемых, например, для орошения сельхозкультур и пр.

В некоторых регионах России, в том числе в Ханты-Мансийском автономном округе, Башкортостане и др., налогоплательщики могут воспользоваться понижающими коэффициентами НДПИ и налоговыми вычетами, которые также снижают налоговую нагрузку на юрлиц и ИП, которые занимаются добычей полезных ископаемых.

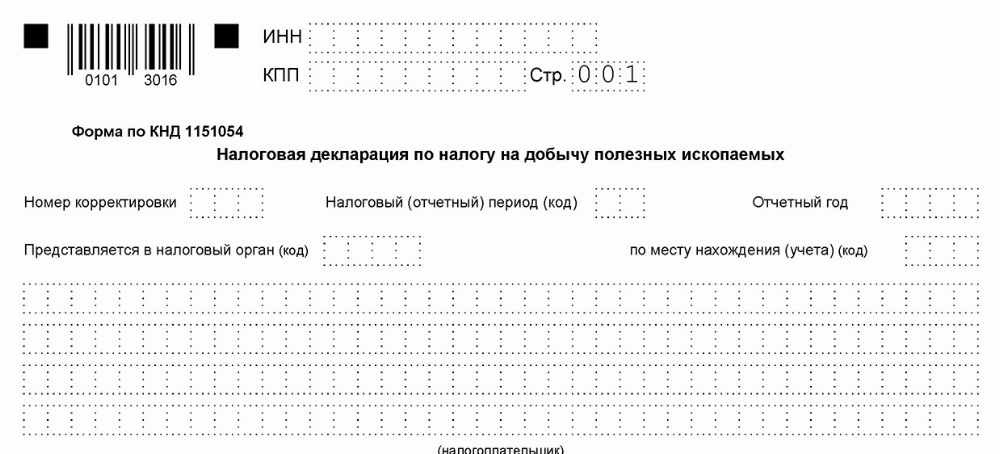

Процедура декларирования

С момента начала фактической добычи полезных ископаемых у компаний появляется обязательство по декларированию налога и сдаче отчетов. Согласно ст. 345 НК РФ, налоговая декларация должна быть предоставлена не позднее 25 числа месяца, следующего за отчетным. Декларация формируется ежемесячно и подается без учета нарастающего итога. Ниже вы можете ознакомиться с образцом декларации, которую нужно заполнять. Для решения правовой проблемы наш юрист в нефтегазовой отрасли ЕЮС с многолетней практикой проконсультирует и составит план действий в конкретно вашей ситуации.

Налог на природные ресурсы необходимо уплачивать до 28-го числа месяца, следующего за отчетным периодом. Оплата производится по месту расположения участков добычи. В случаях, когда участки находятся за пределами РФ, налог, например на добычу золота, уплачивается по месту регистрации юрлица или месту жительства ИП. Это правило позволяет налоговым органам эффективно контролировать соблюдение законодательства, связанного с добычей полезных ископаемых.

Судебная практика

Акционерное общество «****» обратилось в арбитражный суд с иском о признании недействительными решений налоговой инспекции и УФНС России по Пермскому краю, которыми было решено привлечь Общество к ответственности за совершение налогового правонарушения и доначислить НДПИ.

В обоснование своих требований АО указывало, что технологическая переработка камня не должна влиять на определение налоговой базы для НДПИ, и что фактические потери при добыче должны быть исключены из налогооблагаемой базы. В ответ налоговый орган утверждал, что образование отходов в процессе добычи не освобождает АО от обязанности уплачивать НДПИ в полном объеме.

Арбитражный суд пришел к выводу, что хотя АО и добывало строительный камень, для целей налогообложения должен рассматриваться именно щебень, так как это соответствует техническим условиям, заявленным в лицензии на добычу. Тем не менее, суд удовлетворил требования Общества частично, признав недействительными решения налогового органа о доначислении НДПИ за март 2021 года в части, касающейся неучета фактических потерь при добыче. В остальной части требований заявителя суд отказал.

Частые вопросы

НДПИ для нефти рассчитывается исходя из количества добытой нефти и действующей на момент добычи цены на нефть с учетом установленной адвалорной ставки налога.

Да, к исключениям относятся некоторые виды полезных ископаемых, нормативные потери при добыче, а также полезные ископаемые, добываемые попутно с другими ресурсами, если на это не требуется отдельной лицензии.

Закрепленных законами льгот нет. Но возможно применение нулевой ставки налога к добыче полезных ископаемых.

Заключение юриста

Налог на добычу полезных ископаемых в 2025 году играет важную роль в экономике страны. НДПИ устанавливается для стимулирования ответственного использования недр и включает в себя различные ставки, которые зависят от типа добываемого ресурса и специфики добычи. Понимание механизмов расчета и уплаты этого налога поможет предприятиям эффективно управлять своими налоговыми обязательствами.

{kind=link}