Что такое срок исковой давности

Итак, законом установлен конкретный временной предел, в течение которого банк или другой займодавец может обратиться в судебные инстанции с иском о принудительном взыскании кредитного долга. Этот период установлен ГК РФ и составляет три года. Согласно ст. 196 ГК РФ, по истечению трех лет после возникновения задолженности банк утрачивает возможность ее взыскания. Этот период и носит название «срок давности по кредитам» (далее СИД).

| Да, правильно | 148 |

| Нет, срок должен быть больше | 58 |

Важно отметить, что исковая давность не касается внесудебных способов воздействия на должника: банк может продолжать направлять уведомления и претензии даже тогда, когда завершится трехлетний срок. Кроме того, срок давности применяется независимо от изменения сторон по договору займа, например, в случае цессии (передаче прав требования коллекторам) или наследования долга после смерти заемщика.

Для всех категорий заемщиков (физлиц, юрлиц или индивидуальных предпринимателей), действуют аналогичные СИД.

Как исчисляется срок давности просроченного кредита

С точки зрения законодательства, начало отсчета СИД по кредиту связано с датами, которые прописаны в ст. 200 ГК РФ. Познакомиться с критериями отсчета СИД в контексте кредитных обязательств можно далее в таблице.

|

Критерии |

Описание |

|

Факт неплатежа |

Отсчет начинается с момента, когда кредитор узнает о просрочке платежа. |

|

Окончание срока кредита |

Для кредитов с фиксированным периодом действия СИД исчисляется с даты окончания действия кредитного договора. |

|

Требование о погашении |

При бессрочном кредите отсчет начинается с момента предъявления требования о погашении. |

|

Отсрочка платежа |

Если предоставлена отсрочка, то СИД начинается после ее окончания. |

Если дата первой просрочки по кредиту, к примеру, 1 июня 2020 года, а по графику предельная дата платежа 1 июля и в данную дату платеж не произведен, то начинается течение срока исковой давности для взыскания данной просроченной задолженности. Службы судебных приставов при взыскании долга ориентируются на решения суда.

Когда истечет срок давности по долгам за кредит

Согласно ГК РФ, максимальный период, в течение которого лицо, предоставившее деньги в долг, может требовать их возврата, составляет три года. Это правило одинаково применимо ко всем формам кредитования, включая различные займы и кредиты, независимо от их размера, процентов и других условий договора.

Пример

Рассмотрим ситуацию, когда, согласно графику, ежемесячный платеж по кредиту приходится на 10-е число каждого месяца. Спустя год заемщик столкнулся с финансовыми проблемами и не смог выполнить платеж 10 апреля 2022 года. Исковая давность по этому платежу составляет три года и истекает 10 апреля 2025 года. В течение этого периода кредитор вправе обратиться в суд за взысканием задолженности. Следующий платеж по графику приходится на 10 мая 2022 года. Если его заемщик также просрочит, то банк имеет право подать иск до 10 мая 2025 года. И так далее по каждому последующему платежу.

Таким образом, даже если общий срок исковой давности по кредитному договору истек, и прошло более трех лет с момента последнего платежа, то банк все еще может предъявить права на взыскание долга в судебном порядке.

Возможно ли прерывание СИД

Существуют обстоятельства, при которых исковая давность по кредитным обязательствам может быть временно приостановлена. К таким ситуациям относятся:

- Чрезвычайные ситуации: стихийные бедствия, аварии и другие обстоятельства форс-мажорного характера.

- Изменения в законодательстве или специальные распоряжения государственных органов.

- Аннулирование действия нормативного акта, который является основанием для исчисления срока исковой давности по задолженности по кредиту.

- Признание заемщиком своей задолженности и совершение в связи с этим определенных действий, например, обращение в банк с просьбой о пересмотре условий кредита, о предоставлении кредитных каникул или реструктуризации долга.

Время приостановки исковой давности по первым трем пунктам продолжается до момента прекращения данных обстоятельств. Например, до окончания действия форс-мажора и устранения его последствий. В случае, если заемщик предпринимает активные шаги для урегулирования своей задолженности, то, по закону, срок давности по невыплаченному кредиту прерывается и начинает отсчитываться снова с момента таких действий.

Как применить СИД в суде

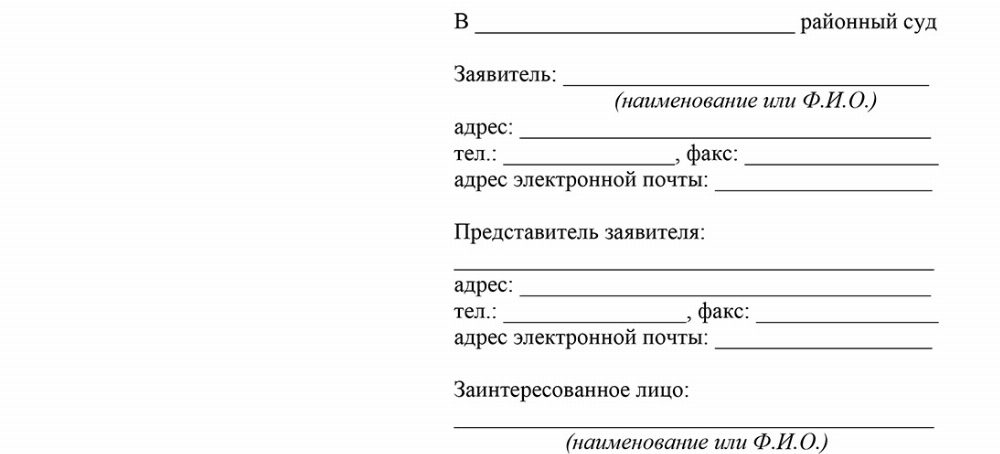

Согласно п. 2 ст. 199 ГК РФ, инициатива по заявлению об истечении срока давности по кредиту должна исходить непосредственно от заемщика. Однако, заявить об этом нужно до того, как суд первой инстанции примет решение. Далее вы сможете изучить образец заявления о применении исковой давности по кредиту физлица, который подготовили юристы ЕЮС.

Если же случится так, что заемщик не обратится в суд с подобным заявлением, то судьей, скорее всего, будет вынесено решение в пользу финансового учреждения, даже если срок исковой давности по кредитным обязательствам истек.

Проблемы при применении СИД

Срок давности по кредитной задолженности – механизм, который направлен на защиту интересов обеих сторон кредитных отношений. Однако, в отдельных ситуациях, когда предстоит взыскание долга по кредиту, СИД может доставить множество неприятностей обеим сторонам.

Прерывание срока

Одна из ключевых проблем, с которой, как правило, сталкиваются заемщики – невозможность точного определения начала отсчета СИД. Согласно практике ВС РФ, рекомендуется отсчитывать срок для каждого платежа отдельно, начиная со дня, следующего за днем его уплаты. Однако любое взаимодействие в этот период с кредитором, в том числе и переписка между банком и заемщиком, может привести к тому, что срок давности кредитного договора будет приостановлен без ведома должника. В таких случаях компетентность и опыт юриста играют решающую роль в разрешении спора.

Поручительство

Другая проблема и сложность, связанная со сроком исковой давности по долгам и кредитам, касается поручителей. Законодательство предусматривает, что при наличии акта сверки или другого документа, подтверждающего долг, СИД по обязательствам поручителя не может быть приостановлен или изменен.

Аннулирование долга

Наконец, актуальным остается вопрос, через сколько аннулируется кредит после истечения СИД. По закону, спустя три года, банк теряет право на судебное взыскание, однако это не означает автоматического аннулирования долга. Кредитор вправе уступить право требования третьим лицам, в том числе коллекторским агентствам, поэтому взыскивать долг с заемщика могут и вне судебных рамок.

Что делать, если долг передали коллекторам

Коллекторские агентства часто приобретают просроченные долги, в том числе и те, по которым банки не успели обратиться в судебные инстанции до истечения СИД. В таких случаях, если коллекторы подают иск в суд, то должнику важно знать свои права и возможности защиты. Одним из ключевых аргументов в пользу должника может быть именно утверждение о том, что СИД по долгу истек, и это следует указать в своих возражениях по делу.

Чтобы остановить такие действия, должник может воспользоваться процедурой личного банкротства, которая позволит списать долги в соответствии с Федеральным законом № 127-ФЗ от 26.10.2002 г. «О несостоятельности (банкротстве)». При успешном завершении процедуры банкротства и списании долгов кредитор теряет право на их взыскание.

Также должник имеет право направить коллекторской компании письменный отказ от взаимодействия. Это не аннулирует сам долг, но лишает коллекторов возможности воздействовать на должника внесудебными методами. Однако следует помнить, что такие действия не освобождают от самого долга, и коллекторы могут попытаться взыскать его через суд, если СИД не истек или был приостановлен.

Пример из практики:

Гражданин И. взял кредит в банке, но потерял возможность его погашать. Банк, не уложившись в установленные законом сроки для обращения в суд, продал право требования долга коллекторскому агентству. Коллекторы попытались взыскать долг, однако И., обратившись к юристу, подготовил и подал в суд возражение об истечении срока исковой давности. Суд признал доводы И. обоснованными и отказал коллекторам в удовлетворении иска. После этого коллекторы продолжили внесудебное воздействие, но И. направил им письменный отказ от взаимодействия, после чего коллекторы были вынуждены прекратить попытки взыскания долга внесудебным путем.

Судебная практика

В 2013 году, в марте, гражданин П. оформил займ в размере 50 тысяч рублей в одном из банков. Условия кредитного договора предусматривали процентную ставку в 0,15% за каждый день пользования займом. Срок погашения кредита составлял три года, при этом платежи следовало производить ежемесячно, не позднее 25-го числа каждого месяца.

Однако спустя полгода П. перестал вносить платежи. В июле 2015 года он внес одну оплату, после чего снова прекратил платить. В октябре того же года банк, в котором был взят кредит, обанкротился. В апреле 2018 года правопреемник банка напомнил П. о задолженности, но реакции от него не последовало.

Правопреемник банка не сдался и в ноябре 2018 года подал иск, ссылаясь на то, что СИД не истек, поскольку последний платеж был совершен в июле 2015 года, а следующий платеж просрочен с 25 августа 2015 года. С момента просрочки до обращения в суд прошло менее трех лет. Когда судья отменил приказ, оставшийся срок исковой давности, который составлял менее полугода, был продлен до шести месяцев. Суды всех инстанций поддержали требования правопреемника банка.

В итоге, мужчина дошел до Верховного суда, который указал на то, что для займов, выплачиваемых частями, каждый платеж рассматривается отдельно, и срок исковой давности начинается с момента просрочки каждого из них. Верховный суд также пояснил, что оплата части долга не означает признание всего долга и не останавливает исковую давность по оставшейся части задолженности. После этого дело было отправлено на новое рассмотрение.

Частые вопросы

Признание долга должником, общение между участниками или любое судебное действие, например, подача иска кредитором, может прервать срок исковой давности.

После истечения срока давности возобновление невозможно, однако добровольные выплаты по долгу могут рассматриваться как признание долга и быть началом отсчета нового периода давности.

Да, реструктуризация кредита рассматривается как новое обязательство, следовательно, срок исковой давности начинает исчисляться заново с момента новых просрочек согласно измененному графику.

Заключение юриста

Срок исковой давности по кредиту физического лица в 2026 году является важным условием, которое может повлиять на обязательства должника перед кредитором. Понимание законодательства и своевременное реагирование на требования кредиторов поможет избежать нежелательных юридических последствий. В случае возникновения спорных ситуаций рекомендуем обращаться за квалифицированной юридической помощью. Это позволит защитить ваши права и интересы в рамках действующего законодательства.

{kind=link}