Что говорит закон

В российском законодательстве четко разграничены понятия «счет» и «карта». Закон запрещает выдачу кредитных карт несовершеннолетним, так как они предполагают возможность использования кредитных средств. В то время как дебетовые карточки, исключающие возможность овердрафта, доступны для детей, но с некоторыми ограничениями.

Согласно Гражданскому кодексу РФ, родители могут открыть банковский счет на имя ребенка уже с момента его рождения. Однако до достижения ребенком 14-ти лет к такому счету нельзя выпустить ни банковские карты, ни открыть доступ к интернет-банку. Все финансовые операции до 14-летнего возраста должны совершаться через официального представителя — родителя или опекуна, с обязательным разрешением органов опеки для совершения расходных операций.

| Да, нужно повысить планку | 107 |

| Нет, дети должны распоряжаться средствами с самого детства | 96 |

По достижении 14-ти лет несовершеннолетний приобретает дополнительные права. Он получает возможность управлять своими средствами (стипендией, заработком, прочим доходом, полученным несовершеннолетним) на счете через выдачу дебетовой карты и открытие доступа к интернет-банку, однако для некоторых операций все еще требуется согласие представителей, оформленное либо в банке, либо у нотариуса, а также предварительное разрешение органов опеки и попечительства.

Зачем ребенку нужна банковская карточка

В современных реалиях наличные деньги постепенно уходят на второй план. Передача карманных денег детям становится неудобной процедурой: каждый раз необходимо снимать нужную сумму через банкомат, а недостаток разменных купюр часто усложняет этот процесс.

С недавнего времени Центробанк разрешил выпускать дебетовые карты для несовершеннолетних. Такие карты привязываются к родительскому банковскому счету, что позволяет контролировать все финансовые операции несовершеннолетнего. Это дает родителям возможность быть уверенными в целевом использовании средств и исключить риск непредусмотренных трат.

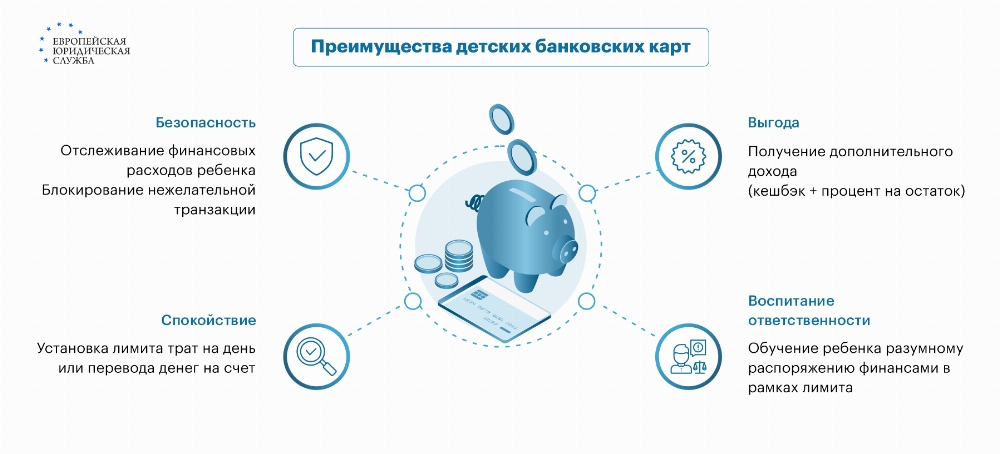

Преимущества собственной детской карточки

Наличные деньги, несмотря на свою очевидную привлекательность, могут представлять определенные риски. Особенно для детей, которые, получив сумму на покупку желаемой вещи, например, игровой приставки, могут случайно привлечь ненужное внимание. Существуют даже случаи, когда демонстрация наличных денег в школе становилась причиной конфликтов или нежелательных ситуаций. Использование банковской карты значительно снижает эти риски, так как деньги остаются на счете, и они защищены, так как доступ к ним контролируется родителями.

Кроме того, наличие собственных средств на карточке помогает детям развивать финансовую грамотность. Они учатся планировать свои расходы, анализировать покупки и копить на более крупные цели. Эти навыки финансового планирования с раннего возраста становятся фундаментом для ответственного отношения к деньгам в будущем.

Еще один важный аспект — это формирование у ребенка чувства ответственности. Когда родители не просто выдают деньги, а обучают несовершеннолетнего, как правильно управлять своими финансами, они закладывают основу для развития психологической зрелости. Дети начинают осознавать последствия своих решений и учатся принимать их самостоятельно, что положительно сказывается на их взрослении. Поэтому плюсов от того, что родитель может сделать и получить карточку для ребенка, действительно большое количество.

Возраст оформления банковской карты

Когда родители решают оформить дебетовую карту для своих сына или дочери, важно учитывать возраст получения банковской карты и юридические аспекты, которые регулируют доступ несовершеннолетних к банковским услугам. На каждом этапе взросления ребенка существуют свои правила, которые необходимо соблюдать, чтобы избежать проблем.

Дебетовая карточка для детей от 6 до 14 лет

В возрасте от 6 до 14 лет несовершеннолетнему можно иметь карту, однако он еще не имеет возможности самостоятельно обращаться в банк и пользоваться его услугами. Пока у него нет паспорта, заводят банковские карты для своих детей только родители или опекуны. Важно понимать, что на имя ребенка в этом возрасте счет открыть можно, а вот распоряжаться средствами без разрешения органов опеки – нет. Поэтому банки предлагают вариант выпуска дополнительной карточки, которая будет привязана к уже существующему счету одного из родителей. Это позволяет взрослым контролировать все операции и обеспечивать безопасность использования средств.

Дебетовая карта для подростков от 14 до 18 лет

С 14 лет подростки уже могут открывать собственные счета в банке и у них есть возможность получить банковскую карту. Тем не менее, на практике, для клиентов до 18 лет банки часто устанавливают определенные ограничения. Например, для оформления дебетовой карточки несовершеннолетний должен предоставить письменное согласие родителей.

Какие документы нужны

Процедура оформления детской банковской карточки отличается от открытия счета для взрослых. Также существуют различия и в пакете документов в зависимости от возраста несовершеннолетнего. Оформление карты для ребенка младше 14 лет требует наличия определенных документов, которые подтверждают личность родителя и ребенка, а также согласие на выпуск карточки. Но при этом присутствие ребенка при подписании договора не является обязательным:

|

Документ |

Описание |

|

Паспорт родителя или опекуна |

Основной документ, удостоверяющий личность взрослого, который выступает в роли доверенного лица. |

|

Свидетельство о рождении ребенка |

Подтверждает возраст ребенка и его родственные отношения с родителем. |

|

Заявление на открытие дополнительной карточки |

Заполняется родителем для выпуска карточки, привязанной к его счету. |

|

Письменное разрешение на выпуск «пластика» |

Согласие на выпуск в письменной форме от родителя или опекуна. |

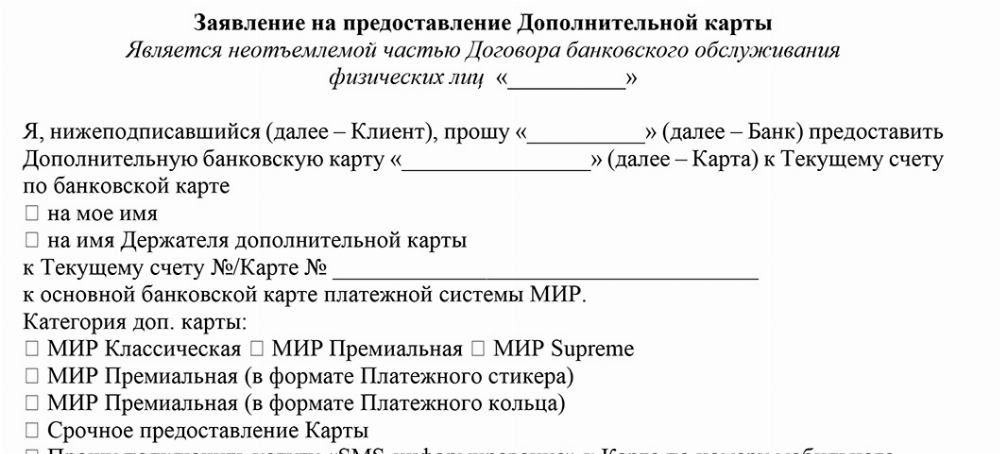

Ниже представлен образец заявления на открытие дополнительной карточки, составленный юристами ЕЮС. Этот документ поможет вам без проблем оформить банковскую карту для вашего ребенка.

Так как подросткам старше 14 лет можно сделать банковскую карту и открыть личный счет самостоятельно, то список нужных документов будет отличаться. Но при этом по-прежнему потребуется письменное согласие от родителей или опекунов.

|

Документ |

Описание |

|

Паспорт подростка |

Удостоверяет личность несовершеннолетнего, которому открывается счет. |

|

Письменное разрешение от родителя или опекуна |

Разрешение на открытие счета, необходимое для выдачи банковской карточки несовершеннолетнему. |

Если у вас возникли вопросы по поводу процедуры оформления карточек для несовершеннолетних, то наши юристы готовы проконсультировать вас по всем юридическим тонкостям и помочь собрать необходимые документы. Мы работаем дистанционно и готовы оказать помощь в любое удобное для вас время.

Пример из практики:

Когда семилетний Д. пошел в первый класс и начал самостоятельно покупать перекусы в школьном буфете, его родители столкнулись с проблемой потери наличных денег. Они решили оформить сыну дебетовую карту, привязанную к их счету. Теперь Д. безопасно оплачивал покупки, а его родители контролировали траты через мобильное приложение банка.

Частые вопросы

Нет, присутствие ребенка не требуется, все документы подписываются родителями или опекунами.

Да, во многих кредитных организациях вы можете устанавливать лимиты на траты по карте и контролировать операции через мобильное приложение.

Оформить можно, но если карта оформлена как дополнительная к родительскому счету, то судебные приставы могут списать средства с детской карты в счет долгов родителя.

Заключение юриста

Вопрос о том, со скольки лет можно оформить карту в 2025 году, часто возникает у родителей, которые хотят приучить ребенка к самостоятельности. Однако, ответ на этот вопрос зависит от ряда факторов. Так до 14 лет ребенку можно выпустить дополнительную карту к счету родителя, что удобно, поскольку родитель может контролировать расходы своего ребенка. Более старшим детям можно оформить карту, привязанную к их личному счету, однако на это потребуется согласие родителей или опекунов.

{kind=link}