Что такое безналичная форма оплаты

Безналичный расчет — это метод проведения платежей, при котором денежные средства передаются между счетами без физического обращения к наличным деньгам. Такой способ расчета активно используется как среди частных лиц, так и среди юрлиц и ИП. Эта форма платежа обладает целым рядом неоспоримых достоинств, которые делают ее особенно привлекательной в современной экономике.

|

Преимущество |

Описание |

|

Безопасность транзакций |

В отличие от наличных, которые нужно физически перевозить и передавать контрагенту, что связано с риском кражи или потери, безналичные платежи исключают такую опасность. Средства списываются с одного счета и зачисляются на другой без риска их физической потери. К тому же, ошибки в платежных реквизитах чаще всего не приводят к безвозвратной потере денег, поскольку такие операции легко отслеживаются и корректируются, а в случае ошибочной операции деньги могут быть возвращены отправителю. |

|

Ускорение процесса проведения платежей |

Если ранее, в начале 2000-х, платежные поручения могли обрабатываться несколько рабочих дней, то сейчас большинство операций между компаниями осуществляется в течение нескольких минут. При возникновении проблем с транзакцией можно быстро получить помощь от банка, который круглосуточно поддерживает связь с клиентами, предоставляя расчетно-кассовое обслуживание. |

|

Отсутствие ограничений законодательства |

По закону, наличные расчеты между юридическими лицами ограничены определенной суммой, которая согласно последнему указанию Центрального Банка РФ составляет не более 100 000 рублей по одному договору. Безналичные расчеты таким ограничением не обременены, что делает их идеальным решением для крупных коммерческих сделок. |

Таким образом, формат безналичных расчетов за товары и услуги имеет ряд весомых преимуществ, которые делают его более выгодным в сравнении с использованием наличных средств.

| Удобнее безналичный расчет | 79 |

| Плачу по старинке – наличными | 45 |

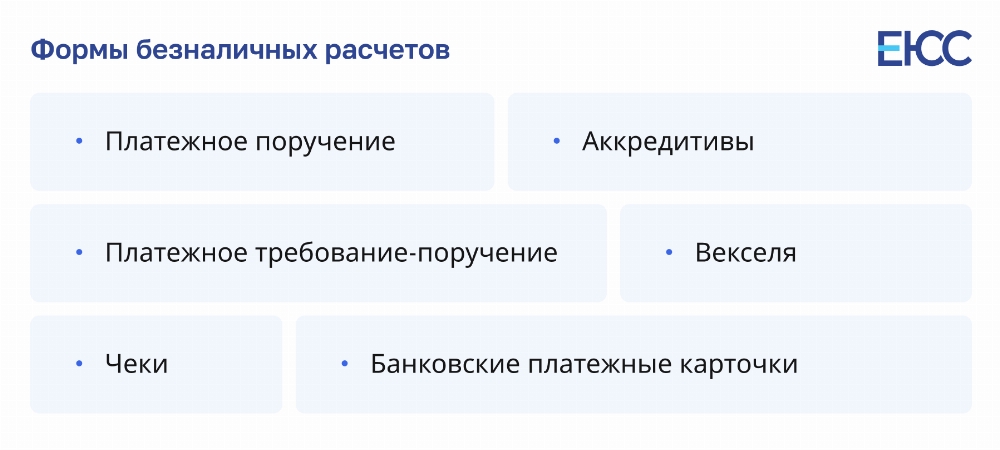

Виды безналичных платежей

Безналичные расчеты в России регламентированы Гражданским кодексом РФ (ст. 862), который определяет различные методы проведения платежей без использования наличных денег. Эти методы включают:

- Платежные поручения — это один из самых распространенных способов безналичных расчетов, при котором деньги переводятся с одного банковского счета на другой по указанию отправителя.

- Аккредитивы — условное денежное обязательство банка выплачивать средства получателю только после выполнения определенных действий, которые заранее оговорены между продавцом и покупателем.

- Инкассо — банковская операция, в рамках которой банк взимает платежи от плательщика для зачисления на счет получателя.

- Чеки — документы, предоставляющие право на получение указанной суммы денег с чекового счета в банке.

Кроме того, существуют и другие формы безналичных расчетов, которые могут быть установлены законом, внутренними правилами банков или основываться на правовых обычаях. Например, расчеты, совершенные с помощью пластиковых карт или электронных кошельков, являются популярными способами, позволяющими упростить и ускорить процесс оплаты товаров и услуг.

Пластиковые карты, как дебетовые, так и кредитные, позволяют гражданам осуществлять покупки или снимать наличные со счетов. Электронные кошельки, также являющиеся способом безналичного расчета, предоставляют возможность проводить онлайн-транзакции без необходимости физического обращения к банковским карточкам, что упрощает процесс взаиморасчетов между пользователями по всему миру.

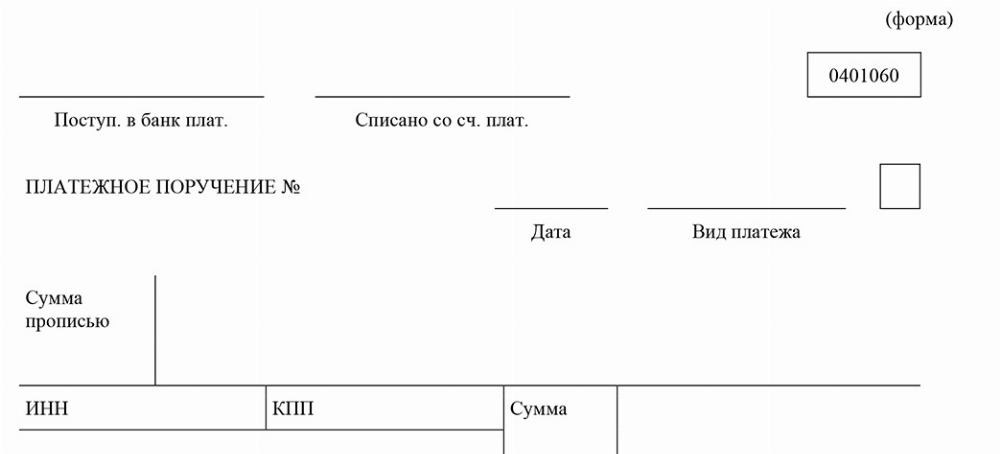

Платежное поручение

Платежное поручение является одним из основных инструментов безналичных расчетов. Оно представляет собой документ, на основании которого банк осуществляет перевод средств от одного контрагента к другому. Сама процедура расчета подразумевает:

- Создание поручения. Клиент формирует и отправляет в банк поручение на перевод денег конкретному лицу или организации. У клиента есть десять дней на то, чтобы предъявить это поручение банку, начиная со дня его создания.

- Подтверждение банком. Банк, получив поручение, должен уведомить клиента об исполнении операции не позднее следующего рабочего дня после проведения транзакции, за исключением случаев, когда в договоре предусмотрены другие сроки.

- Условия исполнения. Банковская организация приступает к исполнению поручения, даже если на счете клиента в данный момент недостаточно средств. В случае отсутствия необходимой суммы на счете банк откажет в выполнении операции.

Формат платежного поручения должен соответствовать утвержденной Центробанком форме 0401060, включая все обязательные реквизиты, например, вид операции. Далее вы можете скачать бланк платежного поручения и заполнить его по своим реквизитам.

Обычно банки не взимают отдельную комиссию за проведение платежных поручений, поскольку они включены в общую стоимость расчетно-кассового обслуживания. Это делает данную форму оплаты по безналичному расчету выгодным инструментом для регулярных финансовых операций между компаниями и их партнерами. Если вам необходима правовая помощь, наш юрист по экономической безопасности со стажем более 10 лет проконсультирует, составит план действий в конкретно вашей ситуации.

Аккредитив

Аккредитив — это условное обязательство банка выплатить средства только после того, как все договоренности по сделке будут выполнены. Банк здесь выступает гарантом: он проверяет предоставленные документы на соответствие условиям и только после этого перечисляет деньги получателю.

Этот метод безналичных расчетов используется как юридическими, так и частными лицами. Например, в сделках по купле-продаже недвижимости продавец получает оплату от банка только после того, как право собственности на квартиру будет зарегистрировано на имя покупателя. Это существенно увеличивает безопасность транзакции для всех сторон.

Однако стоит учитывать и некоторые сложности, связанные с аккредитивами:

- Формальная проверка документов. Банк оценивает документы только на предмет их формального соответствия требованиям, не углубляясь в их суть. Это означает, что доказать вину банка в случае ошибок будет сложно.

- Дополнительные расходы. Использование аккредитива, как способа безналичного расчета, может повлечь за собой дополнительные расходы, поскольку к тарифам вашего обслуживающего банка добавляются тарифы того банка, который исполняет аккредитив.

Таким образом, аккредитив является надежным инструментом для защиты интересов сторон во многих видах сделок, но его использование требует внимательного изучения условий и возможных дополнительных издержек. Если вам нужна правовая поддержка, наш юрист по платежным системам с многолетней практикой разберет вашу ситуацию и проконсультирует для решения вопроса.

Пример из практики:

ИП заключает договор на закупку партии оборудования для производства на сумму 5 миллионов рублей. Чтобы обезопасить транзакцию, ИП использует аккредитив: он просит свой банк «заморозить» указанную сумму и выплатить ее поставщику только после того, как последний предоставит все необходимые документы, подтверждающие отправку оборудования. Поставщик, в свою очередь, предоставляет банку накладные и транспортные документы. После проверки документов банк переводит деньги на счет поставщика – ИП получает оборудование, полностью соответствующее условиям договора, а контрагент – оплату за товар.

Эскроу

Эскроу-счет — это особый вид банковского счета, который используется для обеспечения безопасности расчетов между сторонами сделки. Несмотря на сходство с аккредитивом по своей защитной функции, эскроу, как основная форма безналичного расчета, предполагает большую гибкость в определении условий сделки и обходится участникам намного дешевле.

В отличие от аккредитива, который строго формализован, эскроу позволяет сторонам самостоятельно устанавливать условия, при которых средства будут переведены. Это делает данную форму безнал. расчетов идеальным выбором для сделок, требующих особых условий или дополнительной гибкости в расчетах.

Одним из ключевых преимуществ использования эскроу является его экономическая выгода. Например, в сделках долевого участия в строительстве застройщик обычно берет на себя расходы по открытию и ведению счета. К тому же, общие расходы на эскроу часто оказываются ниже, чем при использовании аккредитива, который может взимать комиссию до 1% от суммы сделки.

Судебная практика

Роспотребнадзор подал иск к авиакомпании о признании противоправными действий, связанных с установлением разных цен на авиабилеты в зависимости от способа оплаты: наличными в терминале аэропорта Внуково или безналичным способом через сайт перевозчика.

Однако суд, рассмотрев материалы дела, отказал в удовлетворении исковых требований. Судья пришел к выводу, что представленные доказательства и аргументы ответчика подтверждают законность установленных различий в ценах, так как они обусловлены дополнительными услугами, связанными с обработкой платежей, а не самой стоимостью перевозок.

Частые вопросы

Да, отменить платежное поручение можно до момента его исполнения банком. Для этого необходимо подать соответствующее заявление в банк.

Аккредитив предпочтительнее при сделках с высоким уровнем риска неисполнения обязательств, так как он гарантирует выполнение всех условий договора перед перечислением денег продавцу.

При использовании электронных кошельков для международных переводов важно учитывать возможные ограничения на суммы переводов, транзакции и комиссии за конвертацию валют.

Заключение юриста

Различные формы безналичных расчетов в 2026 году обеспечивают значительные преимущества как для бизнеса, так и для частных лиц, так как гарантируют безопасность, скорость и удобство в проведении финансовых операций во время сделок. Эти методы позволяют эффективно управлять финансами без необходимости обращения к наличным средствам, что способствует повышению общей экономической эффективности и безопасности сделок.

{kind=link}