Что такое депозит

Депозитный счет – это специальный счет, на который физическое лицо вносит свои активы на хранение. Открывать такие вклады могут банки или специализированные депозитарии. Перечень активов, которые можно разместить на вклад, обширен и включает в себя:

- денежные средства;

- ценные бумаги;

- драгоценные металлы;

- ювелирные изделия;

- произведения искусства и др.

Заключение договора с финансовым учреждением фиксирует ваши права и обязанности, а также важные параметры сделки: перечень передаваемых активов, сроки хранения, оценочную стоимость, методы и условия сохранности, а также регламентирует распределение ответственности между вами и финансовым учреждением.

| Да, это хорошая финансовая «подушка» | 85 |

| Нет, деньги храню дома | 72 |

Вклад и депозит: есть ли разница

Вклад, в отличие от депозита, подразумевает размещение в финансовой организации исключительно денег, а не других активов, которые передаются на хранение. Депозит же является более широким понятием, включающим в себя возможность хранения различных видов ценностей. Таким образом, вклад является одной из форм депозита, но не каждый депозит можно назвать вкладом.

Ключевые различия между этими понятиями также заключаются в том, что вклады могут открывать только частные лица, тогда как депозиты доступны как для физических, так и для юридических лиц. Более того, вклады предполагают получение дохода в виде процентов, в то время как депозиты часто не несут прямой доходности и могут нести за собой дополнительные расходы, например, на аренду сейфовой ячейки.

Важно отметить, что государственная страховка гарантирует возврат вкладов в пределах 1,4 миллиона рублей, тогда как для депозитов такая защита не предусмотрена (ст. 11 ФЗ от 23.12.2003 № 177-ФЗ).

Виды депозитов

Депозитный вклад может быть классифицирован по ряду признаков, что позволяет инвесторам выбирать наиболее подходящие для себя условия. Поэтому перед тем, как оформить размещение денежных средств на вкладе, нужно изучить каждый из видов, предлагаемых банком.

Классификация по клиентам

Депозиты классифицируются в зависимости от клиента: они могут быть оформлены как для юридических, так и для физических лиц. Юридические лица могут воспользоваться депозитами с более выгодными ставками и возможностью получения прибыли на короткие сроки. Часто такие вклады открывают на срок от одного дня. Физическим лицам такие краткосрочные варианты обычно недоступны.

Классификация по сроку размещения

Срок размещения депозита также является важным критерием выбора. Депозит может быть:

- срочным, то есть с фиксированным временем действия, что позволяет клиенту заработать доход за период хранения;

- открытым до востребования, когда средства могут быть изъяты в любой момент, но при этом доход будет начисляться по минимальной ставке.

Классификация по условиям

Денежные вклады на счете могут быть размещены по различным условиями — в зависимости от возможности пополнения, ограничений на снятие средств и требований к цели использования вложений. Например, депозит может быть пополняемым, что дает вкладчику возможность увеличивать сумму вложений, или целевым, при котором средства можно снять только после выполнения определенных условий.

Классификация по форме хранения

Форма хранения активов также может быть разной, что непосредственно влияет на вид депозитного вклада. Клиент может выбрать:

- денежный вклад для размещения средств в национальной или иностранной валюте;

- обезличенный металлический счет;

- физические депозиты драгоценных металлов;

- сберегательный сертификат;

- банковскую ячейку.

Эти методы предоставляют различные возможности для хранения и приумножения средств, исходя из индивидуальных предпочтений и целей вкладчика. Для наглядного представления, давайте рассмотрим их в формате таблицы.

|

Способ хранения |

Описание |

|

Денежный вклад |

Деньги на депозите хранятся в рублях или в иностранной валюте. Как правило, в таких случаях банк предлагает за открытие подобного вклада начисление определенного процента, благодаря которому по окончании срока вклада клиент получает возвращенные средства плюс дополнительную сумму. |

|

Обезличенный металлический счет |

Идеален для тех, кто предпочитает вложения в драгоценные металлы, например, в золото, без необходимости приобретения физических слитков. Банк на счете отражает вес металла, а заработок возможен только при увеличении стоимости металла. |

|

Физические депозиты драгметаллов |

Этот вид хранения подразумевает покупку реальных слитков драгоценных металлов и передачу их на хранение банку. За эту услугу хранения депозитарий взимает плату. |

|

Сберегательный сертификат |

Клиент совершает размещение средств на депозит в банке и получает сертификат, который после окончания срока его действия обменивается на первоначальную сумму с «набежавшими» процентами. Существуют сберегательные сертификаты для физических лиц и депозитные – для юридических. |

|

Банковская ячейка |

Предоставляет возможность хранения различных ценностей, кроме тех, что запрещены законом. За использование ячейки взимается арендная плата. |

Выбор способа хранения зависит от множества факторов, включая личные финансовые цели, готовность к рискам и предпочтения в управлении собственными активами. Каждый из этих методов имеет свои особенности и условия, которые должны быть тщательно изучены перед принятием решения о вложении средств.

Как открыть депозит

Перед тем, как разместить депозит в банке, и физическому, и юридическому лицу необходимо сначала ознакомиться с предложениями депозитария и выбрать оптимальные условия. Обязательно сравните процентные ставки, изучите условия договора, и определитесь с типом вклада, который будет соответствовать вашим требованиям по срокам, доходности и возможностям управления средствами.

После выбора подходящего вклада, необходимо обратиться в банк с документом, удостоверяющим личность, подписать договор и внести на депозитный счет первоначальный взнос. Также некоторые банки предоставляют возможность открыть вклад дистанционно, используя мобильное приложение или интернет-банкинг.

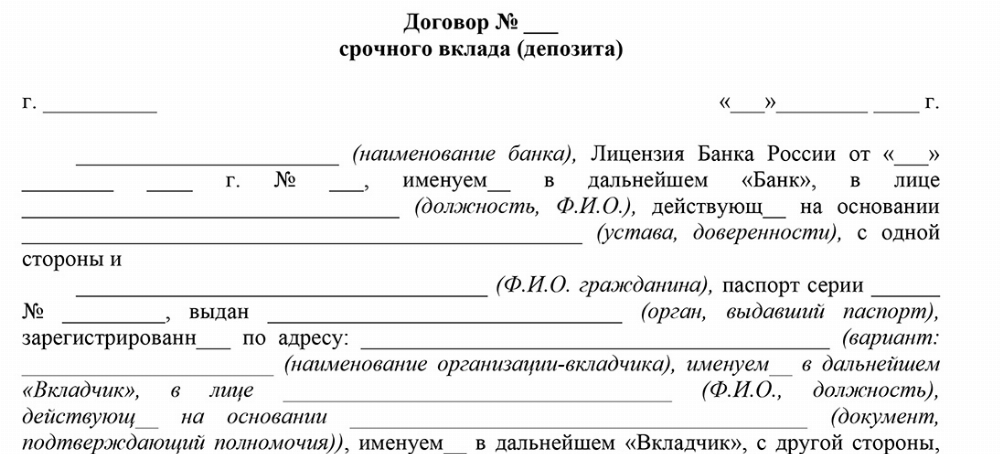

Образец договора об открытии депозитного счета подготовили юристы ЕЮС. Вы можете ознакомиться с документом, чтобы сориентироваться, какие условия обязательно должны быть прописаны в договоре.

Как закрыть депозит

Владелец денежного депозита на счете в банке имеет право самостоятельно закрыть его или снять с него деньги, в том числе и раньше срока окончания действия договора. Однако в этой ситуации средства будут выданы в соответствии с условиями договора при его досрочном расторжении.

Пример из практики:

Граждан И. решил открыть депозит на сумму 100 000 рублей сроком на 1 год под 10% годовых. По условиям банка, проценты выплачиваются в конце срока вклада. Используя простую формулу расчета процентов для вклада с единовременной выплатой, гражданин И. рассчитывает, что через год он получит 110 000 рублей, так как сумма процентов за этот период составит 10 000 рублей (100 000 * 10% = 10 000).

Если владелец по каким-либо причинам не может лично осуществить закрытие депозита, то эти действия может выполнить другое лицо по доверенности, заверенной нотариально, или наследник, в случае смерти вкладчика, в соответствии с завещанием или свидетельством о вступлении в наследство.

Уплата налогов

В соответствии с НК РФ, доходы, полученные от размещения средств на депозитных счетах, подлежат обязательному налогообложению. Налоговая ставка по НДФЛ установлена на уровне 13%.

Однако, существует пороговая сумма процентного дохода, ниже которой налог удерживаться не будет. Этот порог определяется на основе ключевой ставки Центрального банка РФ, умноженной на 1 миллион рублей.

Отчетность о начисленных процентах банки направляют в налоговую службу, и на основе этих данных налогоплательщику выставляется уведомление о сумме к оплате и сроках платежа.

Также налоговые обязательства возникают при операциях с драгоценными металлами на обезличенных металлических счетах. В случае приобретения и последующей продажи металла в течение трех лет на сумму свыше 250 тысяч рублей, налогоплательщик обязан самостоятельно рассчитать налог и подать декларацию. Для нерезидентов налогообложение производится с полной суммы дохода, независимо от срока владения металлом, если он составляет менее трех лет.

От уплаты налога освобождены доходы по эскроу-счетам, вкладам с доходностью менее 1% годовых и процентам, унаследованным по завещанию.

Судебная практика

Истец Б. подала иск против ГК «***» и АКБ «****» (ПАО), требуя установить размер требований в размере 877 560 рублей, включить эту сумму в реестр обязательств банка, а также взыскать страховое возмещение в указанной сумме, компенсацию морального вреда в размере 50 000 рублей, расходы на юридические услуги в размере 70 100 рублей и штраф в размере 50% от присужденной суммы. Истец ссылается на то, что она заключила договор обезличенного металлического счета с АКБ «****» на сумму, соответствующую 300 граммам драгоценного металла, и подписала форвардный контракт на продажу этого металла.

ГК «***» ответило, что гражданка Б. обратилась за страховым возмещением по вкладу, но ей отказали в выплате, так как банк к тому времени утратил платежеспособность и не исполнил поручения клиентов. Суд установил, что банк действительно не исполнял обязательства перед кредиторами и не мог провести платежи из-за недостаточности средств. 13 апреля 2017 года банк был признан банкротом.

В итоге, в удовлетворении иска Б. к ГК «***» и АКБ «****» (ПАО) об установлении размера требований, внесении изменений в реестр обязательств банка, взыскании страхового возмещения и защите прав потребителя суд отказал.

Частые вопросы

При выборе валюты для депозита важно оценить текущую экономическую ситуацию, прогнозы инфляции и валютные риски, а также сравнить процентные ставки по вкладам в разных валютах.

Возможность пополнения депозита зависит от условий конкретного банковского продукта. Некоторые депозиты предусматривают пополнение, в то время как другие могут быть ограничены единовременным взносом.

Доход по денежным депозитам физлица облагается НДФЛ в размере 13%.

Заключение юриста

Депозит в 2026 году является одним из способов хранения активов физических и юридических лиц в банке или у депозитария. С полученного дохода физлица уплачивают НДФЛ в размере 13%. Открытие депозитного счета несет ряд рисков для вкладчика, поэтому перед размещением денег необходимо проконсультироваться с юристом.

{kind=link}