Общие положения: какие документы являются первичными в бухгалтерии

Первичные бухгалтерские документы – это бумажные или электронные документы, подтверждающие факты совершения операций из финансово-хозяйственной жизни. Они являются важным элементом налогового и бухгалтерского учета.

Несмотря на то, что единого образца первичной документации законодательством не установлено, ФСБУ 27/2021 регламентирует перечень обязательных реквизитов, которые в включаются в такие документы.

Первичные бухгалтерские документы (кратко – ПБД) оформляются как в бумажном, так и электронном виде. Их можно использовать в качестве подтверждения расходных операций при подготовке налоговой отчетности. Например, к первичным бухгалтерским документам относятся:

- товарная накладная;

- акт приема-передачи;

- расчетно-платежные ведомости;

- инвентаризационная опись;

- приходный/расходный кассовый ордер;

- платежное поручение;

- авансовый отчет;

- бухгалтерская справка и пр.

Точный перечень документации определяет организация. Все зависит от осуществляемых ею операций. Компания сама разрабатывает форму ПБД, а затем закрепляет ее в локальных актах. При их подготовке можно опираться на рекомендации, приведенные в Постановлении Госкомстата.

| Да | 72 |

| Нет | 60 |

| Нет, не работаю в этой сфере | 42 |

Правда в отношении некоторых документов законодательством установлены унифицированные формы. Это значит, что вы обязаны использовать такие образцы по умолчанию и не вправе разрабатывать собственные бланки. К таковым ПБД относят:

- Приходные и расходные кассовые ордера. Для них предусмотрены формы КО-1 и КО-2.

- Кассовую книгу. Она утверждена постановлением Госкомстата РФ №88 от 18.08.1988 г.

- Платежное поручение. В обязательном порядке пользуйтесь только формой 0401060.

- Расчетно-платежную ведомость. Она применяется для начисления и выплаты зарплаты сотрудникам предприятия.

Найти унифицированные формы документов можно в нормативно-правовых актах, которыми они утверждены, составить при помощи специализированного ПО или поручить их разработку специалистам.

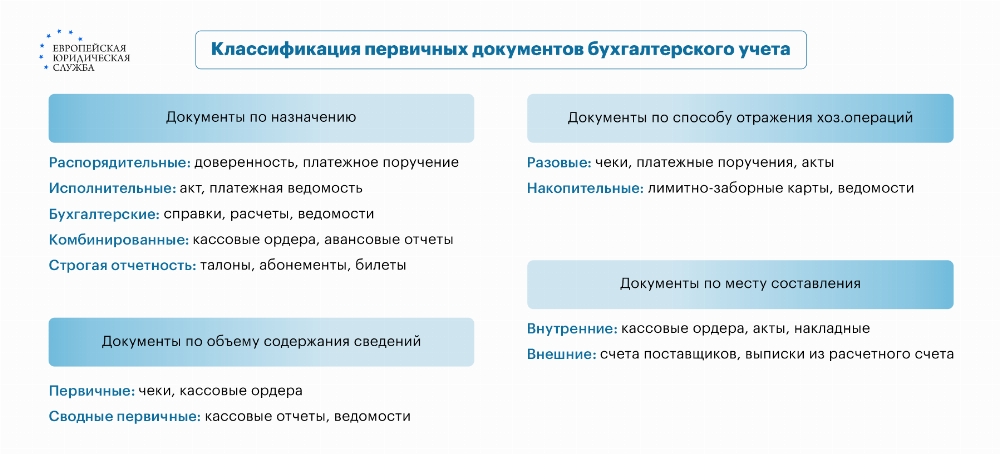

Классификация первичных бухгалтерских документов

Первичные учетные документы классифицируют в зависимости от места, времени или содержания совершенных хозяйственных операций. Так, они могут быть внутренними и внешними. К первым относят распорядительную, исполнительную и учетную документацию, к примеру, различные приказы, накладные, ордера и др. К внешним ПБД относят то, что приходит из других компаний или передается третьим лицам. К примеру, это может быть товарная накладная, полученная магазином от поставщика в момент поставки продукции.

Также группировка может осуществляться в хронологическом, систематическом или комбинированном порядке. В первом случае практически все хозяйственные операции фиксируются по времени в специальном журнале или иным образом. Систематические документы объединяются в зависимости от их содержания, к примеру, табеля учета рабочего времени и др. Есть и комбинированная документация, которая одновременно содержит в себе элементы и хронологических, и систематических регистров, отмечают юристы ЕЮС.

Обязательные реквизиты первичной документации и правила оформления

Первичные документы требуют корректного бухгалтерского оформления. Если вы составите тот или иной документ неправильно, то налоговая вправе отказать в его принятии, а вас могут привлечь к ответственности.

Совершенно вся ПБД должна содержать в себе обязательные реквизиты, перечень которых установлен на законодательном уровне (ст. 9 ФЗ-402 от 6.12.2011 г). В их число входят:

- наименование документа;

- дата составления;

- название организации;

- наименование и суть операции;

- стоимость или объем;

- ФИО, должность ответственного сотрудника, составившего документ;

- подписи сторон (можно использовать факсимиле) и расшифровка.

В случае отсутствия обязательных реквизитов, документ считается недействительным. Чтобы этого не произошло, важно точно знать, как правильно оформлять ПБД. Поручите разработку такой документации юристам ЕЮС.

Отметим, что «первичка» может быть составлена как в бумажном, так и электронном виде в установленные законодательством сроки. Так, приходные и расходные кассовые ордера необходимо оформлять в момент совершения операции, авансовые отчеты – не позднее, чем через 3 рабочих дня с момента расходования денежных средств, а листок нетрудоспособности – не позднее дня, следующего за днем выхода работника на работу после больничного.

Партнеры обязаны своевременно передавать первичные документы. Данную обязанность следует прописать в тексте договора. При получении первичных документов вы обязаны проверить правильность составления и наличие обязательных реквизитов.

Наши специалисты подготовят для вас полный комплект первичных документов, которые требуются для отражения хозяйственной жизни именно вашего предприятия. Также, наши юристы уже составили типовой образец товарной накладной, которым вы можете воспользоваться, скачав его ниже.

Как хранится первичная документация в бухгалтерии

Каждое предприятие обязано разработать и утвердить приложение к учетной политике, в котором описывается порядок приема и обработки ПБД. Как показывает практика, данный процесс делится на несколько этапов.

|

Этап |

Краткое описание |

|

Составление |

Компания готовит документ в момент совершения хозяйственной операции или чуть позже, в установленные законом сроки |

|

Прием и/или регистрация |

Организация принимает документ от отправителя или после составления регистрирует в журнале учета |

|

Фиксация |

Сведения из ПБД заносятся в бухгалтерские регистры |

|

Хранение |

Каждый документ должен храниться на предприятии определенное время. Конкретный срок установлен законом |

За документооборотом на предприятии обязаны следить ответственные сотрудники. В целом, контроль над соблюдением установленных в компании правил осуществляет главный бухгалтер.

Что делать, если обнаружена ошибка в первичной документации

Первичные финансовые документы требуют правильного оформления. Любые ошибки в них могут привести к проблемам с налоговой службой, например, при уменьшении налоговой базы по налогу на прибыль, и, соответственно, к финансовым потерям (доначислению налога и штрафам). Важно контролировать процесс подготовки документации, а в случае обнаружения ошибок – своевременно исправлять их.

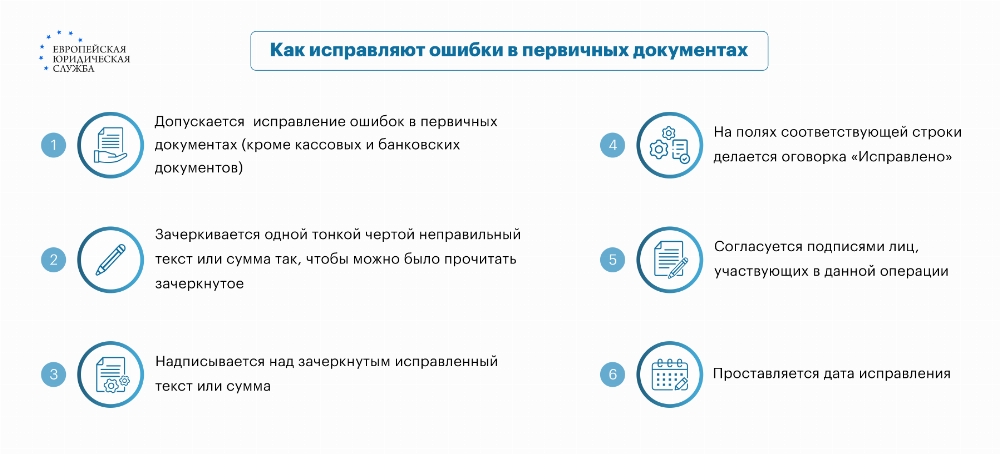

Помните, что в кассовых и банковских документах исправлять ошибки нельзя. Любые исправления и корректировки в них не допускаются. Исправления невозможны, например, в приходно-расходных кассовых ордерах, платежных поручениях и пр.

Пример

Допустим, у вас, как у предприятия, купили товары и рассчитались наличными средствами. В таком случае должен составляться приходный кассовый ордер. Вы ошиблись – написали неверную сумму. Вы не можете просто исправить ее. Вам придется составлять новый документ, а испорченный – аннулировать.

Исправлять ошибки тоже нужно правильно. Во-первых, не все недочеты подлежат корректировке. По мнению Министерства финансов, мелкие, незначительные описки можно не исправлять вовсе.

К ошибкам, которые не подлежат корректировке, можно отнести те недочеты, которые не препятствуют идентификации сторон и условий той или иной операции из хозяйственной жизни предприятия.

Исправлять ошибки в ПБД нужно корректурным способом. Его суть заключается во внесении коррективов в изначальный документ. Ошибочная информация аккуратно зачеркивается, рядом указывают верную, после чего исправления заверяются подписями сторон.

Если ошибка допущена в документе, который составлен в нескольких экземплярах, то коррективы вносят в каждый из них. Если исправление содержатся не во всех, то оно не имеет никакой юридической силы.

Судебная практика

«Первичка» в бухгалтерии имеет важное значение. Ее отсутствие, неверное оформление может привести к проблемам с Федеральной налоговой службой. В такую ситуацию попала компания из Кировской области.

Так, организация обратилась в суд с требованием отменить решение ИФНС об отмене права на применении налогового вычета и привлечении ее к налоговой ответственности. В ходе судебного разбирательства выяснилось, что при подаче налоговой декларации компания заявила о применении вычета, но расходы не смогла подтвердить документально. Это выяснилось в ходе выездной налоговой проверки.

Организация утратила первичные документы, которыми можно было бы подтвердить фактические затраты. Но, по мнению самой фирмы, идентифицировать расходы можно и другой документацией, например, выпиской о движении денежных средств на расчетном счете, декларацией по НДС или же дополнительными листами к журналу покупок.

Суд пришел к выводу о том, что налоговая служба верно отменила право организации на применение налогового вычета, но незаконно привлекла компанию к ответственности и наложила штраф.

По мнению судебной инстанции, если нет оригинала первичных документов, то расходы можно подтвердить их копией. Но, раз у компании нет ни того, ни другого, то применить налоговый вычет она не может.

Частые вопросы

По общим правилам, первичная бухгалтерская документация хранится в организации в течение 5-ти лет, но для отдельных документов могут быть предусмотрены иные сроки.

Согласно закону, ПБД оформляются непосредственно в момент совершения финансово-хозяйственной операции, а если это не представляется возможным, сразу после ее завершения.

Первичная бухгалтерская документация хранится в бухгалтерии, а по истечении определенного времени – в архиве.

Заключение юриста

Составление первичной учетной документации в 2025 году является неотъемлемой частью хозяйственной жизни любого предприятия. Она нужна для подтверждения тех или иных операций. Все регистры подлежат корректному оформлению и правильному хранению. В случае нарушения установленных законодательством правил, организацию могут привлечь к ответственности.

{kind=link}