Основные положения

Возможность совмещать бизнес в качестве учредителя ООО и ИП одним лицом предусмотрена ст.105.1 НК РФ. Вместе с тем, принадлежность ИП и ООО одному человеку может вызвать обоснованные вопросы у налоговой инспекции и стать основанием для выездных и камеральных проверок.

ИП быть учредителем ООО может, но если обе бизнес-структуры действуют в целях получения экономической выгоды. Вопросы у налоговой инспекции возникают тогда, когда происходит дробление одной компании на несколько других с целью уменьшения налоговой нагрузки или сокрытия получаемой прибыли.

| Да | 197 |

| Нет | 140 |

| Незнаю | 116 |

Взаимозависимые лица и принципы допустимого дробления

Если взаимодействие и коммерческие связи между двумя бизнес-структурами оказывают прямое влияние на результаты деятельности и достижение доходов, то такие компании называются взаимозависимыми для целей налогообложения. Например, ИП может оказывать услуги ООО, где он учредитель и директор, и если это существенно влияет на результаты сделок, то такое взаимодействие будет являться взаимозависимым.

Пример

Лицо ведет оптовую торговлю предметами бытовой химии в статусе ИП на патенте, а посуду реализует как ООО на УСН. Это допустимо, ведь деятельность ИП не пересекается с коммерческой структурой ООО и не может повлиять на результаты и налоговые отчисления. Если же ИП будет реализовывать посуду, приобретенную у ООО, то тогда такая сделка будет признана связанной между двумя структурами. Прямого запрета на подобные операции нет, но налоговая инспекция особенно тщательно ищет в такой цепочке признаки дробления бизнеса.

Налоговая инспекция определяет дробление бизнеса для ухода от налогов по следующим признакам:

- разделение выполнено, чтобы остаться на спецрежимах и не платить в полной мере НДС и налог на прибыль;

- на дату разделения лимиты по выручке и другим показателям на упрощенке почти выбраны;

- деятельность обеих структур ведется по одному адресу с использованием общей вывески и рабочих телефонов;

- используются общие производственные площади, техника и персонал;

- обе компании работают в одном сегменте рынка.

У ФНС есть и другие методы выявления недобросовестных предпринимателей. Чтобы работать в другой созданной организации официально, не боясь проверок и доначислений налогов, необходимо иметь доказательства расширения производства с целью получения выгоды, а не ухода от налогов.

Чтобы доказать, что ИП и ООО ведут разную деятельность, необходимо предъявить проверяющим:

- подтверждение работы в различных секторах экономики, оказание далеких друг от друга услуг, реализацию отличной между собой продукции;

- наличие разного штата сотрудников, уникальной клиентской базы поставщиков и покупателей;

- документы, подтверждающие оформление в штате одного и того же руководителя, но в одном месте на полную ставку, а в другом — по совместительству;

- подтвержденные различия по рабочему функционалу, включая визитки, печати, сайты, телефоны, адреса и др.

Варианты одновременной работы в качестве ИП и ООО

Учредитель и гендиректор ООО в любой момент могут открыть ИП. Требование одно — исправно платить налоги и избегать серых схем ухода от налогообложения.

На практике существуют несколько вариантов, как можно быть ИП и учредителем ООО, а также работать в нем по найму:

|

Варианты взаимодействия |

Схема одновременной работы |

|

ООО включает ИП в состав в качестве учредителя |

ИП может быть соучредителем ООО. При регистрации указывается физическое лицо. Бухгалтерский учет и налоговая отчетность ведется отдельно. Суммировать доходы нельзя |

|

ООО оформляет ИП в качестве генерального директора или управляющего |

Допускается, что предприниматель работает по совместительству в другой структуре по официальному договору. Для фискальных проверок наличие кодов ОКВЭД по управленческой работе у ИП станет необходимым условием работы |

|

Участник и руководитель ООО открывает на свое имя ИП |

Возникают риски, что налоговая инспекция признает выплаты ИП способом незаконного вывода средств из ООО За это грозит доначисление налогов и штраф. Избежать взыскания практически невозможно |

Таким образом, вопрос о том, может ли учредитель ООО быть ИП одновременно, решается положительно, но требует соблюдения дополнительных требований законодательства. Например, ИП, становясь участником ООО, не сможет распоряжаться средствами ООО в личных целях, рассчитывать можно исключительно на дивиденды, с которых потребуется уплатить НДФЛ.

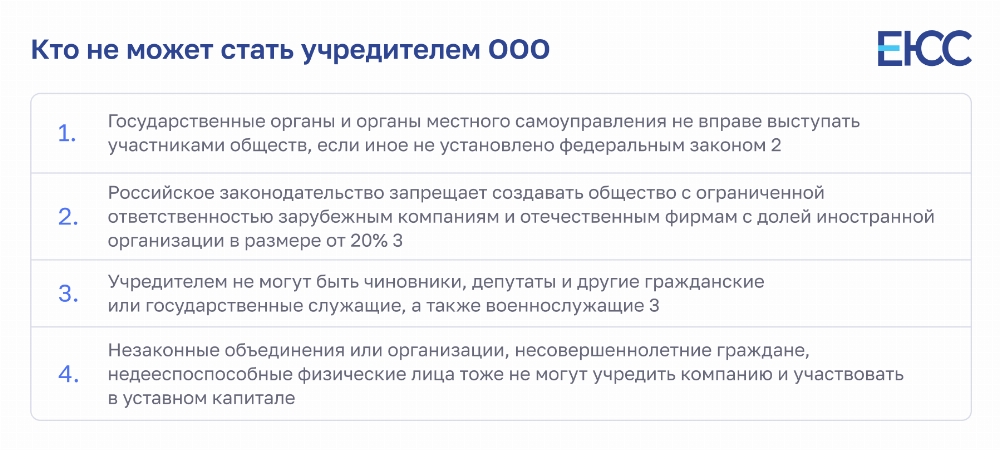

Может ли муниципалитет быть одним из учредителей ООО

По действующим нормам учредить ООО могут граждане и юридические лица, к которым административные структуры не относятся. Вместе с тем, ст.124 ГК РФ декларирует возможность муниципальных органов вступать в гражданско-правовые отношения наравне с другими лицами.

Право участия в хозяйственных обществах, необходимых для решения вопросов, связанных с задачами местного самоуправления, отражено в ст.51 №131-ФЗ от 06.10.2003 г. Следуя нормам, не только ИП может сотрудничать с Обществом в качестве взаимозависимой структуры — такое право дано и администрации поселений.

Разрешена ли торговля между ИП и ООО

Если ИП стал учредителем ООО или наоборот, то организации могут вести между собой договорную деятельность. Например, предприниматель может реализовывать в своей же структуре канцелярские принадлежности, орудия производства, оказывать транспортные услуги.

Причем, взаимодействие может происходить в обе стороны, но, главным требованием со стороны ИФНС, по-прежнему, станет соответствие реальным ценам рынка, прозрачная бухгалтерская и налоговая отчетность. Другими словами, взаимоотношения должны быть подтверждены документально на том же уровне, что и между сторонними организациями.

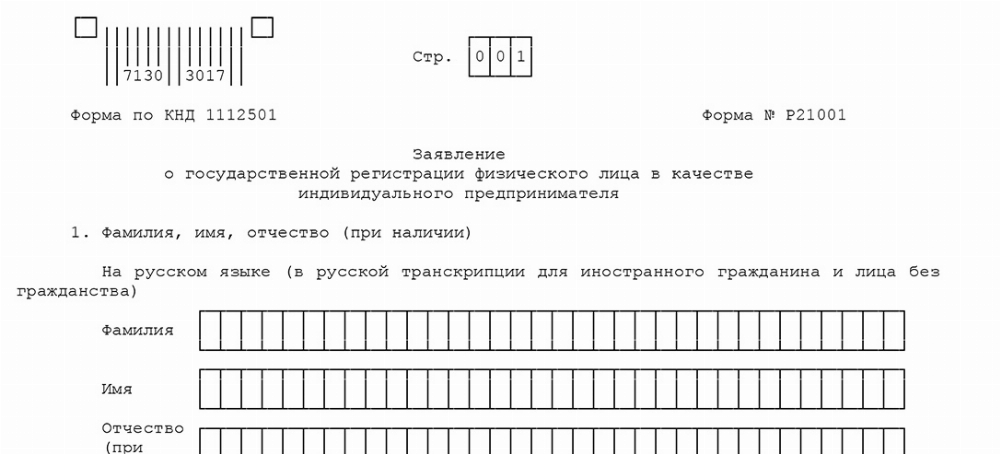

Как учредителю ООО открыть ИП

Для последовательного оформления Общества, а затем ИП, учредитель должен пройти стандартную процедуру регистрации и представить в налоговую инспекцию:

- заявление по форме Р21001;

- выбранные коды ОКВЭД;

- подтверждение уплаты пошлины.

Заявление подается удобным для заявителя способом: через МФЦ, Госуслуги, нотариуса или по почте. Уплата пошлины в размере 800 рублей не требуется при электронной форме обращения. Срок рассмотрения документов со стороны ИФНС составляет 3 дня.

Как показывает правоприменительная практика, заявителю могут отказать в регистрации в качестве ИП по обоснованным причинам. Чаще всего отказ получают из-за ошибок при подготовке заявления, подаче неполного пакета документов и пр. Устраните недостатки и обратитесь в ИФНС вновь.

Чтобы избежать затягивания процедуры — поручите процедуру регистрации ИП профессионалам. Юристы ЕЮС подготовят для вас полный пакет документов, составят заявление, представят ваши интересы в регистрирующем органе. Также наши специалисты подготовили для вас бланк заявления о регистрации физического лица в качестве ИП, который вы можете скачать и использовать.

Риски ИП при банкротстве ООО

В случае несостоятельности индивидуального предпринимателя кредиторы предъявляют претензии к нему как к физическому лицу. Долг возвращается по решению арбитражного или гражданского суда, после чего открывается исполнительное производство. При несостоятельности Общества кредиторы обращаются в арбитражный суд и если они выиграют процесс, то взыскание также производит ФССП.

Если имущество для взыскания у Общества отсутствует, то инициируется банкротство. В доказанных случаях недобросовестности, приведшей к банкротству, возникает субсидиарная ответственность учредителя и (или) руководителя. В этом случае взаимосвязанному ИП придется отвечать своим личным имуществом.

Судебная практика

Налоговая проверила компанию «ДОК ***» и установила недоимку в бюджет в размере 7 млн руб. Проверяемая компания на ОСНО провела процедуру дробления бизнеса — учредитель открыл еще компанию с практически совпадающим названием «ДОН ***», но работающей на УСН. Обе фирмы работали на лесопереработке, располагались по одному адресу и использовали общий парк техники. Штат был общий, вывеска и другие атрибуты совпадали. Налоговая инспекция предоставила заключение о том, что владелец формально произвел дробление, иных целей и задач данной процедуры выявлено не было. Головное предприятие просто перевело часть производства на «упрощенку», тем самым стало платить меньше налогов.

Обратите внимание на решение кассационной инстанции:

- Непосредственно дробление компании не является признаком ухода от налогов.

- Общая выручка составляет 15 млн рублей, что говорит об отсутствии цели работать исключительно по УСН.

- У обеих структур общий владелец, поэтому логично, что они располагались в одном месте и имели общую атрибутику.

Проще говоря, экономия на налогах не является преступным деянием, если не нарушены нормы права. Учредитель выиграл спор по всем основаниям (дело №А71-17006/2016 от 23.12.2016 г.)

Частые вопросы

Главное, грамотно составить гражданско-правовой договор с предпринимателем, предусмотреть все возможные вопросы со стороны ИФНС.

Если разделение выполнено только с целью уменьшения налоговой нагрузки.

Да, можно. При этом следует помнить, что ИП будет участвовать в Обществе как физическое лицо, а не как предприниматель.

Заключение юриста

На вопрос, может ли учредитель ООО открыть ИП на себя в 2025 году, закон отвечает положительно. Порядок регистрации не отличается от стандартных ситуаций, заявление подается по тем же формам. Если ИП решит быть сразу учредителем и директором своего Общества, то следует быть готовым к серьезным налоговым проверкам. Главное, нельзя смешивать финансовые потоки обеих структур, лучше всего заниматься разными ветвями бизнеса. Юридическая помощь может потребоваться на этапе регистрации каждой компании, при ведении бизнеса, возможной реструктуризации или изменении уставных документов. Юристы ЕЮС готовы проконсультировать вас по вопросам учреждения бизнес-структур на одно лицо. Предложим законные способы соблюдения требований со стороны ИФНС и поможем не попасть на штрафные санкции.

{kind=link}