Что можно застраховать

Возможности страхования имущества разнообразны — застраховать можно многое — от недвижимости до домашних питомцев, которые по законодательству РФ также являются вашей собственностью. Также застраховать можно бытовую технику и личный транспорт, мебель или даже антиквариат — все, что имеет материальную ценность и принадлежит вам на законных основаниях.

| Да, конечно | 106 |

| Нет, не вижу смысла | 92 |

Для того чтобы объект мог быть застрахован, необходимо соблюдение двух условий:

- Вы должны быть законным владельцем страхуемого имущества.

- Имущество должно иметь определенную стоимость, что позволяет адекватно рассчитать сумму компенсационной выплаты в случае наступления страхового случая.

Страхование личного имущества не является обязательным — каждый владелец решает самостоятельно, нужна ли ему страховка (ст. 930 ГК РФ). Тем не менее, в некоторых ситуациях страховой договор может быть предусмотрен условиями договора, например, при получении ипотеки страхование недвижимости часто является обязательным требованием, так как имущество находится под залогом.

Кроме того, возможно страхование самого права на имущество — титульное страхование. Этот вид страхования актуален при сделках с недвижимостью, когда существует риск мошенничества со стороны продавца или претензий к праву собственности со стороны третьих лиц. Титульное страхование защитит ваши интересы, если вдруг выяснится, что продавец не имел права продажи квартиры, или возникнут иные правовые препятствия, которые могут привести к долгим судебным разбирательствам.

На что обратить внимание перед страхованием

Перед тем, как будет заключен договор имущественного страхования, важно учесть несколько ключевых моментов. В первую очередь, стоит внимательно выбирать страховую компанию. Убедитесь, что у нее есть действующая лицензия от Центробанка РФ. Лицензия подтверждает, что компания ведет свою деятельность законно и имеет право предоставлять страховые услуги. Помимо этого, не лишним будет ознакомиться с рейтингами страховых организаций и отзывами клиентов — это поможет выбрать более надежного партнера.

После того как вы составили список надежных компаний, детально изучите их предложения. Внимание стоит уделить:

- перечню рисков, которые покрывает страхование ИФЛ;

- условиям наступления страхового случая;

- процедуре выплаты компенсации.

Эти моменты зачастую различаются у разных страховых компаний, поэтому важно понять, какие условия будут для вас наиболее выгодными.

Франшиза — это еще один важный момент, на который стоит обратить внимание. Она представляет собой часть убытков, которые не подлежат выплате застрахованному лицу. Франшиза влияет на стоимость страхового полиса и может сократить ваши расходы, но взамен часть убытков придется покрывать самостоятельно. Франшиза бывает двух типов (ст. 10 Закона РФ от 27.11.1992 № 4015-1):

|

Тип франшизы |

Описание |

|

Условная |

В договоре указывается лимит (например, 10 тысяч рублей). Если убыток превышает эту сумму, то страховая компания возмещает его полностью. Если ущерб меньше лимита, то компенсацию придется оплачивать из своего кармана. |

|

Безусловная |

Сумма выплаты рассчитывается как разница между суммой ущерба и размером франшизы. |

В некоторых договорах может быть указана не конкретная сумма франшизы, а процент от общей страховой выплаты, который клиент берет на себя. Поэтому, если вам не подходит вариант с франшизой — можно от него отказаться. Хотя полис без франшизы будет стоить дороже, но в случае наступления страхового случая вы получите полную компенсацию ущерба, не заботясь о том, какую часть нужно покрывать самостоятельно.

Условия страхования имущества

Теперь переходим к важнейшей части — условиям страхования, от которых напрямую зависит возможность получения выплат. Соблюдение всех условий договора — основа для защиты вашего имущества.

Обычно страховщики прописывают следующие ключевые моменты в страховом договоре:

- Сумма страховой выплаты не может превышать фактическую или рыночную стоимость застрахованного имущества. Если размер компенсации будет выше, то сделка может быть признана недействительной.

- Стороны не вправе изменять страховую стоимость в одностороннем порядке, однако, в отдельных случаях, могут быть предусмотрены исключения.

- Договор страхования имущества действует в течение установленного периода, чаще всего это 1 год.

- по истечении срока договор автоматически закрывается либо прописывается возможность его пролонгации (продления).

Каждый пункт договора требует тщательного изучения, чтобы в будущем избежать неприятных сюрпризов. Не поленитесь вникнуть в каждую деталь, особенно в формулировки, которые могут быть сложными для восприятия.

Пример из практики:

Мужчина заключил договор страхования на свой загородный дом, решив защитить его от различных рисков, включая пожар. Через несколько месяцев его дом сгорел из-за короткого замыкания, и мужчина обратился в страховую компанию за компенсацией. Однако, после проверки документов и условий договора, выяснилось, что страховая сумма была указана значительно ниже реальной рыночной стоимости имущества. Кроме того, в договоре был прописан список исключений, по которому ущерб, причиненный неисправной электропроводкой, не подлежит компенсации. В итоге, несмотря на наличие полиса, мужчина не получил ни копейки, так как условия страхования не покрывали конкретный случай, а заниженная страховая сумма не позволила ему претендовать на справедливую компенсацию.

Если какой-то пункт кажется вам неясным, не стесняйтесь задавать вопросы представителям страховой компании и просите уточнить или изменить формулировки. Часто в договорах используются громоздкие шаблонные выражения, которые могут создать ложное представление о содержании.

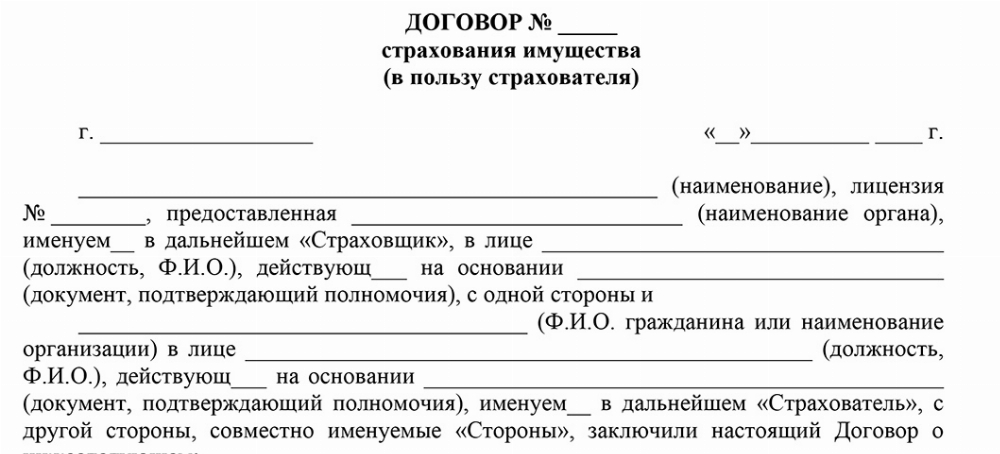

Поэтому, чтобы понять, как должен выглядеть грамотный, с юридической точки зрения, договор страхования с указанием предмета соглашения, обязанностей сторон и прочими нюансами, предлагаем ознакомиться с образцом, который был подготовлен юристами ЕЮС специально для вас.

Иногда страховые компании предлагают подписать дополнительное соглашение, в котором подробно описаны важные моменты. Однако, будьте внимательны: дополнительное соглашение не должно противоречить основным условиям договора, иначе это может вызвать трудности при получении компенсации.

Риски при страховании недвижимости

Особенности имущественного страхования состоят в том, что выплату по страховке можно получить только при наступлении страхового случая, то есть конкретного события, которое нанесет ущерб застрахованному имуществу. Поэтому, если мы говорим про страхование имущества физических лиц в виде недвижимости, то этот аспект особенно важен, поскольку перечень рисков напрямую влияет на возможность получения компенсации.

Чаще всего в договор страхования имущества входят следующие риски:

- пожара и возгорания;

- затопления и аварии инженерных систем (например, протечка труб);

- кражи, грабежа и других противоправных действий третьих лиц;

- удара молний;

- падения деревьев, рекламных конструкций, опор ЛЭП или других объектов.

Страховые компании используют два подхода к оформлению перечня рисков: включение и исключение. В первом варианте перечисляются все события, при наступлении которых клиент имеет право на компенсацию. Во втором случае страховая компания указывает ситуации, при наступлении которых возмещение не предусмотрено.

Юристы по рискам напоминают, что при заключении договора необходимо внимательно изучить, какой из методов применяет ваша страховая компания. Особое внимание стоит уделить исключениям — это те ситуации, в которых страховщик освобождается от выплаты. Границы страхового случая часто могут быть размыты, что создает потенциальные сложности для клиента.

Пример из практики:

Допустим, в квартире произошел потоп из-за прорыва трубы. Но если в договоре указано, что инциденты, связанные с разгерметизацией труб, не покрываются страховкой, то компания может отказать в выплате. Подобные исключения касаются и последствий неправильного использования бытового оборудования, а также ситуаций, когда ущерб был нанесен вашими детьми или другими членами семьи.

Зачастую, такие тонкости прописываются в договоре мелким шрифтом или в приложениях. Чтобы избежать неприятных сюрпризов, следует тщательно изучить каждый пункт и, при необходимости, обсудить с юристом или представителем страховой компании все непонятные моменты. Выяснение всех рисков и исключений заранее позволит вам избежать отказов в критический момент, когда защита имущества станет действительно необходимой.

Судебная практика

Суд рассмотрел иск Т. Н. к И. А. о возмещении ущерба, причиненного в результате ДТП. Виновником аварии признан И. А., что подтверждено материалами административного дела. Истец получил частичную компенсацию от страховой компании, однако независимая экспертиза показала, что сумма ущерба значительно превышает выплаченное возмещение. Суд установил, что истец вправе требовать полной компенсации ущерба без учета износа и удовлетворил иск в размере 91 757 рублей 45 копеек, а также присудил взыскание расходов на экспертизу и судебную пошлину.

Частые вопросы

Да, имущество, находящееся в арендованном помещении, можно застраховать, но при этом важно иметь подтверждающие документы на владение имуществом, а не на само помещение.

В этом случае лучше обратиться к независимому оценщику, который определит рыночную стоимость имущества, чтобы корректно зафиксировать ее в страховом полисе и избежать недооценки при выплатах.

Да, имущество в залоге можно застраховать, но при этом страхователь обязан уведомить банк и, как правило, залогодержатель будет указан в полисе как выгодоприобретатель (в случае страхового случая).

Заключение юриста

Правильно оформленная страховка имущества в 2026 году — это надежная защита вашего имущества в случае непредвиденных обстоятельств. Важно внимательно изучать все условия полиса, особенно перечень рисков и исключений, чтобы избежать неприятных сюрпризов при наступлении страхового случая. Необходимо также учитывать наличие франшизы и корректно оценивать стоимость имущества, чтобы получить полную компенсацию. Взаимодействие с опытными юристами поможет избежать ошибок при заключении договора и обеспечит вам уверенность в том, что ваше имущество под надежной защитой.

{kind=link}