Что такое аннуитетный платеж

Аннуитетный вид платежа представляет собой фиксированную сумму, которую заемщик перечисляет банку каждый месяц на протяжении всего периода действия договора. Платеж включает два компонента:

- Процентную часть за использование кредита;

- Основную задолженность.

Ключевая особенность аннуитетной системы платежей заключается в том, что на первых этапах большая его часть уходит на погашение процентов, а меньшая — в основной долг. С течением времени пропорции меняются: всё больше средств идет на основной долг, а процентная часть, напротив, постепенно уменьшается.

| Нет, это нечестно | 72 |

| Да, это способ заработка | 63 |

Преимущества аннуитетного платежа

Аннуитетный кредит имеет несколько значительных преимуществ, среди которых основными являются стабильность и предсказуемость. Заемщик точно знает размер ежемесячного взноса, что облегчает управление личным бюджетом. Постоянные выплаты в течение всего срока кредита помогают избежать неожиданных финансовых сюрпризов, что особенно важно для тех, кто привык тщательно планировать расходы.

Еще одно важное преимущество — это относительно небольшие платежи в первые годы кредитования. Это становится особенно заметным при сравнении с дифференцированными платежами, где суммы в начале значительно выше. Аннуитетный платеж по кредиту позволяет снизить нагрузку на бюджет на начальных этапах, когда проценты наиболее существенны, в то время как дифференцированная схема требует больших выплат в начале, что может оказаться тяжелым условием для заемщика.

Минусы у аннуитетной системы

Хотя аннуитетная схема выплат считается удобной из-за равных платежей, вносимых ежемесячно, у нее есть и свои недостатки. Главный минус — это значительная переплата по процентам. Изначально вы будете гасить проценты, а на погашение основного долга будет отводиться минимальная часть вносимой суммы.

Как снизить переплату по аннуитету

Для уменьшения переплаты по данной системе можно прибегнуть к нескольким абсолютно законным способам, каждый из которых имеет свои особенности, достоинства и недостатки:

|

Способ уменьшения переплаты |

Описание |

|

Рефинансирование кредита |

Если на рынке появятся предложения на кредит с более низкой процентной ставкой, то можно рассмотреть возможность рефинансирования. Это позволит сократить общую сумму переплаты и уменьшить ежемесячные платежи. |

|

Частично-досрочное погашение |

Внеся дополнительные средства в погашение кредита, можно существенно уменьшить сумму основного долга и, соответственно, размер переплаты. |

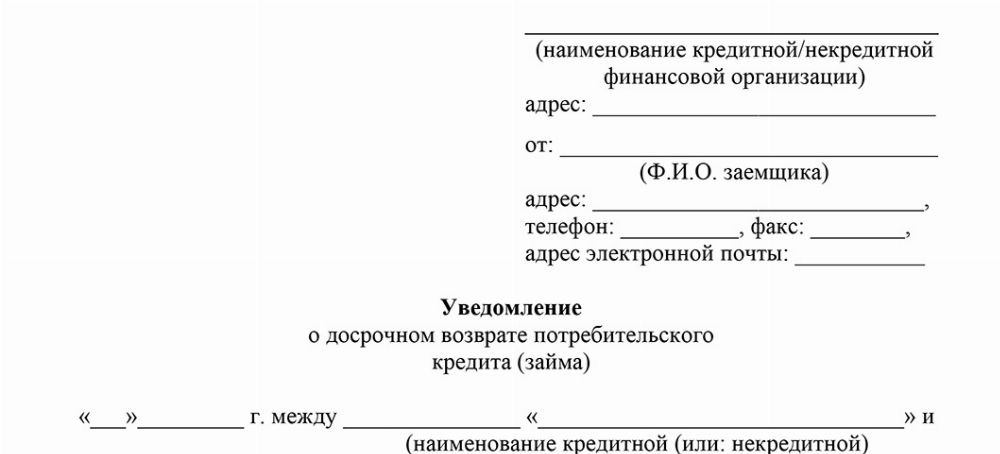

Если вы рассматриваете возможность внесения досрочного платежа, то вам необходимо направить своему кредитору заявление. Далее вы можете ознакомиться с образцом такого документа, который подготовили для вас юристы ЕЮС.

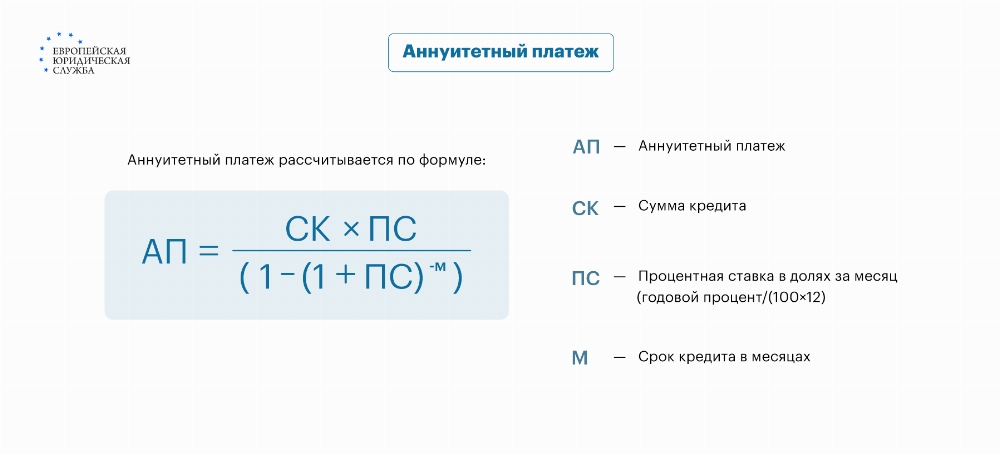

Как рассчитывается аннуитетный платеж

Для расчета аннуитетного платежа применяется специальная формула, которая включает такие параметры, как сумма займа, период кредитования и процентная ставка. В основе этой формулы лежит математическая модель, в которой учитывается:

- Сумма кредита — это те средства, которые вы получаете от банка для приобретения жилья.

- Процентная ставка — годовой процент, который начисляется на остаток задолженности.

- Срок кредитного договора — это общее количество месяцев, на которое оформляется договор.

Используя данную формулу, можно самостоятельно вычислить размер ежемесячного аннуитетного платежа, что позволит вам заранее оценить будущие расходы и спланировать бюджет. Сама формула выглядит следующим образом:

P=K×r×(1+r)n/(1+r)n-1, где

P – аннуитетный платеж;

K – сумма займа;

r – месячная процентная ставка (годовая ставка делится на 12 месяцев);

n – количество месяцев, на которые составлен кредитный договор.

Просто подставьте в указанную формулу свои данные, после чего вы поймете, как работает аннуитетный способ погашения кредита.

Пример из практики:

Предположим, что вы берете ипотечный кредит на сумму 5 000 000 рублей сроком на 20 лет (240 месяцев) под 8% годовых. С помощью формулы производим расчеты:

P=5000000×0,00667×(1+0,00667)240/(1+0,00667)240-1

Аннуитетный платеж по ипотеке составит примерно 41 822 рублей в месяц.

Существуют и иные формулы, по которым также можно рассчитать ежемесячный платеж по кредиту. Но если вы самостоятельно не в силах справиться с расчетами, рекомендуем обратиться к юристам, которые не только расскажут, что такое аннуитетный способ погашения займа, но и помогут понять, почему оплата будет проводиться равными долями.

Судебная практика

И. Ш., клиентка ПАО «****», взяла кредит с аннуитетным графиком платежей на сумму 300 тыс. рублей. Долг она должна выплатить по договору в течение 60 месяцев. Процентная ставка для нее была установлена в размере 18,2%. Но женщина смогла досрочно погасить кредит, сделав это на 37 месяцев раньше, чем планировалось. Когда она решила посчитать сумму уплаченных процентов, обнаружила переплату в размере 33 000 рублей, которую и потребовала вернуть.

Суд первой инстанции и апелляционный суд отказали в удовлетворении ее иска, сославшись на то, что перерасчет процентов в таком случае изменяет условия кредитного договора. Однако ВС РФ принял противоположное решение, указав, что клиент вправе требовать возврата излишне уплаченных процентов. Это обусловлено тем, что досрочная выплата кредита позволяет пересчитать сумму с учетом фактического периода использования заемных средств. В своем решении Верховный Суд сослался на Закон «О защите прав потребителей», который дает право заемщику в любой момент отказаться от услуги и оплатить только фактически понесенные расходы банка.

Частые вопросы

Сумму погашенных процентов и основного долга можно посмотреть в графике выплат, где указана точная сумма за каждый месяц.

Да, при досрочном погашении основная сумма долга уменьшается. Следовательно, и проценты будут пересчитаны исходя из нового остатка.

К концу срока кредитования основная часть вносимых средств идет на погашение основного долга, а проценты становятся минимальными.

Заключение юриста

Аннуитетный платеж по кредиту в 2026 году — это удобный и распространенный способ погашения ипотеки и других видов займов, который позволяет заемщику планировать свои расходы на длительный срок. Возможность досрочного погашения и рефинансирования делают аннуитетную систему еще более гибкой. Понимание того, как работает эта схема, поможет снизить переплату. Если самостоятельно разобраться в особенностях схемы не удается – проконсультируйтесь со специалистами ЕЮС.

{kind=link}