Что такое полная стоимость кредита

Полная стоимость кредита (далее — ПСК) охватывает все финансовые затраты, которые заемщику предстоит оплатить за весь период пользования кредитными средствами. Этот термин закреплен в ФЗ № 353 «О потребительском кредите».

| Да, знаю | 77 |

| Нет, впервые слышу | 50 |

ПСК позволяет точно определить, во сколько в денежном выражении обойдется кредитный продукт. Это значительно упрощает процесс сравнения различных кредитных предложений, так как позволяет сделать выбор более осмысленным и простым.

Из чего формируется полная стоимость кредита в договоре

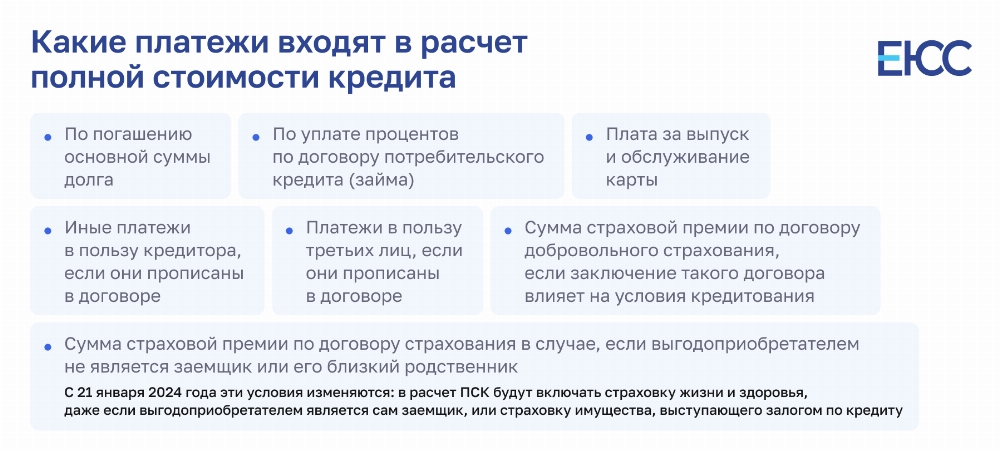

Формула расчета полной стоимости займа включает в себя все платежи, которые заемщик обязан внести по условиям кредитного договора, а именно:

|

Составляющая полной стоимости займа |

Описание |

|

Основная сумма займа |

Сумма, которую заемщик получает от банка по кредитному договору |

|

Проценты за пользование средствами |

Начисляются на сумму займа за период пользования деньгами |

|

Обязательные дополнительные услуги |

Например, страхование жизни и здоровья, влияющее на ставку |

|

Банковские комиссии |

Плата за открытие/обслуживание счета, карты и другие банковские услуги |

Важно заметить, что на размер полной стоимости кредита не оказывают влияние такие показатели как: стоимость страхования предмета залога, пени или штрафы за нарушение условий договора, повышение ставок за невыполнение определенных условий, а также комиссии за СМС-уведомления, наличные операции и другие услуги.

Как рассчитать полную стоимость кредита

Чтобы узнать полную стоимость кредита, можно пойти несколькими путями: провести самостоятельный расчет или запросить информацию непосредственно у банка. Закон обязывает финансовые учреждения раскрывать информацию о ПСК, так что запросить эти данные у вашего банка — самый надежный вариант. Если же вы хотите самостоятельно посчитать ПСК по кредиту, то предлагаем вам ознакомиться с методикой.

Для начала можно использовать базовую формулу расчета:

ПСК — полная стоимость,

i — процентная ставка по вашему займу, которая выражена в десятичной форме и действующая в базовый период,

ЧБП — число базовых периодов, которые предусмотрены на за календарный год (365 дней).

Эта формула даст вам ориентировочное представление о том, как рассчитывается полная стоимость потребительского кредита. Однако для более точного расчета рекомендуется воспользоваться специализированными калькуляторами ПСК.

Пример из практики:

Гражданка П. обратилась в банк с целью узнать, как была рассчитана полная сумма кредита по ее займу. Изначально она взяла 200 000 рублей под 15% годовых с комиссией 5 000 рублей за оформление и сроком на 3 года. Общая сумма выплат составила 243 000 рублей. Чтобы понять, как считается ПСК, необходимо подставить известные данные в нашу формулу: ПСК = 0,15 x 12 x 100 = 18% в год, или 54% за весь период кредитования — именно такая переплата будет у клиентки за 3 года кредитования. Этот расчет помог ей принять решение о целесообразности досрочного погашения займа.

Зачем знать полную стоимость ипотечного кредита

Понимание того, что такое полная стоимость кредита, имеет решающее значение для заемщиков, так как этот показатель обычно выше установленной процентной ставки и включает в себя все сопутствующие затраты, которые были известны на момент оформления займа. Это делает ПСК более точным и реалистичным показателем, который помогает потенциальным заемщикам тщательнее анализировать предложения банков и планировать свои финансы с учетом реальных расходов.

Понимание и соблюдение всех условий кредитного соглашения поможет избежать неожиданных расходов. Важно не допускать просрочек по платежам и выбирать способы погашения без дополнительных комиссий, чтобы реальные затраты на кредит не превышали рассчитанную ПСК. Такой подход позволит минимизировать переплаты и сделает кредитование максимально прозрачным и предсказуемым.

Должны ли банки указывать полную стоимость кредита в процентах

Закон обязывает банки раскрывать клиентам всю информацию. То есть перед тем, как подписать кредитный договор, вы должны знать, сколько составит полная стоимость кредита по кредитной карте, по потребительскому или ипотечному займу. Причем эти данные указываются не только в процентном соотношении, но и в рублях. Размещается информация на первом листе договора в верхнем углу справа.

Этот показатель рассчитывается индивидуально для каждого заемщика, и к нему должна прилагаться информация о способе вычисления. Например, если вы заключаете договор на автокредит, то в нем должна быть указана точная сумма всех платежей за год, включая проценты, комиссии и прочие обязательные взносы.

Если банк нарушает это требование, например, отказывается предоставить вам полную информацию о ПСК или завышает ее сверх среднерыночных значений, то вы имеете право подать жалобу в Банк России. Такая жалоба может привести к проверке деятельности кредитной организации, поскольку контроль за правомерностью расчета ПСК — одна из задач регулятора.

На практике, многие заемщики, особенно новички, часто концентрируются на процентной ставке, а не на полной стоимости займа и других параметрах. И это довольно серьезный просчет.

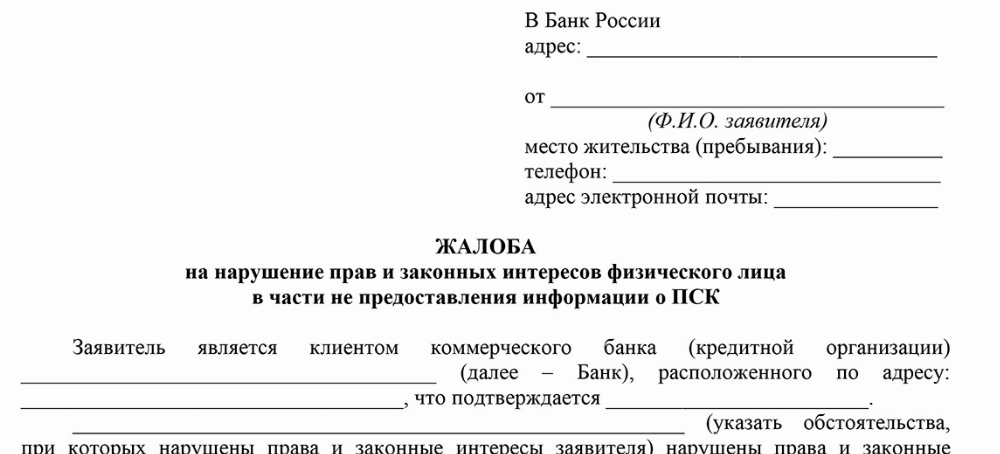

Как составить жалобу на банк

Центральный банк России является высшей надзорной инстанцией в финансовом секторе. Заемщики, столкнувшиеся с нарушением своих прав со стороны кредитных организаций, МФО или страховых компаний, имеют возможность обратиться за защитой своих интересов, в том числе, если банк не раскрывает полную стоимость кредита в процентах.

Для составления жалобы следует выполнить несколько шагов:

- Зайти на официальный портал ведомства и перейти в раздел «Интернет-приемная».

- В меню типов запросов выбрать пункт «Подать жалобу».

- Определить тему жалобы, выбрав соответствующий пункт из предложенного списка.

- Тщательно заполнить форму обращения, включая все релевантные данные: описание ситуации, номер договора, информацию о кредитной организации. Обязательно проследите, чтобы была обеспечена точность и полнота информации.

После отправки жалобы следует указать контактные данные для связи. Центральный банк рассмотрит обращение в течение 30 рабочих дней. Если информация окажется недостоверной или неполной, жалоба не будет принята к рассмотрению. В случае подтверждения фактов нарушения, Банк России выдаст предписание нарушителю об их устранении.

Юристы ЕЮС подготовили образец жалобы, который поможет вам сориентироваться при заполнении заявки на сайте ЦБ РФ. Скачайте документ и изучите пункты, которые вам предстоит самостоятельно заполнить.

Судебная практика

ООО «*****» подало в Шахунский районный суд иск к ФИО2 о взыскании задолженности по договору займа, заключенному с ООО МФК «********». Заем был предоставлен в электронном виде через сайт МФК, при этом договор предусматривал уплату процентов за пользование денежными средствами в течение 30 дней.

В ответ на иск, ФИО2 указала, что полная стоимость займа была установлена на уровне 547,5% годовых, что соответствует максимально допустимому значению для микрозаймов на короткий срок. Однако с просрочкой более 181 дня полная стоимость должна была снизиться до 192,799% годовых по регулированию Банка России, что было проигнорировано истцом.

Суд принял во внимание доводы ответчика и указал, что расчет процентов за пользование займом истцом был проведен с ошибками. Суд также отметил, что взыскание комиссии за перечисление денежных средств не соответствует законодательству, поскольку все операции должны проводиться за счет кредитора. В итоге, иск был удовлетворен лишь частично.

Частые вопросы

Да, внесение досрочных платежей влияет на ПСК, так как уменьшается сумма долга, следовательно, и сумма начисляемых процентов.

Если заемщик пропускает платеж, то банк имеет право начислить штрафы и пени. Однако, по закону, это не сказывается на ПСК.

Да, корреляция между полной стоимостью кредита и процентной ставкой есть. Ее изменение при рефинансировании влияет на ПСК, так как новая ставка будет применяться к оставшейся сумме долга, что может как увеличить, так и уменьшить общую сумму переплаты.

Заключение юриста

В заключение стоит подчеркнуть, что понимание показателя ПСК имеет ключевое значение для любого заемщика. Эта величина не только помогает оценить реальную финансовую нагрузку, но и способствует принятию взвешенных решений о целесообразности оформления кредита. Полная стоимость кредита в 2025 году включает все проценты, комиссии и дополнительные платежи, поэтому заемщику важно тщательно изучать условия кредитного договора перед его подписанием.

{kind=link}